Установлен эфир (ETH), жидкие производные-это вирлигиг умных контрактов и жаргона большего мозга блокчейна. Тем не менее, есть несколько путей через дикую природу.

Но помните, анон, как сказал поэт Антонио Мачадо: «Там нет пути, пути ходьбы» - это причудливый способ сказать, что это не финансовый совет, и убедитесь, что вы проводите свое собственное исследование.

Давайте начнем с первого типа личности и типа эта, который может быть уместным.

Вол: медленный и устойчивый

Вол, архетипический, обладает сильной, надежной личностью, но может быть упрямым и подозрительным относительно новых идей. Если это звучит как вы, вы можете быть заинтересованы в непосредственной близости от Lido.

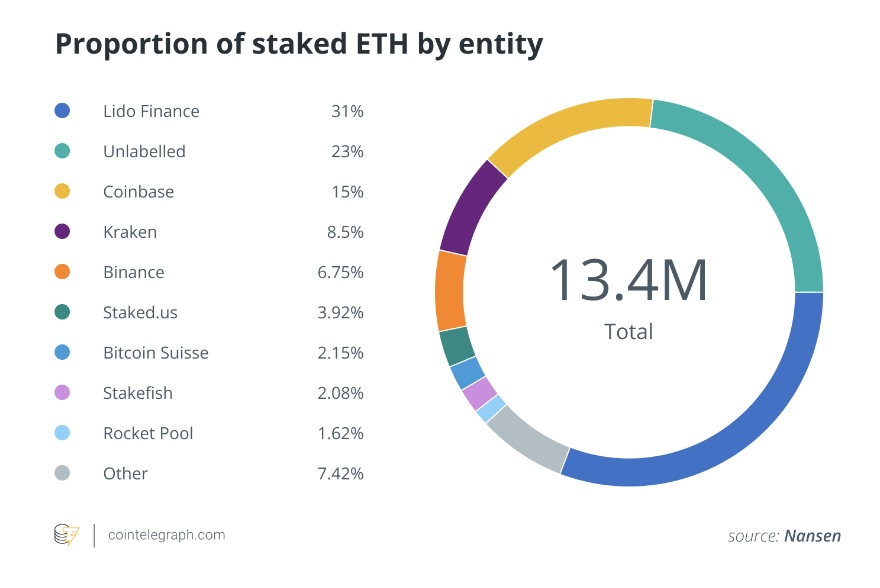

Lido Finance является не только крупнейшим протоколом жидкой выдвижения (LSD), но в настоящее время является крупнейшим протоколом децентрализованных финансов (DeFi) на рынке с точки зрения общей стоимости (9,5 млрд. Долл. США) и рыночной капитализации. Лидо берет ваш ETH и сталкивается с ним через команду проверенных валидаторов, объединяя урожайность, собравшись и распределяя его для валидаторов, децентрализованной автономной организации (DAO) и инвесторов.

В обмен на предоставление ETH для Lido, DAO выпускает «Stoted Eth» (Steth) токены, которые похожи на квитанции (или «жидкие производные»), которые можно выкупить для вашего первоначального ETH, плюс доходность. Эти жетоны, наряду с другими протоколами LSD, такими как ракетный пул и Awelewise, могут быть обменены на открытом рынке.

Риски включают в себя тот факт, что умные контракты, содержащие вашу ETH, могут иметь не обнаруженную ошибку, DAO может быть взломан, или один или несколько валидаторов Lido могут быть наказаны Ethereum и убрать часть их доли. Все следующие стратегии содержат эти риски плюс больше.

Собака: честный, разумный и немного злющий

Если это звучит как вы, возможно, посмотрите на автокомпенсаторов. Например, добавление ликвидности для кривой финансирования, а затем блокировать токены пула ликвидности (LP).

При использовании кривой мне нравится использовать токены на основе FRAX, так как два протокола явно имеют горячие навыки друг для друга, а бассейны Frax часто имеют лучшие награды. Я передал часть моего ETH Frax, чтобы коэффициент, и получил их LSD под названием Frax Eth (Frxeth).

В интересах Frax поддерживать очень жидкий рынок для Frxeth, поэтому они запускают LP на кривой, который предлагает до 5,5% APY в дополнение к тому факту, что ваш Frxeth также получает аналогичную доходность. Хороший.

Но часть этого Apy выплачивается в токенах CRV. Нет тени, но я бы предпочел, чтобы ETH, поэтому я прыгнул к протоколу концентратора Аладдина Дао и дал им мои токены LP, что похоже на квитанцию для моей доли в пуле FRXETH/ETH. Они делают волшебство и возвращают 8% Apy, выплаченные в базовых активах. Хороший.

Естественно, при смешивании протоколов DEFI с ловким, денежным тортом, риски составляют с доходностью. Здесь есть три протокола, в отличие от одного, что может означать, что риск находится в кубике, но я не математик.

Тигр: гладкий, изысканный и всегда под контролем

Это, пожалуй, самая сложная стратегия в списке, и ее следует рассмотреть опытные инвесторы с большой суммой денег на линии.

По сути, тигр может использовать аналогичную стратегию с собакой; Действительно, есть много пулов LP и множество компонентов в мире DEFI, поэтому найти тот, который подходит для того, чтобы не быть проблемой. Проблема для Тигров заключается в том, как хеджировать их риск.

Несколько контрактов вариантов могут быть в порядке. Основным подходом будет покупка достаточно вариантов в глубине души, чтобы выступать в качестве страховки в случае погружения. Это может быть все, что нужно видеть, поскольку риск непостоянных потерь низкий, учитывая, что Стет имеет тенденцию поддерживать свой колышки. (Те, кто хочет хеджировать против события Depeg, должны проверить протокол Y2K по арбитрам.)

Более оптимальной стратегией будет «распространение медвежьих вызовов», поскольку это будет страховать от амортизации, но также принесет некоторую прибыль на боковом рынке.

Лягушка: любитель Понци с воздуха

Следующая стратегия довольно популярна в некоторых разделах крипто -мира. С точки зрения риска, это так же безопасно, как охватывать себя в арахисовом масле и бегать по орде злых шимпанзе.

Он включает в себя «цикл», что относится к предоставлению актива, заимствованию против него, обмену заимствованными деньгами для большего количества первоначального актива и повторению процесса.

Из моего собственного исследования я обнаружил, что доходная ферма, которая даст вам около 2% доходности, когда вы откладываете Wsteth (так же, как Steth, но с более жестким PEG) и позволит вам одолжить монету доллара США (USDC) против этого при 3,5%.

Затем вы можете поменять USDC для большего количества WSTETH и повторить процесс, используя 75% соотношение кредита и значения, чтобы вы не были мгновенно ликвидированы. Если вы пять раз затрагиваете этот процесс, вы получите Apy более 13% на своем WSTETH, который сам заработает 5%.

Независимо от вашей личности, можно найти стратегию, которая работает для вас, и хотя это может показаться сложным, если у вас есть собственный децентрализованный кошелек или один на обмене, большинство из них могут быть приняты с помощью всего лишь нескольких кликов. В то время как некоторые медвежьи типы могут осудить продолжение чрезмерно убранного риска, я вижу тенденцию в LSD как часть рождения нового актива, несущего доходность: Eth.

Однажды Стет может даже конкурировать с традиционным рынком облигаций. В конце концов, если правительства могут управлять экономиками триллионов долларов, по существу, в качестве производных своего собственного рынка облигаций, каковы несколько узлов валидатора среди крипто-друзей?