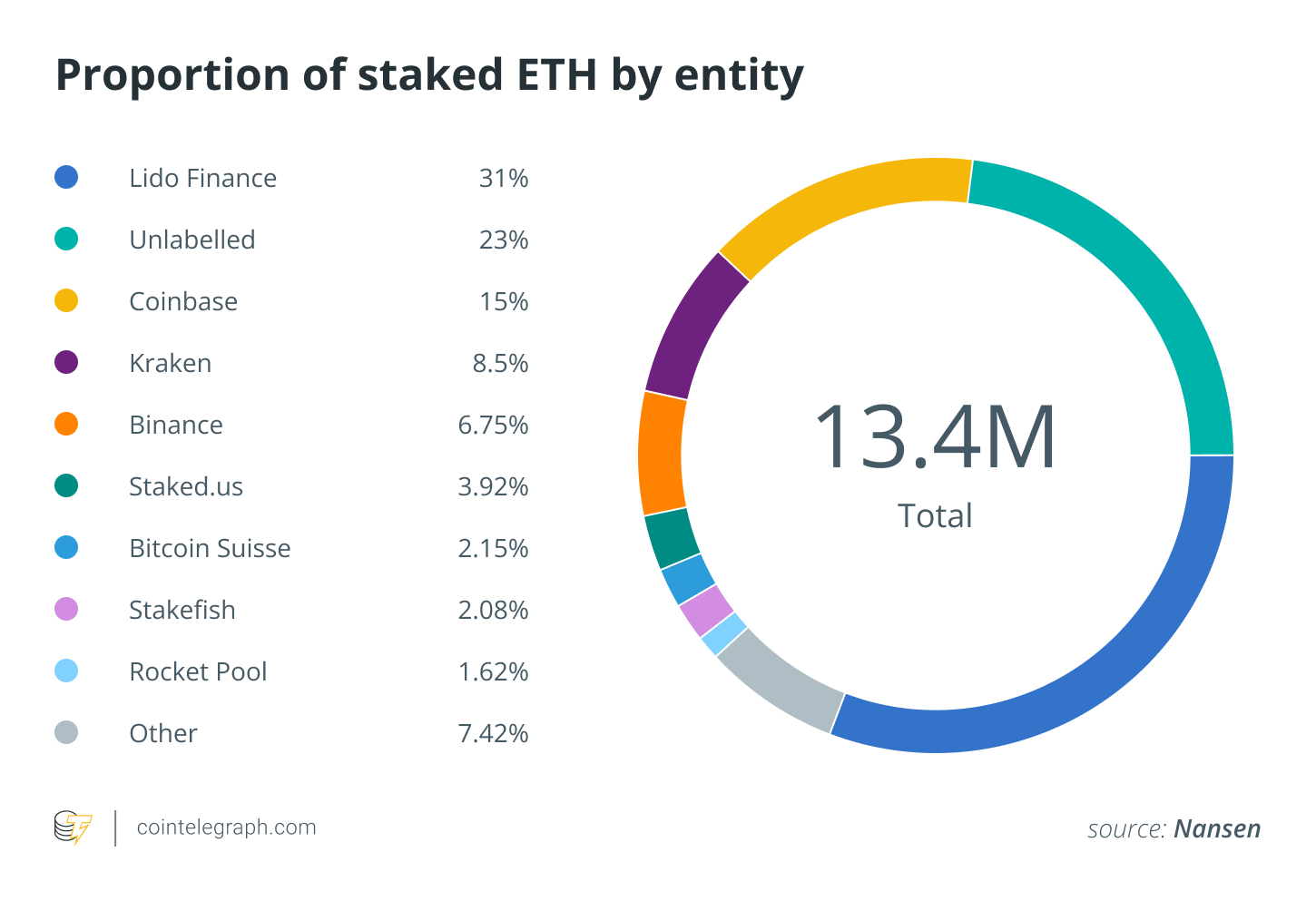

В отчете аналитической платформы Nansen, специализирующейся на анализе блокчейна, говорится о пяти организациях, владеющих 64% акций Эфира (ETH) в преддверии долгожданного слияния Ethereum с цепочкой Beacon.

Переход Ethereum от Proof-of-Work к Proof-of-Stake произойдет в ближайшие дни после того, как в начале сентября были завершены финальные обновления и теневые форки. Ключевым компонентом The Merge является то, что майнеры больше не используются в качестве валидаторов, их заменяют стейкеры, которые тратят ETH на поддержание сети.

В отчете Нансена подчеркивается, что чуть более 11% от общего объема циркулирующего ETH поставлено на кон, при этом 65% ликвидны и 35% неликвидны. Всего насчитывается 426 000 валидаторов и около 80 000 депонентов. В отчете также выделяется небольшая группа организаций, которые владеют значительной долей ETH.

На три основные криптовалютные биржи приходится почти 30% поставленных ETH, а именно Coinbase, Kraken и Binance. На долю Lido DAO, крупнейшего провайдера ставок Merge, приходится наибольшее количество ETH с долей в 31%, в то время как пятая немаркированная группа валидаторов владеет 23% ставок ETH.

Lido и другие децентрализованные внутрицепочечные протоколы ликвидного стейкинга изначально были созданы в качестве противодействия централизованным биржам, аккумулирующим большинство стейков ETH, учитывая, что эти компании обязаны соблюдать юрисдикционные нормы.

В отчете Нансена подчеркивается необходимость того, чтобы Lido была достаточно децентрализована, чтобы оставаться устойчивой к цензуре. Данные Onchain показывают, что владение управляющим токеном Lido (LDO) сконцентрировано, и группы крупных держателей токенов потенциально несут риск цензуры.

"Например, 9 крупнейших адресов (за исключением казначейства) обладают ~46% управленческой власти, и небольшое количество адресов обычно доминирует в предложениях. Ставки на надлежащую децентрализацию очень высоки для организации с потенциальной мажоритарной долей ETH".

Нансен также признает, что сообщество LIDO активно ищет решения потенциального риска чрезмерной централизации, предлагая такие инициативы, как двойное управление, а также юридически и физически распределенный набор валидаторов.

Учитывая продолжающийся спад на криптовалютных рынках, большая часть поставленных ETH в настоящее время находится вне прибыли - снижение на ~71%. В то же время 18% от общего количества стабфондов ETH находятся в руках неликвидных стабфондов, которые находятся в прибыли.

Нансен предполагает, что эта категория стейкхолдеров с наибольшей вероятностью продаст свои ETH после того, как в Шанхае будет разрешено снятие средств. Однако опасения по поводу крупной распродажи после слияния необоснованны, так как снятие ETH будет возможно только через шесть-двенадцать месяцев после слияния.

"Даже в этом случае не все смогут сразу снять свою ставку, так как для валидаторов существует очередь выхода, аналогичная очереди активации: около шести валидаторов (обычно 32 ETH каждый) за эпоху (~6,4 мин)".

Нансен отмечает, что если бы все валидаторы отозвали свои поставленные ETH и перестали быть валидаторами, это заняло бы около 300 дней при ставке более 13 миллионов ETH.

Источник