Проверка медицинского обслуживания банков является комплексной оценкой финансового состояния, эффективности и управления рисками банка. Он проводится банковскими регуляторами или независимыми аудиторами для оценки способности банка выдерживать неблагоприятные экономические условия и потенциальные риски, включая кредитный риск, рыночный риск, риск ликвидности и риск финансирования.

Финансовая отчетность банка, включая баланс, отчет о прибылях и убытках, а также методы управления рисками, часто тщательно рассматриваются как часть проверки здоровья.

Вот девять фундаментальных показателей для анализа здоровья банка.

Почему важен проверка здоровья?

Важно выполнить проверку здоровья банка, потому что он позволяет регуляторам и заинтересованным сторонам оценить финансовую стабильность банка и оперативную эффективность. Это позволяет оперативным показателям для снижения этих рисков и помогает обнаружить потенциальную опасность и уязвимости, которые могут ухудшить эффективность банка. Кроме того, он поддерживает стабильность финансового сектора и поддерживает доверие общественности к банковской системе.

Во время глобального финансового кризиса 2007–2008 гг. (GFC) несколько плохих практик способствовали краху мировой финансовой системы. Например, банки и финансовые учреждения предоставляли кредиты заемщикам высокого риска с плохими кредитными историями, что привело к значительному количеству по умолчанию по умолчанию. Эти субстандартные ипотеки были упакованы в сложные финансовые инструменты и проданы инвесторам как высокодоходные ценные бумаги, что в конечном итоге привело к краху на рынке жилья.

Второй по величине провал банка в истории Соединенных Штатов произошел 10 марта 2023 года, когда после банковского пробега рухнули банк Силиконовой долины (SVB), превзойдя крупнейший банк-провал после финансового кризиса 2008 года. В течение периода почти нулевых процентных ставок SVB вложил значительные средства в государственные облигации США, предполагая, что они были безопасными инвестициями. Тем не менее, эта стратегия имела неприятные последствия, когда Федеральная резервная система начала агрессивно повышать процентные ставки для обуздания инфляции. Когда процентные ставки поднялись, цены на облигации упали, что привело к снижению стоимости портфеля облигаций SVB и в конечном итоге его краха.

Отсутствие надлежащего нормативного надзора позволяет финансовым учреждениям участвовать в рискованных практиках без надлежащих проверок и противовесов. Таким образом, методы управления звуком риска являются ключом к положительному финансовому здоровью банка и, в конечном счете, эффективностью мировой финансовой системы.

Ключевые метрики для оценки здоровья банка

Метрики, которые дают уникальную информацию о финансовом здоровье и эффективности банка, обсуждаются ниже.

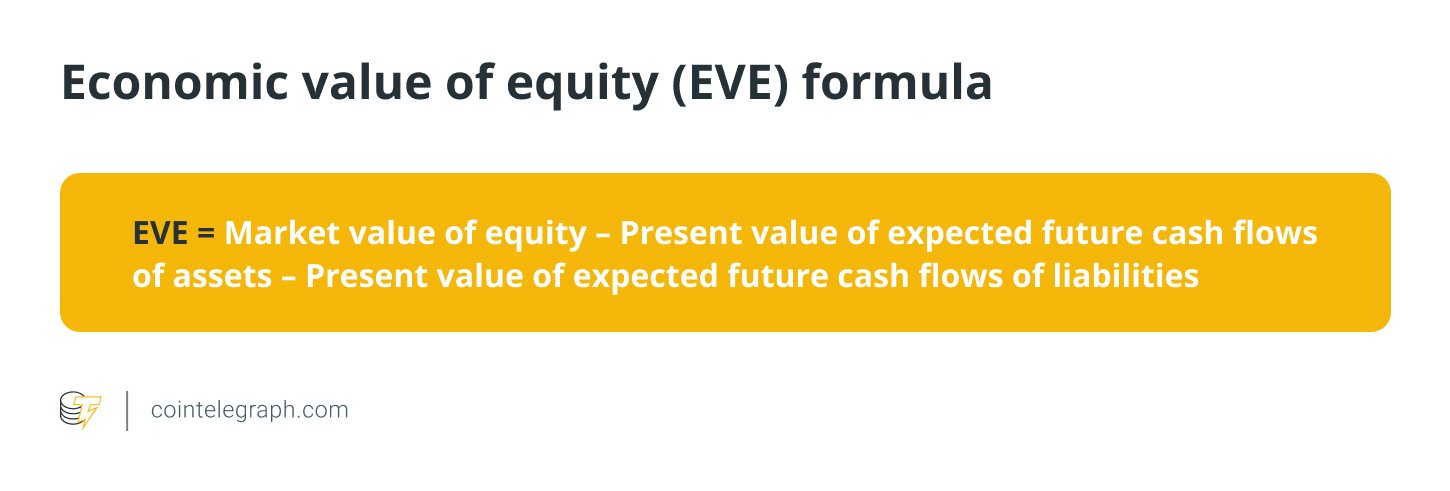

Экономическая ценность капитала (Ева)

Экономическая ценность капитала является мерой долгосрочной стоимости капитала финансового учреждения с учетом текущей стоимости его активов и обязательств. Это указывает на количество капитала, которое останется после ликвидации всех активов и обязательств и выполнения всех обязательств. EVE является часто используемой мерой в вычислении риска процентной ставки в банковской книге (IRRBB), и банки должны оценить IRRBB, используя эту метрику.

Регулярная оценка Евы требуется Федеральной резервной системой США. Кроме того, Базельский комитет по банковскому надзору рекомендуется стресс -тест на плюс или минус 2% по всем процентным ставкам. 2% стресс -тест представляет собой широко признанный критерий, используемый для установления риска процентной ставки.

Формула для расчета Евы заключается в следующем:

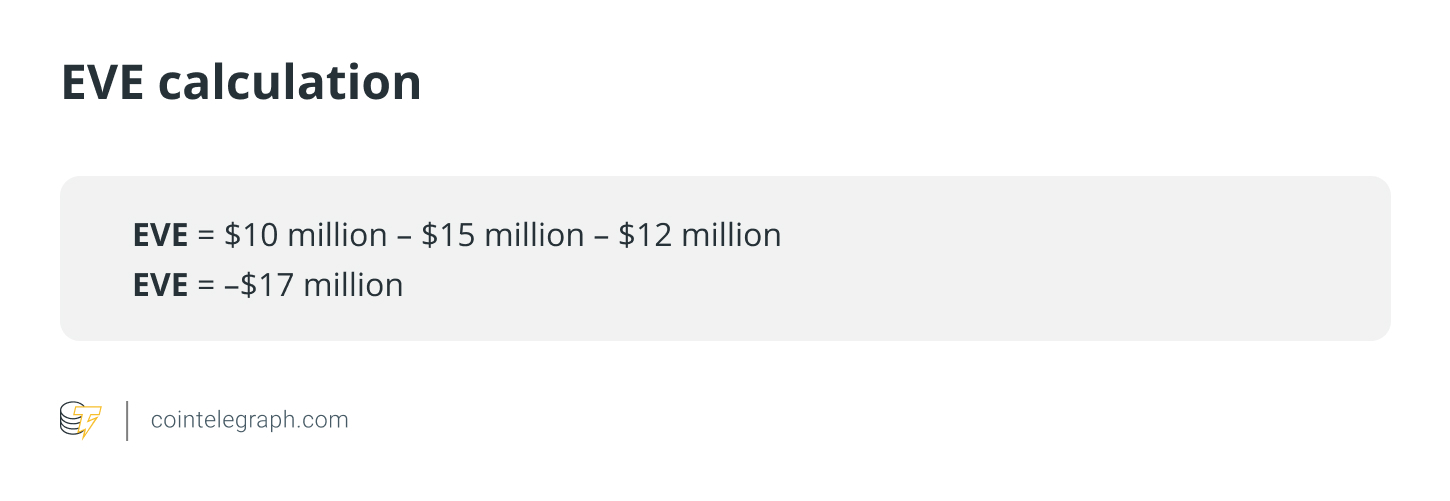

Например, предположим, что банк имеет рыночную стоимость капитала в размере 10 миллионов долларов США, а текущая стоимость ожидаемых будущих денежных потоков из активов составляет 15 миллионов долларов США, в то время как нынешняя стоимость ожидаемых будущих денежных потоков составляет 12 миллионов долларов США. Используя формулу Евы, можно рассчитать экономическую ценность капитала следующим образом:

Отрицательная Ева указывает на то, что банку нужно больше денег для выполнения своих обязательств, потому что его обязательства превышают его активы. В результате, долгосрочная финансовая стабильность и способность банка выполнять свои обязательства, могут быть серьезно под угрозой. Таким образом, важно, чтобы банк принял корректирующие меры для повышения его экономического акционерного капитала и снижения риска процентных ставок.

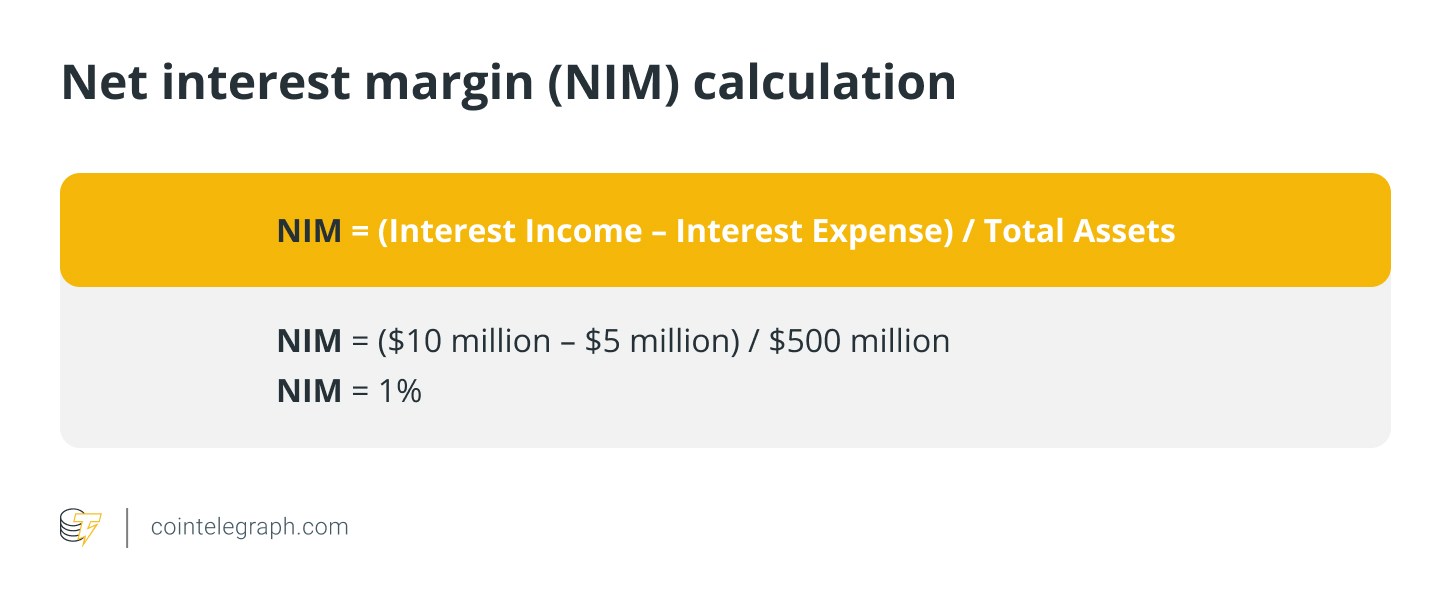

Чистая процентная маржа (NIM)

Это представляет разницу между процентным доходом и расходом для банка. Он иллюстрирует способность банка зарабатывать деньги на своих активах (кредиты, ипотека и т. Д.) В связи с затратами на финансирование (депозиты, заимствования и т. Д.).

Давайте возьмем пример банка со следующими финансовыми данными за данный год:

- Процентный доход, полученный по кредитам и ценным бумагам: 10 миллионов долларов США

- Процентные расходы, выплаченные вкладчикам и кредиторам: 5 миллионов долларов США

- Общее количество активов: 500 миллионов долларов США

- Общая сумма обязательств: 400 миллионов долларов.

Используя эту информацию, можно рассчитать NIM банка следующим образом:

Это указывает на то, что банк зарабатывает чистый процентный доход в размере одного копейки за каждый доллар активов, которые он владеет. Более высокий NIM показывает, что банк более прибыльный, поскольку он получает больший доход от своих активов, чем расходы на проценты. Напротив, более низкий NIM показывает, что банк менее прибылен, потому что он зарабатывает меньше денег от своих активов, чем он тратит на проценты.

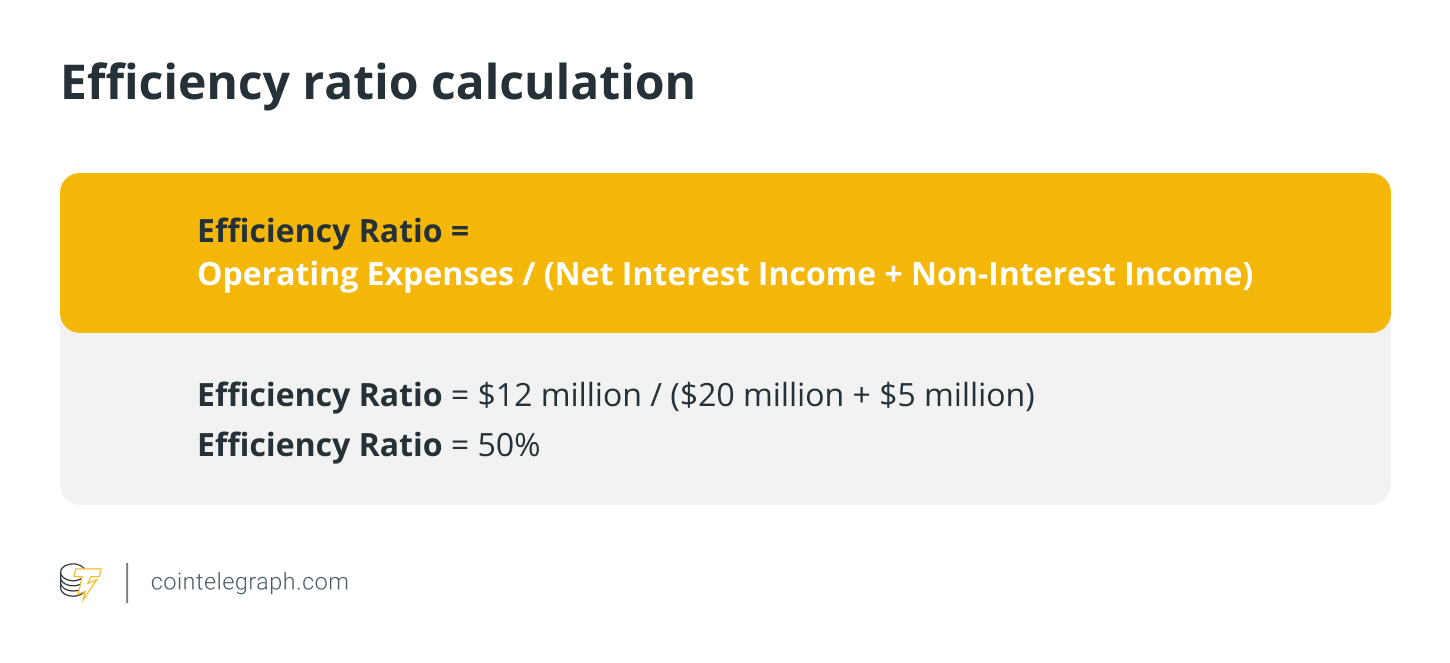

Коэффициент эффективности

Это соотношение расходов банка, не имеющих интереса к его доходам. Более низкое соотношение указывает на более высокую эффективность и прибыльность.

Давайте возьмем пример банка со следующими финансовыми данными за данный год:

- Чистый процентный доход: 20 миллионов долларов США

- Неупорочный доход: 5 миллионов долларов США

- Операционные расходы: 12 миллионов долларов.

Используя эту информацию, соотношение эффективности банка может быть рассчитано следующим образом:

Это указывает на то, что на каждый 1 долл. США дохода, который получает банк, он тратит 0,50 долл. США на эксплуатационные расходы. Высокоэффективное соотношение может быть предупреждающим знаком для банка, предполагая, что он может изо всех сил пытаться заработать деньги, и может быть трудно оставаться конкурентоспособным.

Коэффициент эффективности более 60%, как правило, считается имеющей дорогостоящую структуру, что может привести к снижению прибыльности и может быть признаком того, что банк должен предпринять действия для повышения своей операционной эффективности, например, путем оптимизации ее операций, сокращение затрат, связанных с накладными расходом или повышение его возможностей для получения дохода.

Возврат активов (ROA)

Это измеряет, насколько успешно банк переводит прибыль от своих активов. Лучшая производительность обозначена более высокой ROA.

Предположим, что Банк А имеет чистую доход в размере 5 миллионов долларов США, а общий объем активов - 100 миллионов долларов. Теперь его ROA будет:

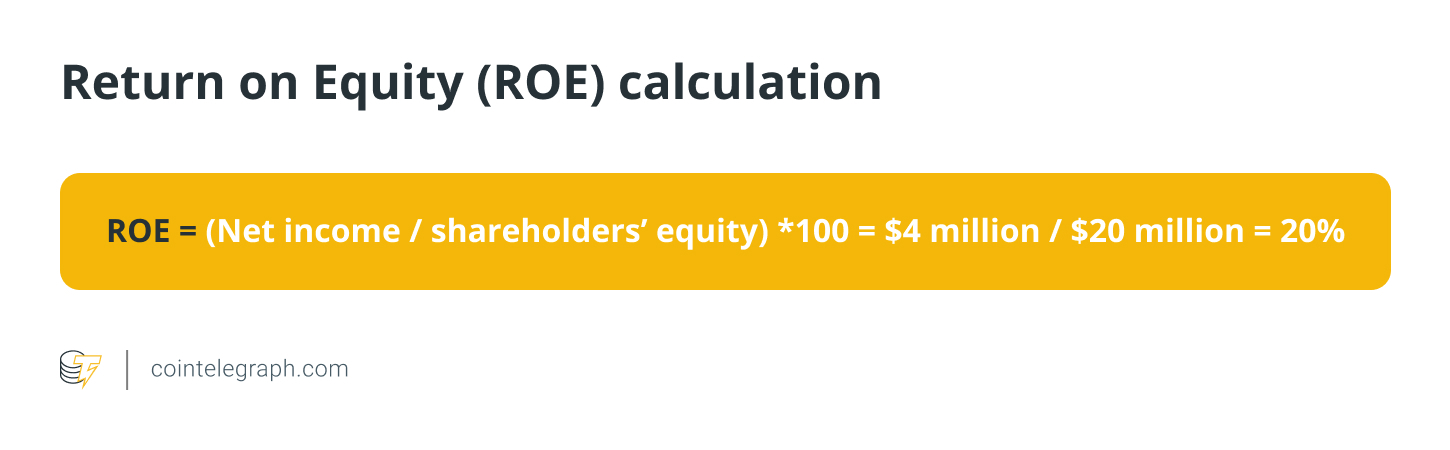

Вернуть акционерный капитал (ROE)

Это измеряет прибыльность банка в отношении капитала акционеров. Более высокая ROE указывает на лучшую производительность.

Предположим, что банк B имеет чистую доход в размере 4 миллионов долларов, а акционерное капитал составляет 20 миллионов долларов. Теперь его ROE будет:

Неработающие кредиты (NPLS)

Это соотношение неработающих кредитов банка к общим кредитам. Высокий коэффициент NPL указывает на более высокий кредитный риск и потенциальные убытки ссуды. Допустим, у банка есть ссудный портфель долларов США. Поскольку заемщики пропустили платежи в течение более 90 дней, 100 миллионов долларов (или 10%) из них классифицируются как неработающие кредиты.

Если банк должен отложить в сторону положение 50% для этих неработающих кредитов, ему потребуется выделить 50 миллионов долларов на положения. Это означает, что чистый кредитный портфель банка составит 950 миллионов долларов.

Давайте теперь представим, что банк должен списать эти неработающие кредиты, потому что он не сможет вернуть их 20 миллионов долларов. В результате портфель кредитов банка снизится до 930 млн. Долл. США, что повлияет на прибыльность банка и коэффициенты адекватности капитала.

Этот пример иллюстрирует, как неработающие кредиты могут иметь существенные последствия для финансового положения банка и почему для банкам важно эффективно управлять своими кредитными портфелями, чтобы минимизировать риск таких кредитов.

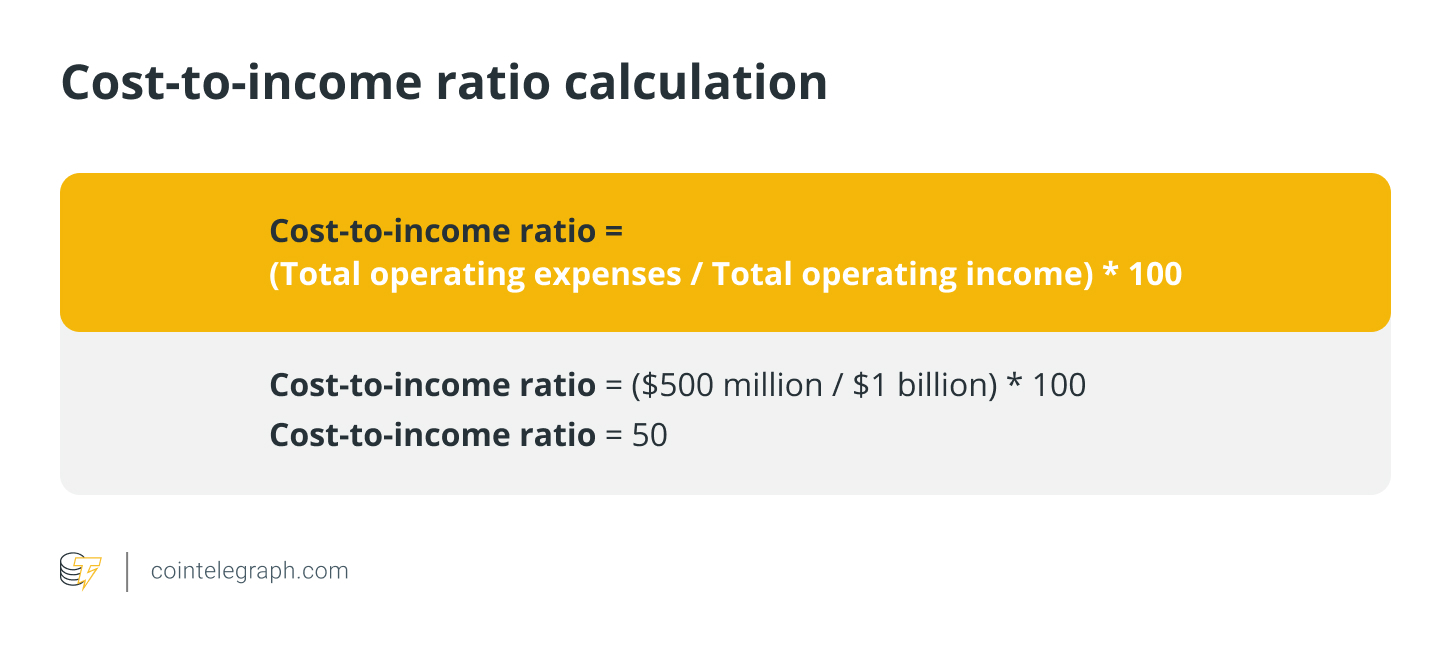

Отношение стоимости к доходу

Это соотношение операционных расходов банка к его операционному доходу. Более низкое соотношение указывает на более высокую эффективность и прибыльность.

Например, скажем, у банка общие операционные расходы в размере 500 миллионов долларов США и общий операционный доход в размере 1 миллиарда долларов. Отношение стоимости к доходу для этого банка будет:

Это означает, что банк тратит 0,50 долл. США на эксплуатационные расходы на каждый доллар операционного дохода, который он получает. В целом, более низкое соотношение затрат к доходу является предпочтительным, поскольку он показывает, что банк более прибылен и эффективен, поскольку он может приносить больший доход с меньшими затратами.

Положения о положении потери кредита

Это соотношение положений банка по убыткам ссуды к его неработающим кредитам. Он отражает способность банка покрывать потенциальные убытки по кредитам своими положениями.

Например, скажем, в банке есть положения об убытках по кредиту в размере 100 миллионов долларов США и неработающие кредиты в размере 50 миллионов долларов. Коэффициент покрытия положений по убыткам ссуды для этого банка будет:

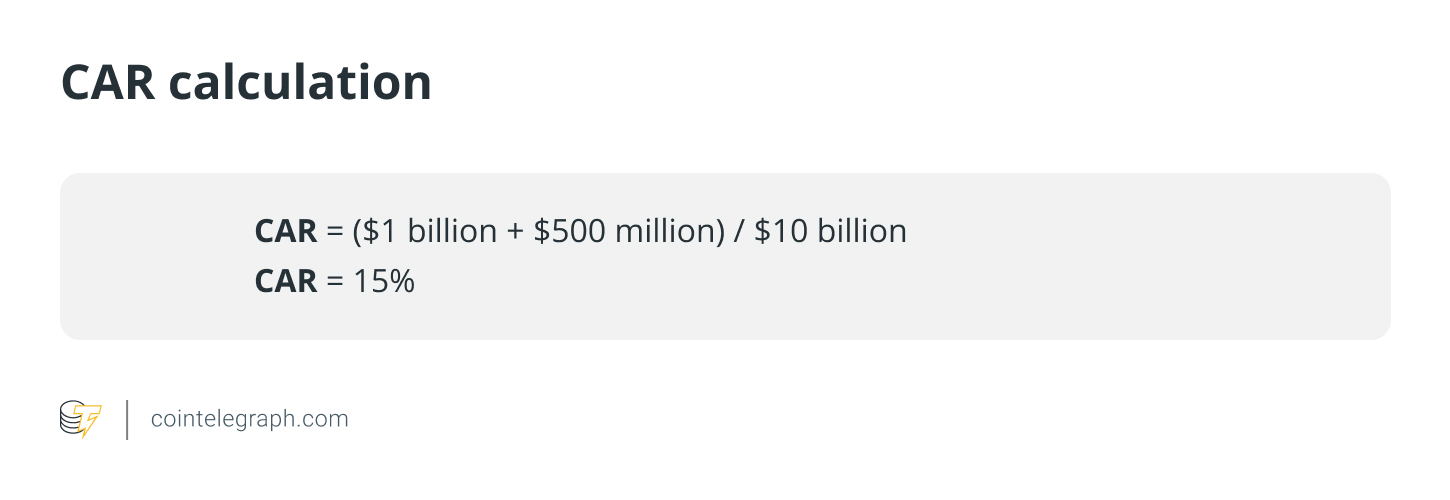

Коэффициент адекватности капитала (автомобиль)

Коэффициент адекватности капитала оценивает способность банка платить обязательства и справляться с кредитными и оперативными рисками. Хороший автомобиль указывает, что у банка достаточно капитала, чтобы поглощать убытки и избежать несостоятельности, защищая средства вкладчиков.

Вот формула для расчета коэффициента адекватности капитала:

Банк международных поселений разделяет капитал на уровня 1 и уровня 2, причем уровень 1 является основной мерой финансового здоровья, включая акционерное капитал и нераспределенную прибыль. Уровень 2 является дополнительным капиталом, включая переоценку и нераскрытые резервы и гибридные ценные бумаги.

Взвешенные на рисками активы являются активы банка, взвешенные по риску, при этом каждый класс активов назначал уровень риска, основанный на его вероятности снижения стоимости. Взвешивание риска определяет сумму активов банка и варьируется для каждого класса активов, таких как денежные средства, долговые обязательства и облигации.

Например, если банк имеет капитал 1-го уровня в 1 млрд. Долл. США, капитал 2-го уровня в размере 500 млн. Долл. США и активы, взвешенные с риском в размере 10 миллиардов долларов, автомобиль будет:

В этом случае автомобиль банка составляет 15%, что указывает на то, что он имеет достаточный капитал для покрытия своих потенциальных убытков от своей кредитования и инвестиционной деятельности.

Почему децентрализация необходима?

Децентрализованные финансы (DeFi) позволяет прозрачным, безопасным и доступным финансовым системам. Биткойн (BTC) познакомил мир в децентрализованную валюту и бросил вызов централизованной банковской системе. GFC и коллапс SVB подчеркнули риски централизованных финансовых систем, что привело к повышению интереса к децентрализации банковского дела.

Тем не менее, Defi также имеет свою долю рисков, которыми не следует пренебрегать. Например, рыночная волатильность криптовалют может создать значительные риски для тех, кто инвестирует в платформы DEFI. Поэтому для инвесторов важно тщательно рассмотреть такие риски и провести свою должную осмотрительность, прежде чем инвестировать в любой проект DEFI.

Источник