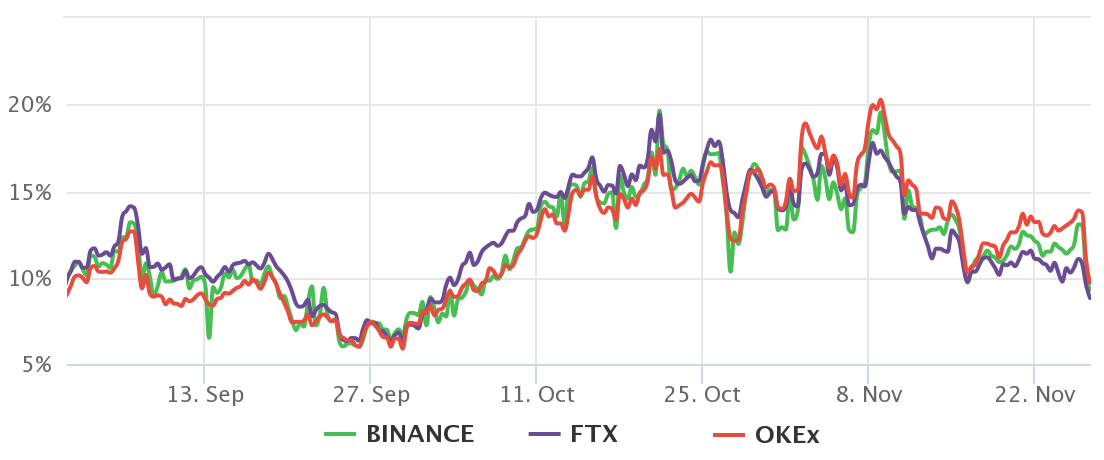

Биржа Deribit является абсолютным лидером на рынках опционов на биткойны (BTC), и 24 ноября индикатор 25% -ного отклонения дельты сигнализировал о том, что настроения среди профессиональных трейдеров становятся «в целом более медвежьими».

Мы видели, что с начала ноября перекос пут 25-дельта изменился с 0% до почти 10-15% в ожидании истечения срока, что подразумевает более медвежьи настроения в целом.

- Deribit (@DeribitExchange) 24 ноября 2021 г.

Премии за нисходящую защиту становятся все дороже.

В краткосрочной перспективе у этого истечения максимальный размер убытков составит 58 тысяч долларов. https://t.co/jhpT1riX3g

Цена биткойна, похоже, следует нисходящему каналу с 9 ноября, поэтому «медвежий» сигнал может быть отражением 22% -ного падения с исторического максимума в 69 000 долларов.

Дельта-наклон 25% сравнивает опционы колл (покупка) и пут (продажа) бок о бок. Он станет положительным, когда премия за защитные опционы пут будет выше, чем у аналогичных рисковых опционов колл, что указывает на медвежьи настроения.

Обратное верно, когда маркет-мейкеры склоняются к бычьему настрою, и это приводит к тому, что индикатор отклонения 25% -ной дельты входит в отрицательный диапазон.

Значения между отрицательными 8% и положительными 8% обычно считаются нейтральными, поэтому анализ Дерибита верен, когда он утверждает, что 23 ноября произошло значительное изменение в сторону «страха». Однако это движение ослабло 26 ноября, поскольку индикатор. сейчас составляет 8%, что больше не поддерживает медвежью позицию трейдеров.

Что произошло на фьючерсных рынках?

Чтобы подтвердить, было ли это движение специфичным для данного инструмента, следует также проанализировать фьючерсные рынки.

Премия по фьючерсам, также известная как «базовая ставка», измеряет разницу между долгосрочными фьючерсными контрактами и текущими уровнями спотового рынка. Ожидается, что на здоровых рынках годовая премия составит от 5% до 15%, и такая ситуация известна как контанго.

Этот ценовой разрыв вызван тем, что продавцы требуют больше денег, чтобы задержать расчет на более длительный срок, и когда этот индикатор исчезает или становится отрицательным, появляется красное предупреждение, известное как «бэквордация».

В отличие от 25% -ного отклонения дельты опционов, которое сменилось на "страх", показатель первичного риска фьючерсов был относительно стабильным на уровне 11% в период с 16 по 25 ноября. Несмотря на незначительное падение, его текущие 9% являются нейтральными для фьючерсов. рынки и даже близко не к медвежьему тону.

Трейдеры в основном используют опционы колл.

Можно только гадать, почему профессиональные трейдеры и маркет-мейкеры, использующие рынки биткойн-опционов, завышают цену за опционы пут (продажу). Возможно, они опасаются неминуемого риска после того, как комитет Сената США 23 ноября запросил информацию о выпуске стейблкоина.

В тот же вторник Совет управляющих Федеральной резервной системы объявил о работе над серией «политических спринтов», направленных на устранение нормативной ясности в криптоиндустрии. Административные органы потенциально могут скорректировать стандарты соблюдения и правоприменения в соответствии с существующими законами и постановлениями.

Тем не менее, это не объясняет, почему эта неопределенность не отразилась на фьючерсных рынках биткойнов. Таким образом, возникает вопрос, следует ли в этом случае игнорировать показатель перекоса в 25%.

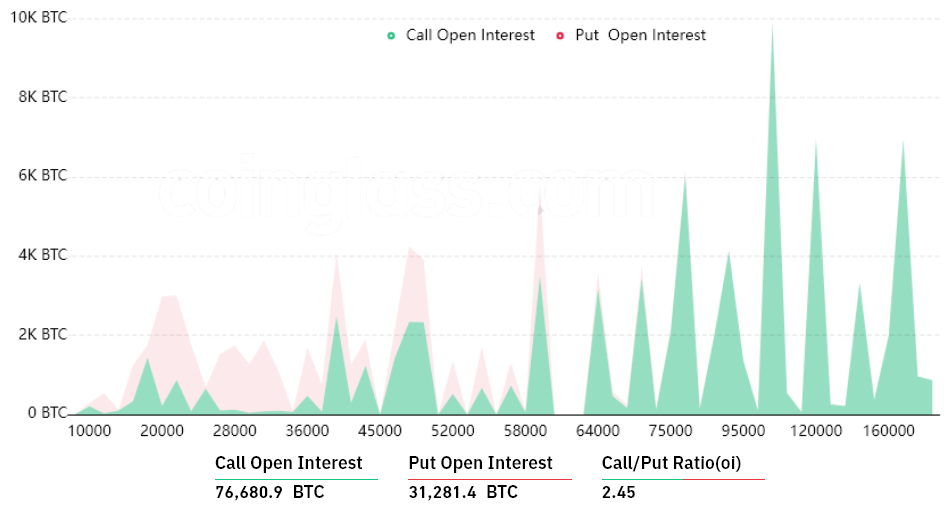

Срок действия биткойн-опционов 31 декабря составляет 60% текущего открытого интереса, что составляет совокупный риск в 13,4 миллиарда долларов. Как видно из приведенного выше графика, проценты по опционам пут (продажа) на сумму выше 60 000 долларов практически отсутствуют.

Учитывая, что опционы колл (покупка) на 145% больше, чем защитные путы на 31 декабря, не следует слишком беспокоиться о том, как маркет-мейкеры оценивают эти инструменты. Таким образом, отклонение дельты на 25% не должно иметь большого значения прямо сейчас, несмотря на медвежью тревогу Дерибита.

Взгляды и мнения, выраженные здесь, принадлежат исключительно автору и не обязательно отражают точку зрения Cointelegraph. Каждое инвестиционное и торговое движение сопряжено с риском. Принимая решение, вам следует провести собственное исследование.

Источник