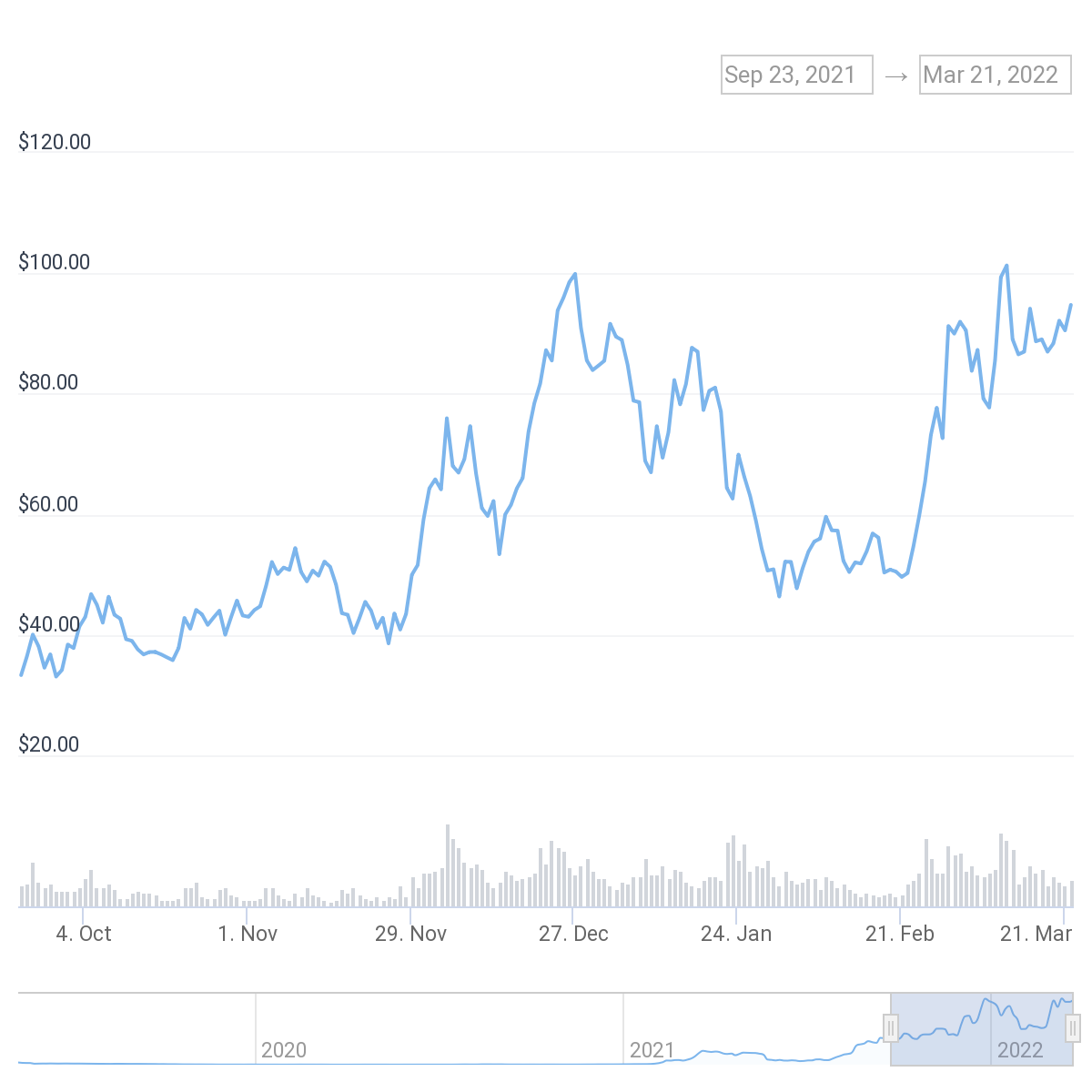

Terra, блокчейн-платформа с открытым исходным кодом для алгоритмических стейблкоинов, активно развивалась последние полгода или около того. Стоимость собственного криптоактива Terra (LUNA) выросла с 24 до более чем 100 долларов за последние шесть месяцев, что поместило его в топ-10 криптовалют по рыночной капитализации.

И, несмотря на то, что LUNA кое-где вносила незначительные исправления, валюта и проект Terra в целом продолжали расти от силы к силе. К этому моменту, 4 марта, LUNA перевернула Ether (ETH) с точки зрения общей стоимости ставок, при этом LUNA на сумму 29,5 миллиардов долларов была заблокирована на платформе по сравнению с 25,9 миллиардами долларов ETH.

Кроме того, собственные данные Terra показывают, что в настоящее время в экосистеме насчитывается более 230 000 стейкеров, что делает ее вторым по величине криптоактивом с более чем в четыре раза большим количеством тех, кто делает ставки ETH (54 768). Наконец, что касается ежегодного вознаграждения за стекинг, LUNA рекламирует среднюю годовую доходность около 6,62%, а ETH — 4,81%.

Поскольку LUNA выросла более чем на 350% за последние 12 месяцев, ряд экспертов продолжают утверждать, что вышеупомянутый рост Terra может быть неустойчивым. Фактически, люди, связанные с экосистемой — как за, так и против — сделали огромные ставки в отношении того, где LUNA будет торговать примерно в это же время в следующем году.

Ставка на 1 миллион долларов, которая взбудоражила сообщество Terra

Поскольку LUNA выросла более чем на 350% за последние 12 месяцев, ряд экспертов продолжают утверждать, что вышеупомянутый рост Terra может быть неустойчивым. Фактически, люди, связанные с экосистемой — как за, так и против — сделали огромные ставки в отношении того, где LUNA будет торговать примерно в это же время в следующем году.

Псевдонимный криптотрейдер «Sensei Algod» настолько настроен медвежьим в отношении токена Terra, что недавно поставил 1 000 000 долларов на то, что к 14 марта 2023 года LUNA будет торговаться по цене ниже, чем на указанную выше дату — 88 долларов. Предложение Algod было быстро подхвачено До Квоном, генеральным директором и основателем Terraform Labs, фирмы, стоящей за Terra, который также вложил ту же сумму, заявив, что к тому времени криптовалюта определенно будет торговаться по цене выше 88 долларов.

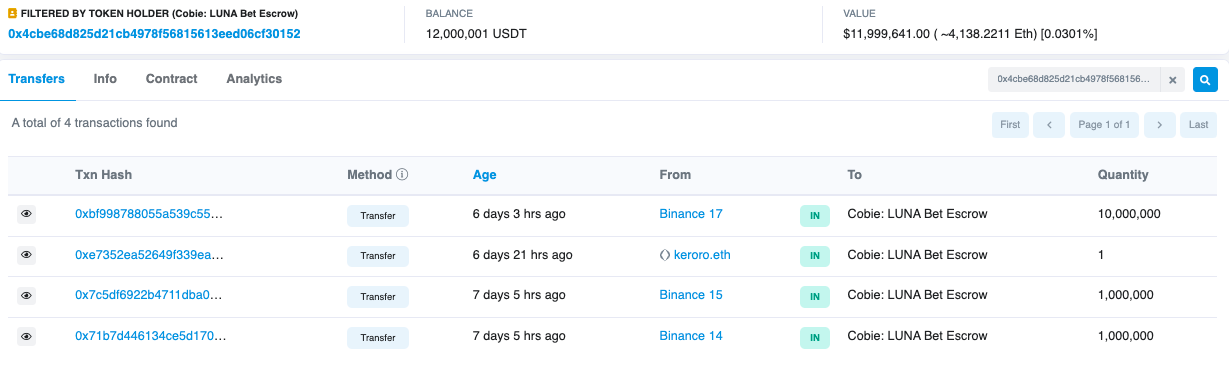

Поскольку разговоры между ними через Twitter обострились, дуэт в конце концов решил обратиться за услугами к Коби, соведущей крипто-подкаста UpOnly, которая будет выступать в качестве агента условного депонирования, содействующего всему соглашению. Чтобы уточнить, и Квон, и Альгод заблокировали в общей сложности 1 миллион долларов каждый в Tether (USDT) на адресе Ethereum с надписью «Cobie: LUNA Bet Escrow».

Кирил Николов, глава отдела стратегии DeFi в Nexo, кредитной платформе на основе блокчейна, сказал Cointelegraph, что, хотя подобные ставки могут привлечь много внимания, они «не имеют большого значения» в общей схеме вещей. Он добавил, что разработчики будут продолжать развивать Terra независимо от цены LUNA или если До Квон проиграет пари.

Аналогичного мнения придерживается Дерек Лим, глава отдела криптоаналитики криптовалютной биржи Bybit, который сказал Cointelegraph:

«Я не думаю, что мы можем или должны придавать этому слишком большое значение. Было бы преувеличением думать, что это пари между частными сторонами может означать что-то коварное или бычье. Вместо этого мы должны сосредоточиться на других факторах, таких как устойчивость резерв доходности проекта».

Даниэль Сантос, генеральный директор Woonkly, социальной сети, основанной на децентрализованных финансах (DeFi), считает, что ставки демонстрируют растущую популярность LUNA. «Чем популярнее проект, тем больше у него поклонников и ненавистников. Один из ненавистников сделал ставку против LUNA, и основатель Terra принял ставку, и почему бы и нет — все так просто», — сказал он Cointelegraph.

Действительно ли рост Terra устойчив?

Хотя на бумаге рост Terra кажется чрезвычайно впечатляющим, особенно с учетом того, что LUNA переворачивает ETH с точки зрения стоимости стейкинга и количества соответствующих стейкеров, Николов отметил, что существует большая разница в модели стейкинга двух проектов, учитывая неспособность инвесторов вывести свои поставленные ETH и вознаграждения до тех пор, пока не будет выпущен Ethereum 2.0. «Таким образом, это нормально, что в стейкинге участвует лишь небольшой процент от всех ETH по сравнению с LUNA», — добавил он.

Кроме того, Николов отметил, что Terra проделала большую работу, признав, что ликвидные решения по стейкингу необходимы для создания стабильного и компенсируемого спроса, который в дальнейшем можно использовать в качестве залога, добавив:

«После того, как слияние Eth2 будет завершено, мы можем ожидать, что процент ETH, поставленного на стейкинг, станет таким же, как у LUNA, а решения для ликвидного стейкинга, такие как Lido, будут играть основную роль в создании полезности поставленного ETH, например, в качестве залога). "

Лим считает, что существующая доходность ставок Terra достаточно устойчива, добавив, что на очень базовом уровне вознаграждение за ставку, полученное за счет налога Тобина системы, и комиссий за спред от свопов Mintburn LUNA/TerraUSD (UST) очень практичный.

Загадка Terra`s Anchor

Anchor Protocol (ANC), децентрализованное кредитное приложение, созданное на основе экосистемы Terra, в настоящее время позволяет инвесторам в TerraUSD — родной стабильной монете платформы с привязкой к доллару США — получать годовой процентный доход (APY) почти в 20%. Теоретически такие высокие процентные ставки возможны благодаря тому, что депонированные стейблкоины объединяются и выдаются заемщикам для начисления процентов.

Кроме того, для того, чтобы физическое лицо могло заимствовать UST, ему необходимо разместить в качестве обеспечения токены, включая LUNA и ETH. Когда заработанные проценты и вознаграждения за стекинг не могут оставаться в соответствии с намеченной процентной ставкой в 20% — что имеет место прямо сейчас — Anchor вынужден брать деньги из своего «резерва доходности», чтобы компенсировать разрыв, существующий между его общий заработок и выплаты.

В его нынешнем состоянии Anchor манипулируют некоторые сообразительные пользователи, которые в течение последних нескольких месяцев брали кредиты ЕСН по годовой процентной ставке (годовой), близкой к 2,5%, а затем вносили ту же сумму обратно в протокол Anchor. накопить 20% прибыли. Таким образом, в этой схеме существует серьезный дисбаланс, потому что спрос на 20%-ную доходность выше, чем на заемщиков UST.

Чтобы помочь справиться с этими неприемлемо высокими выплатами, Anchor бешеными темпами использует собственные резервные пулы, о чем свидетельствует тот факт, что криптовалютная казна протокола в период с конца декабря по середину февраля сократилась с 70 миллионов долларов до всего лишь чуть более 6,50 млн долларов.

Джек Тао, генеральный директор криптовалютной биржи Phemex, сказал Cointelegraph, что, несмотря на то, что чрезвычайно высокий коэффициент доходности Anchor помог повысить спрос на UST и LUNA — стоимость последнего увеличилась на 60% только за последний месяц — протокол` Текущую годовую процентную ставку может быть чрезвычайно трудно поддерживать, добавляя:

«Мы должны отметить, что рынок криптовалют очень волатилен, и эти выплаты с высокой доходностью определенно трудно поддерживать в долгосрочной перспективе, поскольку большая часть этого может быть раздута из-за спекуляций. Теперь, когда существует больше UST, чем когда-либо, уже есть критики, которые считают, что LUNA не сможет поддерживать свою цену, если Terra не изменит свою текущую модель».

Лим тоже считает, что нынешний годовой доход Achor довольно нестабилен. Он отметил, что протокол функционирует так же, как и любой другой денежный рынок. Если резерв доходности истощается, годовая процентная ставка корректируется до устойчивой суммы — около 12–15% в год — что довольно хорошо для стейблкоинов.

В более техническом плане он заявил, что перед Anchor стоят четыре ключевые проблемы, которые необходимо решить немедленно, чтобы проект устойчиво продвигался вперед. К ним относятся рост депозита, опережающий заимствование, разница в коэффициентах заимствования и расходов для поддержания годовой процентной ставки на уровне 20%, низкая скорость, с которой протокол позволяет добавлять новые залоговые активы, и существующие трения между Anchor и другими блокчейн-экосистемами.

Николов отметил, что, хотя колеблющийся уровень резервов доходности UST на Anchor является неустойчивым, он позволил стейблкоину получить широкое распространение. По его мнению, это может сыграть большую роль в долгосрочном успехе актива.

Экосистема должна продолжать созревать

Сантос считает, что большинство проектов, выходящих на рынок криптовалют, особенно в секторе децентрализованного финансирования, как правило, используют модель с высокой годовой процентной ставкой для привлечения инвесторов, хотя они хорошо знают, что эти завышенные нормы прибыли не очень устойчивы в долгосрочной перспективе. бегать.

Он указал на Wonderland, проект, предлагающий прибыль более 80 000%, что в конечном итоге привело к упадку проекта. Тем не менее, он не верит, что с Terra будет то же самое, потому что платформа предлагает пользователям ряд вариантов использования, а также высокую степень операционной функциональности, добавляя:

«Кардано — хороший пример: за последний год множество инвесторов запрыгнули в поезд ADA. Большая часть криптосообщества говорила, что Кардано «нечего» предложить, и сейчас LUNA сталкивается со своими недоброжелателями».

По мере того, как мы движемся в будущее, все более движимое децентрализованными технологиями, само собой разумеется, что лучший способ роста сектора — это постоянное развитие. Это делается для того, чтобы проекты, вступающие в борьбу, не были вынуждены предлагать чрезвычайно высокую прибыль — часто граничащую со смехотворностью — для привлечения новых клиентов.

Источник