Одним из самых ленивых и разочаровывающих критических замечаний в адрес цифровых валют, в частности биткойна (BTC), является сравнение их с финансовой пирамидой, в которой все зависит от "большого дурака", присоединившегося к ней с целью быстрого обогащения. Хотя некоторые люди действительно приобретают цифровые активы исключительно в спекулятивных целях, было бы несправедливо игнорировать многие замечательные услуги и достижения разработчиков в таких областях, как денежные переводы, логистика, финансовая доступность и интеллектуальная собственность.

Более справедливая критика блокчейн заключается в том, что, несмотря на все заявления сторонников децентрализации, блокчейн по-прежнему зависит от майнеров или других влиятельных игроков, которые контролируют свои сети. Будь то фабрики, заполненные серверами для Proof-of-Work (PoW), пулы майнеров PoW, большие пулы токенов для Proof-of-Stake (POS), или тот факт, что порой более 50% транзакций в сети Ethereum проходит через Infura API, - игнорировать эти массивные централизованные точки отказа невозможно.

Конечно, в конструкции популярных блокчейнов PoW и PoS предусмотрены стимулы для наказания недобросовестных участников, однако еще предстоит выяснить, как они будут функционировать, когда стоимость цифровых активов, работающих на определенных блокчейнах, превысит стоимость "родной" монеты основной бухгалтерской книги.

Представьте, например, что популярный стейблкоин вырос настолько, что его суммарная стоимость превысила стоимость родной монеты блокчейна, на котором он работает. По сути, это создало бы обратную пирамиду, в которой владельцы "родного" токена могли бы контролировать транзакции по данному стейблкоину. Учитывая концентрацию многих криптоактивов среди "китов", кровно заинтересованных в "родном" токене (и его цене), это может стать вполне реальной проблемой.

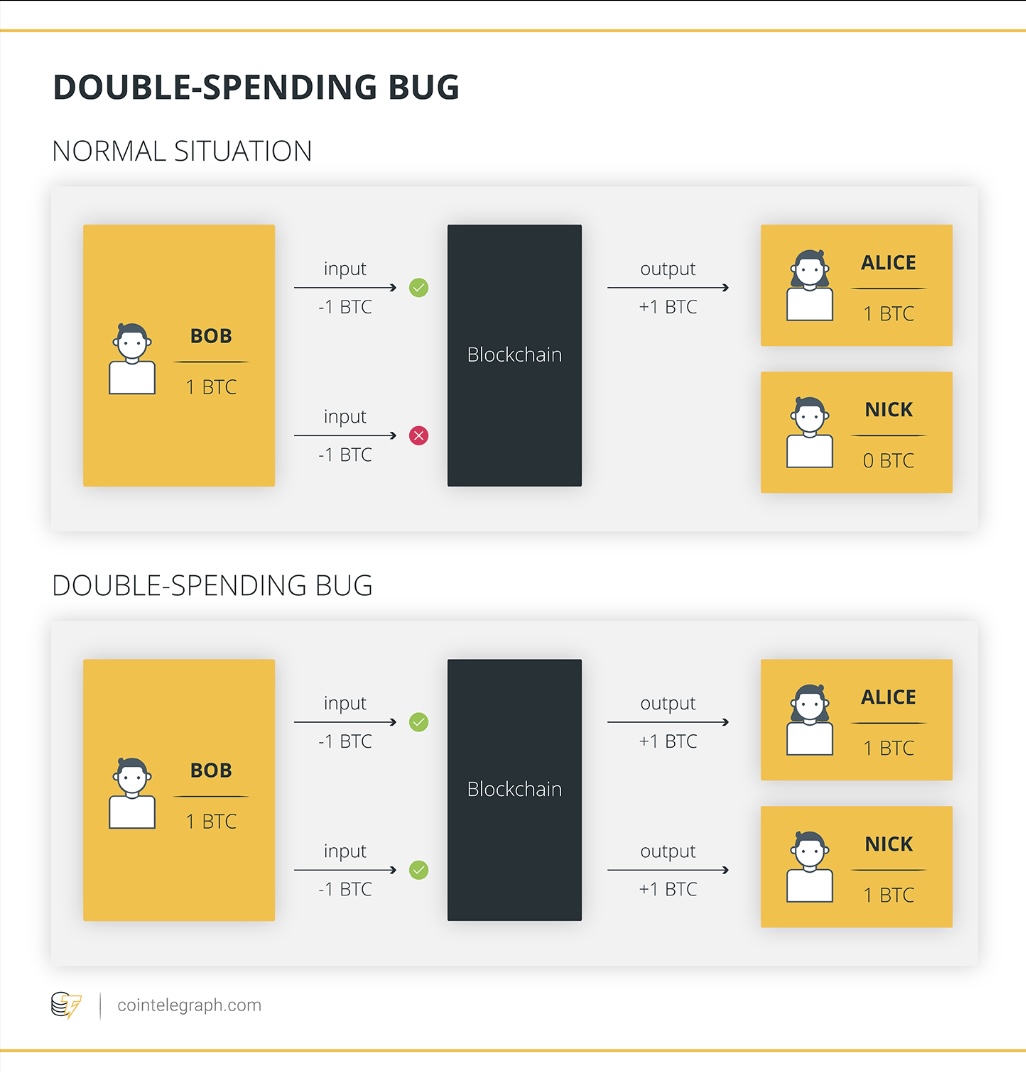

В Ethereum, как PoS-бухгалтерии, ставки майнеров выражаются в Ether (ETH). Если Tether (USDT) или USD Coin (USDC) превысят по рыночной стоимости Эфир, то теоретически майнеры могут совершить двойную трату в этих цифровых валютах, потерять свою долю в Эфире и при этом получить большую прибыль от двойной траты. Хотя такая возможность пока остается гипотетической, она отнюдь не является невообразимой.

В связи с этим возникает вопрос о том, как следует переосмыслить архитектуру технологии распределенных реестров (DLT) и какую роль в ней должны играть майнинговые или стакинговые активы.

Рыночная капитализация Tether сейчас составляет более 80 млрд. долларов, Circle - чуть менее 30 млрд. долларов, а рыночная капитализация блокчейна Ethereum, на котором он запрограммирован, превышает 220 млрд. долларов - не так уж далеко, учитывая, как быстро все может меняться в криптовалюте.

Эта проблема может показаться теоретической и далекой от потенциального решения, однако стремительный рост криптовалют как класса активов за последнее десятилетие должен заставить задуматься о том, что может произойти, если стабильные монеты войдут в обиход. Хотя DLT остается очень молодой отраслью, последние 14 лет преподнесли нам немало неожиданных сюрпризов, непредвиденных последствий и потрясений, которые, оглядываясь назад, казались очевидными.

Разработчики могут задуматься о том, не пора ли пересмотреть архитектуру, лежащую в основе цифровых активов. Зависимость от централизованных майнеров или серверов, ошибки, допускаемые кодерами при написании смарт-контрактов, и возможность двойных трат, когда стоимость проектов превышает стоимость лежащих в их основе блокчейнов, означают, что децентрализованные финансы должны рассмотреть альтернативы блокчейну. Пост-блокчейн распределенные бухгалтерские книги, такие как направленные ациклические графы (DAG), которые позволяют получить доступ любому человеку и не зависят от производителей блоков, могут дать представление о том, как будет развиваться эта отрасль в течение следующего десятилетия.

Какую бы форму ни приняла новая архитектура - это приз, который ждет своего часа. Только тогда отрасль наконец-то оправдает свои надежды и перестанет ассоциироваться с финансовыми пирамидами.