В прошлом месяце Tether опубликовал свое последнее квартальное заключение. Эмитент USDT объявил, что его резервы теперь превысили обязательства.

Это должно было ослабить опасения по поводу позиции Tether как единственного арбитра крупнейшей в мире стабильной монеты по рыночной капитализации. Вместо этого он был встречен неоднозначными отзывами: одни ставили под сомнение достоверность отчета, а другие не соглашались с изменением в его распределении резервных активов.

XREX изучил распределение резервных активов Tether и сравнил его с тем, что, по нашему мнению, составляет проект руководства регулирующих органов США. (Обратите внимание, что мы не можем проверить и прокомментировать достоверность аудита независимо, поэтому мы будем основываться на информации, раскрытой Tether.) Мы считаем, что по сравнению с предыдущим распределение текущих активов Tether ближе к что регулирующие органы ищут у эмитентов стейблкоинов. Мы также утверждаем, что, несмотря на сокращение денежных средств, залоговое обеспечение Tether улучшилось за последние два квартала.

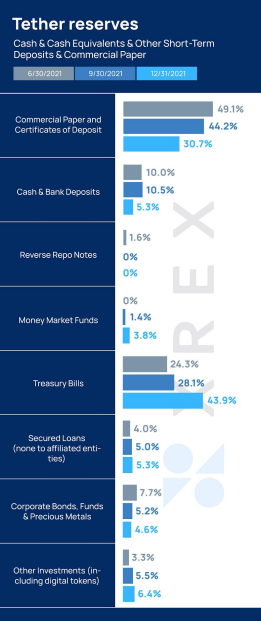

От наличных к фондам и казначейским векселям

В конце 2021 года Tether сообщила, что ее консолидированная общая сумма активов составляет не менее примерно 78,68 млрд долларов США, а ее консолидированные общие обязательства составляют около 78,54 млрд долларов США, из которых около 78,48 млрд долларов США относятся к выпуску цифровых токенов. Это означает, что активы Tether теперь перевешивают выпущенные им токены USDT. Но насколько изменилось распределение активов сейчас и каково качество активов?

По сравнению с отчетом, опубликованным в сентябре 2021 года, Tether сократил свои денежные средства и банковские депозиты на 42%, до 4,187 млрд долларов США, а свои коммерческие бумаги примерно на 21%, с 30,5 млрд долларов США до 24,16 млрд долларов США. Он увеличил свои ассигнования в фонды денежного рынка на 200% до 3 млрд долларов, а свои казначейские векселя на 77,6% до 34,52 млрд долларов.

Этот шаг можно было бы рассматривать как сокращение Tether своих «наличных денег в банке», тем самым подвергая себя большему риску теперь, когда USDT обеспечен меньшим «банковским депозитом». Некоторые представители криптосообщества чувствуют себя более комфортно, когда эмитенты стабильных монет размещают депозиты в долларах США в коммерческих банках по курсу 1:1, и этот шаг не был воспринят хорошо.

Однако залоговое обеспечение Tether увеличило его долю в казначейских векселях и уменьшило его подверженность коммерческим бумагам, которые зависят от кредитоспособности частных корпораций. Увеличивая свою долю высококачественных ликвидных активов, Tether укрепляет свою ликвидность в условиях стресса и движется к более устойчивой стабильной монете.

Риски стейблкоина: бегство, платежная система, концентрация власти

В ноябре 2021 года Президентская рабочая группа по финансовым рынкам (PWG) выпустила отчет о стейблкоинах, в котором были отмечены пробелы в регулировании и перечислены рекомендации по устранению этих пробелов. Рабочую группу возглавила доктор Нелли Лян, заместитель министра финансов США по внутренним финансам и опытный экономист, проработавшая почти 30 лет в Федеральной резервной системе до своего нынешнего назначения. Благодаря ее глубоким знаниям финансовой системы и ее пониманию рынка стейблкоинов криптосообществу важно знать, как экономисты и регулирующие органы могут оценивать рынок стейблкоинов.

В отчете PWG выделены три ключевых риска в текущей экосистеме стейблкоинов, а именно: риск запуска, риски платежной системы и концентрация экономической мощи. Эти риски вызывают опасения по поводу ликвидности и операционной доступности во время кризиса. Это также означает необходимость минимизировать концентрацию власти и повысить оперативную совместимость. Здесь мы рассмотрим два выделенных риска: риск и ликвидность.

Диверсификация активов может снизить риски стейблкоина

В своем выступлении перед сенатским комитетом по банковским, жилищным и городским делам 15 февраля д-р Лян сказала: «История показала, что без надлежащих гарантий банковские депозиты и другие формы частных денег могут представлять опасность для потребителей. и финансовая система».

Доктор Лян упомянул о риске «бегства стейблкоинов», когда люди теряют уверенность в себе в периоды стресса или неопределенности и спешат снять или продать свои активы в стейблкоинах, вызвав волну, которая повлияет на более широкую традиционную финансовую систему. Мы видели это во время кризиса ликвидности 2008 года.

Если произойдет запуск стейблкоинов и держатели продадут USDT в массовом порядке, это приведет к массовому обмену криптовалют на Tether.

Качественные ликвидные активы

Тетеру крайне необходимо владеть высококачественными активами для решения двух сценариев, которые, вероятно, приведут к бегству: один — во время глобального кризиса, когда люди спешат ликвидировать свои активы, поскольку они предпочитают иметь более высокую ликвидность, чтобы пережить это. , и два, когда происходит запуск против Tether.

В отчете PWG подразумевалось, что стабильные монеты должны обеспечиваться «один к одному» «высококачественными ликвидными активами». Когда во время ее показаний доктор Лян попросили сравнить риск набега между полностью зарезервированным стейблкоином и банком с частичным резервированием: «Например, фонд денежного рынка — полностью зарезервированные, 100%, высококачественные активы — имеют очень ограниченный резервный пробег». Она также упомянула, что банковское дело с частичным резервированием может предотвратить набеги, если оно поддерживается страхованием депозитов, кредитором последней инстанции или дисконтным окном, а также в сочетании с регулированием активов.

Однако в этом случае ясно, что, по мнению доктора Ляна, чем больше компонент более качественных активов, тем ниже риск изъятия. Напротив, банковское дело с частичным резервированием и присущий ему левередж означает, что коммерческие банки могут подвергаться риску в стрессовых условиях, что приводит к неопределенности в отношении наличия денежных средств, хранящихся на банковских депозитах.

Финансовый кризис 2007–2008 годов продемонстрировал уязвимость традиционной банковской системы, в том числе предполагаемую безопасность депозитов в коммерческих банках. В 2007 году мир начал шататься от кризиса субстандартного ипотечного кредитования. В следующем году инвестиционный банк Bear Stearns столкнулся с проблемами ликвидности из-за чрезмерного использования ипотечных ценных бумаг, и ему потребовалась помощь ФРС. Как и Bear Stearns, Lehman Brothers была сильно подвержена влиянию ценных бумаг, обеспеченных ипотекой, и потерпела крупнейшее банкротство в истории. Избыток заемных средств фирмы бросил ее в нисходящую спираль на фоне ухудшающейся финансовой среды.

Именно на этом фоне стресса финансовой системы Сатоши Накамото опубликовал историческую белую книгу Биткойн 31 октября 2008 года.

Сообщение «The Times от 03 января 2009 г., канцлер на пороге второй помощи банкам» было закреплено в генезисном блоке Биткойна. Это было посланием Сатоши всем нам, предупреждением об уязвимости и ненадежности традиционной банковской системы.

Становится все более очевидным, что Tether теперь нужно быть чрезвычайно осторожным и проворным при распределении резервов в зависимости от сегодняшних экономических условий. Оценка распределения резервов Tether должна учитывать краткосрочные и долгосрочные экономические перспективы, чтобы гарантировать, что любой эмитент стабильной монеты сможет выполнить свои обязательства по токенам в любых рыночных условиях.

Заключение

По причинам, перечисленным выше, если Tether продолжит идти по этому пути, он снизит свои риски во времена стрессовых рыночных условий и продолжит оставаться стабильной опорой для криптовалютных рынков, особенно для многочисленных проектов DeFi, основанных на USDT.

Мы находимся на пороге появления более четкого законодательства, которое будет устанавливать параметры для эмитентов стейблкоинов. В своем вступительном слове на слушаниях в сенатском комитете высокопоставленный член Пэт Туми прокомментировал отчет PWG, сказав: «Вместо того, чтобы полагаться на« гибкость »существующей структуры для депозитных учреждений, которая оставляет полную свободу действий банковским регуляторам, это ответственность. Конгресса разработать этот подход».

Из слушаний становится ясно, что законодатели США заинтересованы в успехе нескольких стейблкоинов, привязанных к доллару США, поскольку это еще больше укрепит доллар США как доминирующую мировую резервную валюту. Имея в виду эту цель, это только вопрос времени, когда мы увидим, как будет развернуто больше нормативных рамок для стимулирования и ускорения роста внедрения стейблкоинов.

Стейблкоины будут играть решающую роль в трансграничных платежах, международном клиринге и расчетах в ближайшем будущем, и мы продолжим внимательно следить за их развитием, стремясь к будущему, когда операторы криптовалюты и финансовые учреждения будут работать рука об руку, чтобы предоставлять больше финансовых услуг. включение ко всем.

Источник