Есть веская причина бояться. На предыдущих падающих рынках падение превышало 80%. В то время как скупердяйство может быть мудростью среди многих биткойн-максималистов (BTC), спекулянты альткойнами знают, что передача бриллиантов может означать почти (или полное) уничтожение.

Независимо от инвестиционной философии, в условиях отсутствия риска участие быстро покидает пространство. Самые чистые из нас могут увидеть луч надежды, поскольку опустошение очищает лесную подстилку от сорняков, оставляя место для процветания самых сильных проектов. Хотя, без сомнения, есть много потерянных саженцев, которые сами выросли бы до больших высот, если бы у них был шанс.

Инвестиции и интерес к пространству цифровых активов — это вода и солнечный свет для благодатной почвы идей и предпринимательства. Менее серьезные спады лучше служат рынку; лучше сад, чем пустыня.

Краткая история криптовалютных медвежьих рынков

Чтобы решить проблему, мы должны сначала понять ее катализатор. Биткойн и более широкое пространство цифровых активов пережили ряд медвежьих рынков с момента своего создания. По некоторым данным, в зависимости от определения, мы в настоящее время находимся на пятом месте.

Первая половина 2012 года была полна неопределенности в сфере регулирования, кульминацией которой стало закрытие TradeHill, второй по величине биржи биткойнов. За этим последовали взломы как Bitcoinica, так и Linode, что привело к потере десятков тысяч биткойнов и падению рынка примерно на 40%.¹ Но цена восстановилась, хотя и ненадолго, достигнув новых высот выше 16 долларов до дальнейших взломов, опасений регулирующих органов. а дефолты по схеме Понци «Сбережения и доверие к биткойнам» снова обвалили цену, снизив ее на 37%.¹

Энтузиазм по поводу новой цифровой валюты недолго оставался подавленным, поскольку BTC снова вырос, чтобы найти равновесие на уровне около 120 долларов США в течение большей части следующего года, прежде чем взлететь до более чем 1100 долларов США в последнем квартале 2013 года. И, столь же драматично, захват Silk Road Управлением по борьбе с наркотиками, запрет Центрального банка Китая и скандал вокруг закрытия Mt.Gox погрузили рынок в жестоко затянувшуюся коррекцию на 415 дней. Эта фаза длилась до начала 2015 года, и цена упала всего до 17% от предыдущего рыночного максимума¹.

С этого момента рост был устойчивым до середины 2017 года, когда энтузиазм и рыночная мания подняли цену Биткойна до максимума, достигнув пика почти в 20 000 долларов в декабре. Стремление к фиксации прибыли, дальнейшие взломы и слухи о странах, запрещающих актив, снова обрушили рынок, и BTC томился в упадке более года. 2019 год принес многообещающую эскалацию почти до 14 000 долларов и колебался в основном выше 10 000 долларов, пока опасения по поводу пандемии не упали до уровня ниже 4 000 долларов в марте 2020 года. Прошло ошеломляющие 1089 дней — почти три полных года — прежде чем рынок криптовалют восстановил свой максимум 2017 года².

Но затем, как многие в космосе вспомнили, денежный принтер пошел «брррррр». Глобальная экспансионистская денежно-кредитная политика и страх перед фиатной инфляцией способствовали беспрецедентному росту стоимости активов.

Биткойн и более широкий рынок криптовалют достигли новых высот, достигнув почти 69 000 долларов за BTC и более 3 триллионов долларов общей рыночной капитализации класса активов в конце 2021 года².

По состоянию на 20 июня пандемическая ликвидность иссякла. Центральные банки повышают ставки в ответ на тревожные цифры инфляции, а общий объем инвестиций в большой рынок криптовалют составляет относительно скудные 845 миллиардов долларов. Еще более тревожным является то, что тенденция указывает на более глубокие и продолжительные криптозимы, а не на более короткие, что соответствует более зрелому рынку. . Несомненно, это в первую очередь вызвано включением и спекулятивной манией вокруг стартапов с высоким уровнем риска, которые составляют от 50% до 60% общей капитализации цифрового рынка².

Тем не менее, альткоины не совсем виноваты. Крах 2018 года привел к падению цены биткойна на 65%.⁴ Рост и внедрение криптоактива вызвали тревогу регулирующих органов во многих странах, и последовали вопросы о самом суверенитете национальных валют.

Как минимизировать риски на рынке?

Таким образом, это, конечно же, риск, который вызывает эту неоправданную нисходящую волатильность. И мы находимся в условиях отсутствия риска. Таким образом, наш молодой и хрупкий сад увядает первым среди более глубоко укоренившихся классов условностей.

Управляющие портфелем прекрасно осознают это и должны сбалансировать небольшую долю инвестиций в криптовалюту с большей долей активов-убежищ. Как розничные инвесторы, так и профессионалы часто бросают все свои дела при первых признаках медвежьего рынка, возвращаясь на традиционные рынки или к наличным деньгам. Эта реакционная стратегия рассматривается как необходимое зло, часто за счет краткосрочного налога на прирост капитала и риска пропустить значительные непредсказуемые развороты, что предпочтительнее разрушительного и затяжного спада криптовалютной зимы.

Так должно быть?

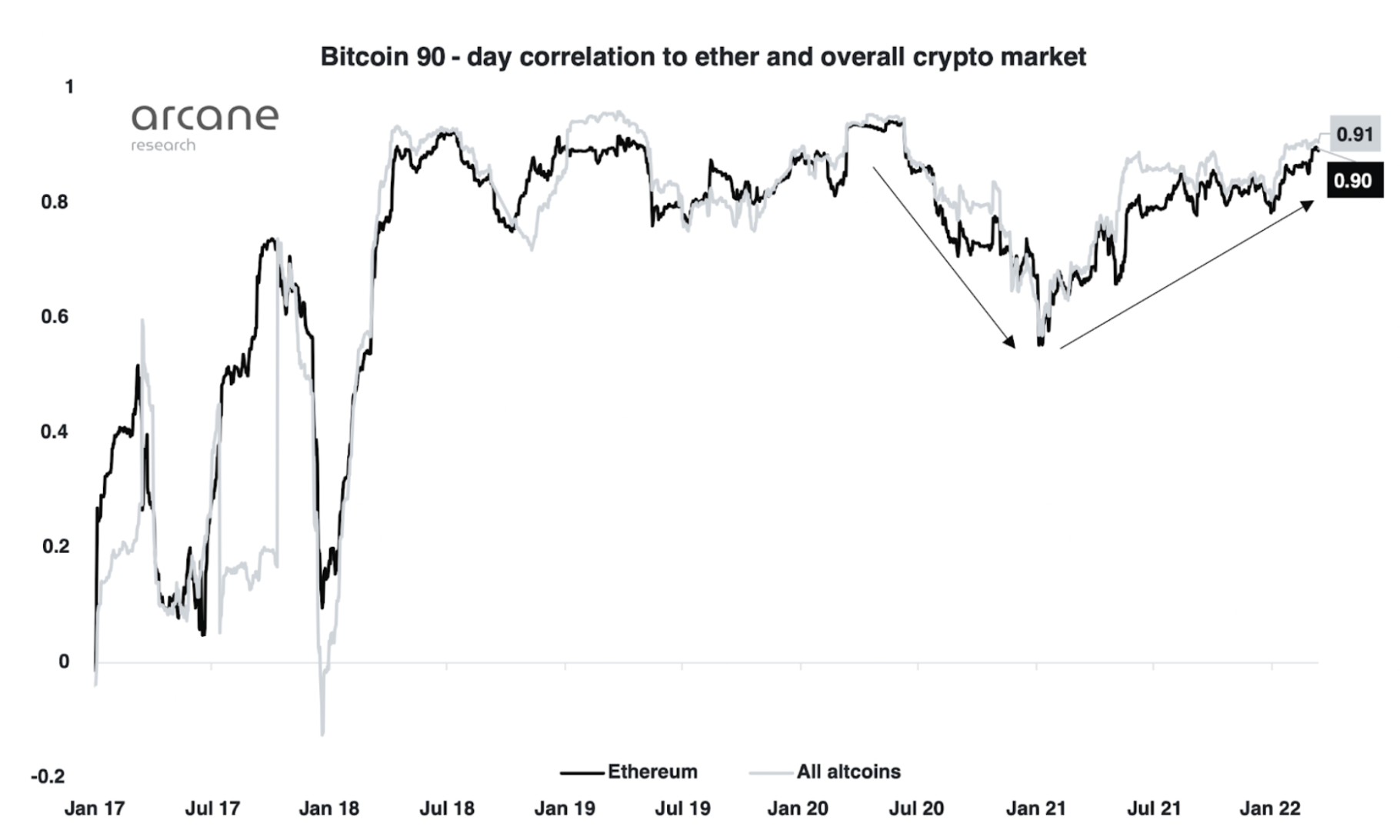

Каким образом класс активов, столь движимый спекулятивным мышлением, обещает достаточно снизить риск, чтобы поддерживать процентные ставки и инвестиции в худшие времена? Криптовалютные портфели с большим количеством биткойнов работают лучше, так как содержат более высокий процент наименее волатильных основных активов. Тем не менее, с корреляцией биткойна 0,90+ к рынку альткойнов, вслед за самой доминирующей крипто-валютой часто происходит отток более мелких активов, попавших в тот же шторм.

Многие переходят на стейблкоины в трудные времена, но, как показала недавняя катастрофа на Терре, они принципиально более рискованны, чем фиатная привязка. Кроме того, товарно-парные токены обременены теми же опасениями, что и любой другой цифровой актив: доверие — будь то рынок или его организационная единица — нормативная неопределенность и технологические уязвимости.

Нет, просто токенизация активов-убежищ не обеспечит стабильный ян для изменчивого инь крипторынка. Когда страх максимален, необходимо достичь обратной зависимости цен, а не просто нейтральности, чтобы сохранить инвестиции в криптовалюту и получить доход, который оправдывает принятие этого неотъемлемого риска.

Для тех, кто хочет и может, включение обратных биржевых фондов Биткойн (ETF), предлагаемых BetaPro и Proshares, обеспечивает хеджирование. Однако, как и при открытии коротких позиций, трудности с доступностью и комиссии делают эти решения маловероятными для поддержки среднего инвестора на медвежьем рынке.

Кроме того, все более регулируемые и соответствующие требованиям централизованные биржи делают учетные записи с кредитным плечом и криптодеривативы недоступными для многих на крупных розничных рынках.⁵

Децентрализованные биржи (DEX) страдают от ограничений анонимности, и решения, предлагаемые для механизмов шортинга, в значительной степени требуют централизованной биржи для совместной работы. И, что более важно, оба решения функционально не поддерживают сохранение стоимости на крипторынке напрямую.

Достаточно ли крипто-активов-убежищ?

Решение проблемы массового оттока инвестиций на медвежьем рынке криптовалют должно быть найдено в самих активах, а не в их производных. В среднесрочной перспективе избежать неотъемлемых рисков, упомянутых выше, может оказаться невозможным. Но нормативные разъяснения обещают и обсуждают по всему миру. Централизация и технические риски находят новые пути снижения благодаря децентрализованным автономным стратегиям и привлечению все более проницательного крипто-подкованного инвестора.

Благодаря многочисленным экспериментам и испытаниям криптопредприниматели будут продолжать выдвигать на первый план реальные решения. Применение технологии блокчейна, которое находит широкое применение в «оборонных» отраслях с низким уровнем дохода, таких как здравоохранение, коммунальные услуги и покупка или производство товаров первой необходимости, могло бы стать альтернативой бегству. Такое развитие следует поощрять в эти неопределенные времена. Скорее, по мудрости рынка, такие неопределенные времена должны способствовать этому развитию.

Тем не менее, изобретательность не должна ограничиваться простым токенизацией слабых решений традиционных рынков. Это новый мир с новыми правилами и возможностями. В конце концов, программно стимулируемые обратные механизмы осуществимы.

Обратные синтезаторы Synthetix стремятся сделать именно это, но протокол устанавливает как минимальную, так и максимальную цену, и в таком случае обменный курс замораживается и может быть обменен только на их платформе.³ Интересный инструмент, конечно, но вряд ли используется большим рынком криптовалют. Истинные решения будут широко доступны как географически, так и концептуально. Вместо того, чтобы просто переждать шторм на рынке, криптографические решения должны обеспечивать доход, чтобы оправдать риск, все еще присущий нашему развивающемуся классу активов.

Есть ли надежда на медвежий рынок? Появятся ли выжившие после крипто-зимы на рынке, более выгодном для применения и принятия, чем для спекуляций? Здоровая обрезка может быть именно тем, что нужно нашему молодому саду; затяжная засуха, безусловно, не нужна. Нисходящие рынки — это просто проблема, и, надеюсь, с умным применением технологии блокчейна она разрешима.

¹Краткая история медвежьих рынков биткойнов | Мозаика - Средний

² Общая рыночная капитализация криптовалюты (тикер: CRYPTOCAP): рассчитано TradingView.

³ Трэверс, Гарт (19 июля 2019 г.). «Обратные синтезаторы возвращаются»

⁴ Чоудхури, Сахели Рой (11 января 2018 г.). «Южная Корея отвергает идею о неизбежности запрета на торговлю криптовалютой»

⁵ Ньюбери, Эмма (3 августа 2021 г.). «Почему так много криптовалютных бирж недоступны в США?»

Источник