На встрече в Лондоне в начале этого месяца министры финансов стран Большой семерки - США, Японии, Великобритании, Германии, Франции, Италии и Канады - единодушно согласились приступить к созданию основы для глобальной ставки корпоративного налога.

В основе лежит принцип «двух столпов». Первый компонент гарантирует, что компании, которые получают 10% прибыли, будут облагаться налоговой ставкой. Второй компонент гарантирует, что страны будут взимать минимальную налоговую ставку 15%. В соответствии со всем этим, новые правила будут сосредоточены на том, где была получена прибыль, а не на том, где находится компания. Идея заключается в том, что компаниям не рекомендуется перемещать деньги по всему миру или предоставлять услуги в одной стране из другой, у которой дешевле. ставка налога.

Юридический означает моральный?

В концепции глобальной ставки корпоративного налога нет ничего нового. Поскольку такие компании, как Google, Amazon, Facebook и Apple, получают миллиарды долларов дохода и практически не платят налоги, регулирующие органы и руководящие органы попытались закрыть лазейки, используемые этими крупными транснациональными корпорациями.

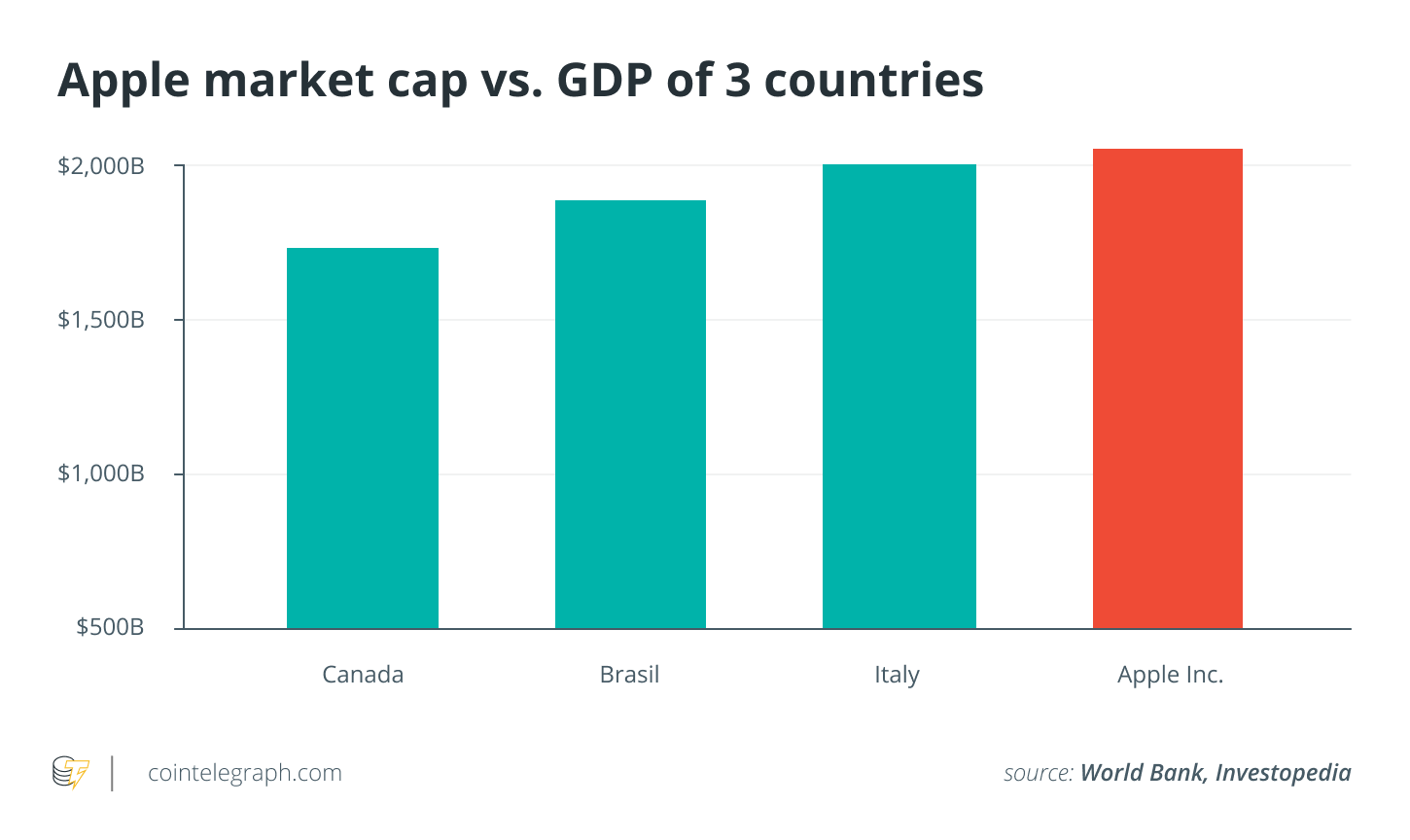

Практика зарабатывать деньги в одной стране, а затем перемещать их в другую, чтобы платить меньше налогов или избегать их всех вместе, в основном совершенно законна. Хотя на практике это может вызвать некоторые моральные вопросы. Эта практика только сейчас действительно оказалась в центре внимания с ростом международного и цифрового бизнеса, перемещающего больше средств по всему миру, чем когда-либо прежде. Apple, например, имеет больше наличных денег в резервах, чем весь валовой внутренний продукт (ВВП) многих стран. Тем не менее, в большинстве стран она платит меньше налогов, чем средняя отечественная компания.

Это закрытие лазеек может означать хороший шаг для национальных правительств. Соединенное Королевство, например, может получить дополнительно 14,7 млрд фунтов для своей экономики в течение следующих десяти лет - огромная помощь, учитывая большое влияние глобальной пандемии COVID-19.

А как насчет криптовалют?

С неизбежным внедрением этих новых столпов мы должны спросить себя: как это может повлиять на криптографические компании?

Крипто, по своей сути, действительно интернационально. Он также перемещает деньги по всему миру и нацелен на международную аудиторию. Как следствие, чисто по своей деятельности он подпадает под то, что, по мнению многих, будет новыми правилами, касающимися налогообложения международных компаний. (Примечание: «Международные компании» буквально означают компании, которые имеют несколько офисов или ведут бизнес в нескольких странах.)

Реализация этих новых правил еще не подтверждена, и многие до сих пор не уверены в том, как именно это будет выглядеть. Ощущение такое, что криптографические компании, работающие на международном уровне, должны будут сделать одно из двух: либо быть готовыми платить корпоративную внутреннюю ставку в размере 15% по всему миру, либо переместить свое физическое местоположение в действительно международное местоположение. Чтобы было ясно, это должно быть нечто большее, чем просто зарегистрированный офис.

На самом деле мы бы увидели смерть компаний, базирующихся за пределами таких мест, как Сейшельские или Британские Виргинские острова, с реальными офисами в Нью-Йорке (вы знаете, кто они). Точно так же "сервисная компания", базирующаяся в Соединенных Штатах, с офшорной "головной компанией", также может подвергнуться некоторым изменениям. В будущем, возможно, мы увидим компании, которые будут базироваться исключительно за пределами своего местоположения, такие как Британские Виргинские острова, с командой, физически ведущей там бизнес.

В конце концов, не все так универсально

Другая сторона этого состоит в том, что, хотя G7 составляет огромную часть мирового ВВП, все еще есть крупные игроки, такие как Индия, Китай и Россия, которые не включены в эти новые правила. Они даже не подписались на них. И вообще трудно сказать, усыновят ли они их вообще. Точно так же в таких странах, как Сингапур и Украина, есть отличные налоговые правила для компаний, которые просто хотят вести там бизнес с минимальным присутствием.

Право устанавливать свои собственные налоговые правила - это огромное суверенное право. Страны не захотят быстро отказываться от этого, особенно страны, которые сильно зависят от доходов от корпоративных образований и компаний, ведущих бизнес в пределах своих иначе неслыханных берегов. Кроме того, не заблуждайтесь, что весь этот процесс был инициирован США. США знают, что они теряют деньги, позволяя компаниям переводить средства из США в корпоративных условиях. Это то, что они отчаянно пытались остановить, принимая все более обременительные налоговые законы для физических и юридических лиц. Такие страны, как Россия, не захотят выглядеть так, будто их подталкивают США.

На данный момент лучшее, что могут сделать все криптографические компании, - это наблюдать за разработкой и введением этих налогов. Если после введения новых правил налоги станут чрезмерно высокими, многие могут захотеть взглянуть на новые места и физические офисы - особенно те, которые получают более 10% прибыли, и, что более важно, те, кто ведет бизнес в одном месте с хорошими доходами. налоги, но физический офис находится в другом месте. Теперь никому не нужно паниковать. Однако в их пятилетний или десятилетний план могут потребоваться некоторые корректировки на случай худшего.

Наконец, всегда следует помнить, что уклонение от уплаты налогов является незаконным и недопустимым. С другой стороны, уклонение от уплаты налогов - это всего лишь разумное планирование, на которое всегда стоит потратить время и деньги.

Кэл Эванс - юрист по международным технологиям из Лондона, изучавший финансовые рынки в Йельском университете и имеющий опыт работы с некоторыми из самых известных компаний Кремниевой долины. В 2016 году Кэл покинул десятку лучших юридических фирм Калифорнии, чтобы основать Gresham International, юридическую фирму, предоставляющую услуги и соблюдение нормативных требований, специализирующуюся на технологическом секторе, которая теперь имеет офисы в США и Великобритании.

Источник