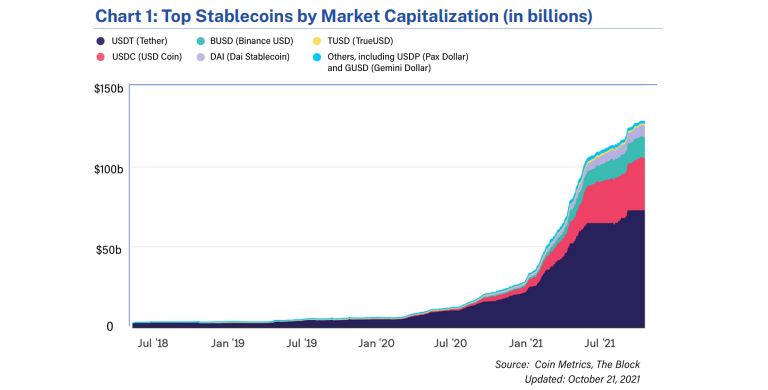

В речи, опубликованной в среду в полдень, губернатор Федеральной резервной системы Кристофер Дж. Уоллер подтвердил свой скептицизм по поводу внедрения цифровой валюты центрального банка, или CBDC, в Соединенных Штатах. Однако Уоллер не является обычным скептиком криптовалюты, поскольку он ссылается на развитие подлинных платежных инноваций в частном секторе, в частности, стейблкоинов, как причину, по которой CBDC не нужны.

Несмотря на позитивный прогноз, Уоллер выделил три риска, связанных со стейблкоинами. Первый из них он отметил как потенциально дестабилизирующий тренд, когда нерегулируемые или недобросовестные эмитенты предоставляют финансовые инструменты, которые портятся, создавая панический бегство к безопасности, которое распространяется не только на первоначальных инвесторов и вкладчиков.

Он отметил вторичный риск, связанный с отказом платежной системы, когда ответственность за различные платежные функции распределяется по сети из-за децентрализации стейблкоинов. Он предположил, что это может привести к большим расхождениям в соответствующих стандартах клиринга и расчетов.

В-третьих, Уоллер сказал, что внедрение стейблкоинов связано с риском масштабирования, то есть появление монополии мега-стейблкоинов у одного-единственного эмитента может нанести ущерб конкуренции и уменьшить преимущества сети для потребителей.

Во время своего выступления Уоллер похвалил децентрализованные аспекты стейблкоинов, заявив, что «Федеральная резервная система и Конгресс давно признали ценность динамичной и разнообразной платежной системы, которая извлекает выгоду из инноваций частного сектора». Он продолжил:

Эти инновации могут исходить из-за пределов банковского сектора, и мы не должны удивляться, когда они возникают в коммерческом контексте, особенно в Кремниевой долине. [...] Мы должны дать этим инновациям возможность конкурировать с другими системами и поставщиками, включая банки, на четких и равных условиях.

В последние годы регулирующие органы США занимают все более мягкую, но, тем не менее, интервенционную позицию в отношении стейблкоинов и криптовалют в целом. Другая организация, Федеральная корпорация страхования депозитов, в настоящее время изучает обстоятельства, при которых банки могут использовать криптоактивы.

Источник