До 2020 года большая часть акций крипто -рынка была в значительной степени обусловлена розничным энтузиазмом. Только около августа 2020 года учреждения начали осмысленно участвовать в этом классе активов. Поскольку Федеральный резерв Соединенных Штатов выпустил триллионы долларов ликвидности на рынок во время пандемии COVID-19, розничные и институциональные инвесторы запрыгнули на подножку криптовалюты.

В то время как лоялисты Crypto требуют крупномасштабного институционального усыновления за последние пару лет, весь класс активов составляет всего около 1 триллиона долларов. Это довольно мало по сравнению с рынком золота в 11 триллионов долларов и рынком облигаций более 100 триллионов долларов. Еще предстоит пройти долгий путь к институциональному внедрению цифровых активов, основанных на крипто и блокчейне.

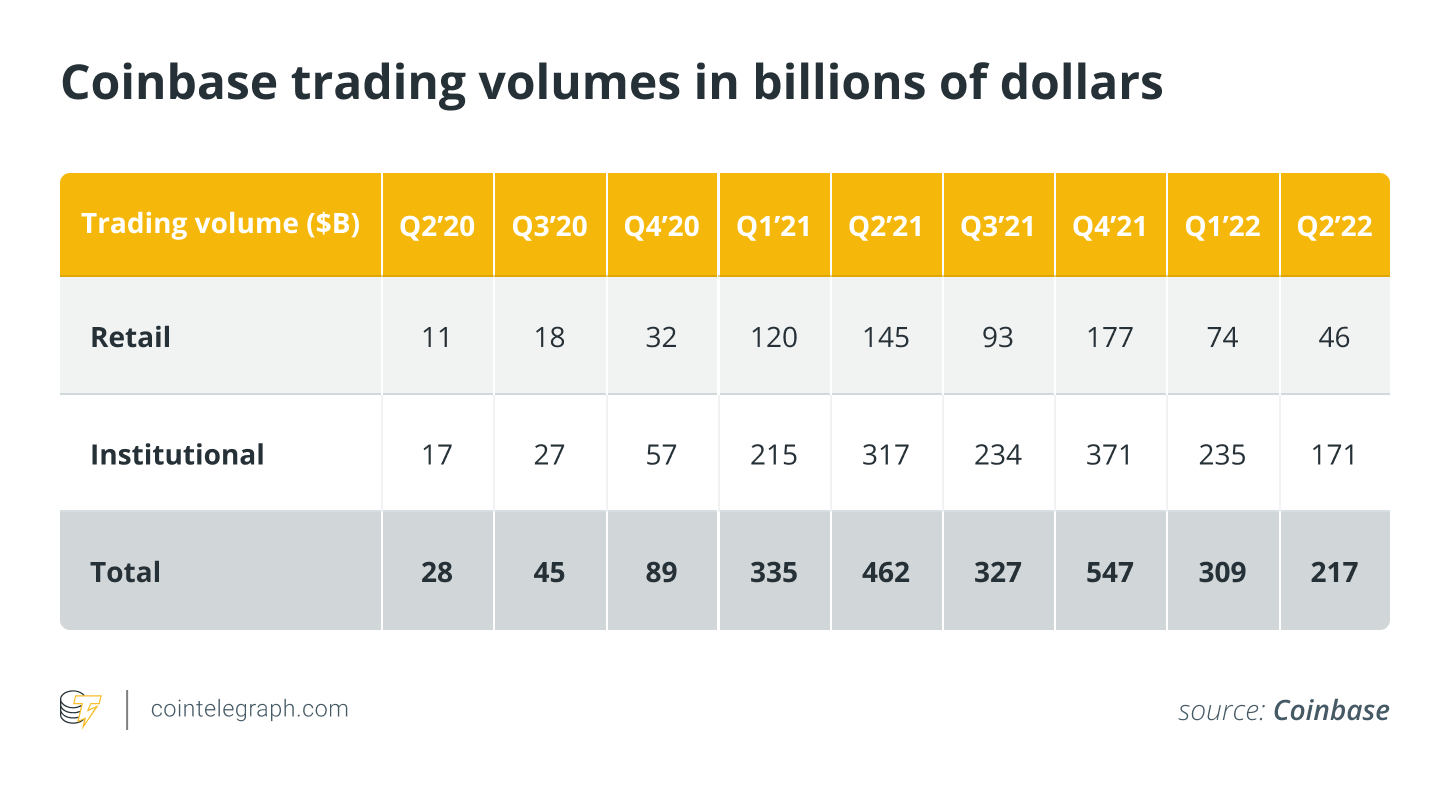

Быстрый взгляд на торговые объемы Coinbase внизу показывает рост институционального капитала в крипто. Но также ясно, что институциональные цифры довольно скромные по сравнению с другими классами активов.

Некоторые учреждения, в частности, ведущие банки и Fintech, начали создавать возможности для предложения продуктов и услуг цифровых активов своим клиентам. Это связано с тем, что Banks и Fintech начинают рассматривать крипто -невидимые токены (NFT) и другие цифровые активы в качестве системно важного класса активов. Не предлагать эти продукты и услуги своим клиентам оставить на столе горшок денег.

Эти клиенты, которые обслуживают банки, варьируются от хедж -фондов, менеджеров активов, семейных офисов, корпораций, малых и средних предприятий, до розничных клиентов. Тем не менее, банкам легче в первую очередь служить своим институциональным клиентам, так как им придется преодолеть более низкие препятствия для регулирования, чем при обслуживании торговой аудитории.

Финансовые учреждения сосредоточились на нескольких возможностях, которые имеют более низкие препятствия в регулировании, такие как содержание под стражей и аналитику данных в криптовалютном пространстве. Хотя это в значительной степени верно для банков, Fintech принял более благоприятный для розничной торговли подход. Например, Revolut предлагает крипто -услуги своим клиентам.

Как первая статья в серии, посвященной институциональной вовлеченности в цифровые активы, мы рассмотрим институциональные решения для опеки для цифровых активов.

Что такое цифровые активы?

Цифровое опекунство - это процесс хранения крипто, NFT и других форм цифровых активов безопасно и надежно.

Для многих вещей, которые поняли Web3 и cryptocurrents, пользовательский опыт работы и самостоятельно не хватает. Новый пользователь обычно создает учетную запись на бирже, такой как Coinbase или Binance, и покупает там крипто. Эти криптовалюты, расположенные на их обменном счете, находятся под стражей в обмене.

Однако, если пользователь хочет взять под стражу своих цифровых активов, он обычно перемещает их в кошелек, такой как Metamask или Phantom. Это называется самостоятельной. Это может быть пугающим для пользователей, поскольку это требует запоминания закрытого ключа. На сегодняшний день около четырех миллионов биткойнов (BTC) были потеряны из -за того, что владельцы потеряли свои личные ключи.

Самоустана может быть не решением для всех. В то же время, учреждения, которые предоставляют услуги по хранению клиентам, также провели свои темные дни. Например, Цельсия, централизованная платформа крипто -кредитования, поддержала их клиентские активы и испытывал проблемы с обслуживанием своих клиентов.

Поскольку рынки достигли пикового кризиса через эпизод Terra, Цельсия не смог вернуть крипто -активы своих клиентов из -за плохой практики управления ликвидностью. Таким образом, учреждения, предлагающие услуги по хранению, должны иметь стандарты управления высоким риском, чтобы обеспечить безопасность и ликвидные жидкие активы своих клиентов.

Как финансовые учреждения приближаются к опеке цифровых активов?

Банки были хранителями розничных и институциональных денег на протяжении десятилетий и проделали довольно хорошую работу. В частности, после Великой депрессии самостоятельная инфекция активов считалась слишком рискованной, и это привело к росту банковских учреждений.

По данным Банка международных расчетов (Bis), в 2022 году сообщание о банках по всему миру имело более 101 триллионов долларов США. Это демонстрирует, что банкам исторически доверяли, чтобы удерживать опеку как на институциональные, так и розничные активы.

В результате лишь естественно, что институциональные и розничные инвесторы полагаются на банки, чтобы предложить решения для опеки цифровых активов. Однако, в отличие от опеки на обычные деньги, цифровые активы требуют нового набора соображений от банка.

Каковы соображения банков?

Банки, стремящиеся установить опекуцию цифровых активов, обычно рассматривают два широких подхода: строительство и покупка возможностей.

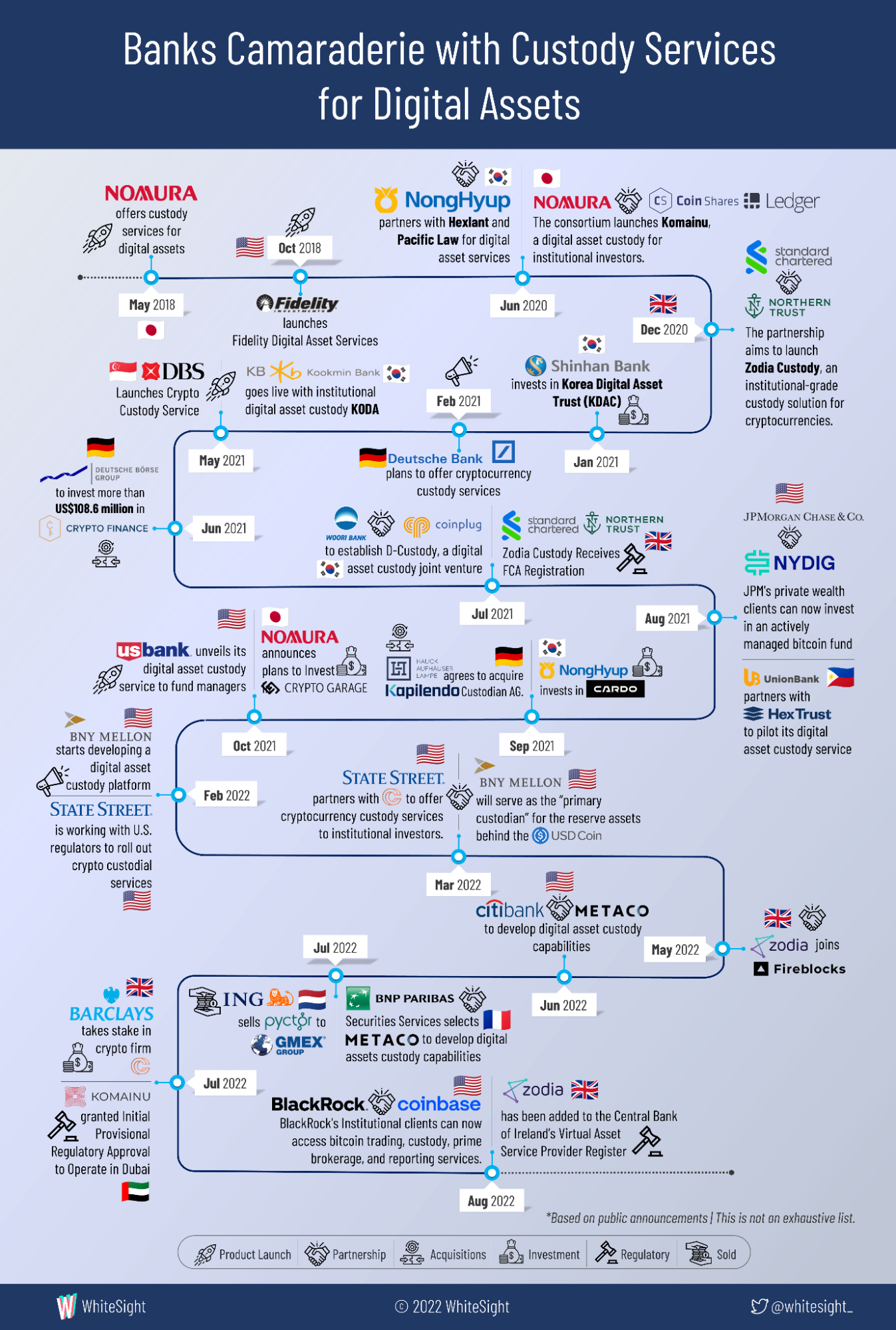

Банки могут выбрать для органического наращивания возможности опеки. Например, платформы Comainu и Standard Chartered 'Zodia's Zodia-это примеры, когда основные банки использовали свои собственные технологии для создания решений по опекуции цифровых активов.

Эти банки могут использовать эти решения для своих клиентов и предлагать платформы опеки для других банков.

Тем не менее, банки не в технологическом бизнесе. Когда банк решает купить возможность опеки, он может просто приобрести поставщика опеки или технологию от внешнего поставщика. После того, как они получат технологические возможности от поставщика, они могут предложить своим клиентам услуги.

Недавно: Ethereum post-merge жесткие вилки здесь-теперь что?

Другие альтернативы инвестируют в поставщика опеки цифровых активов для долгосрочного стратегического синергии и/или партнерства с поставщиком опеки. Таким образом, они будут стремиться к неорганически создавать возможности опеки посредством стратегических инвестиций и приобретений.

Если банк решает купить или неорганически привлекать возможности опеки цифровых активов у внешнего поставщика, есть определенные соображения продукта:

Регулирующие утверждения

Банки должны стремиться к ясности регулирования и обеспечить соответствие, прежде чем выбрать поставщика опеки. Рассматриваемая платформа опеки должна продемонстрировать соблюдение региональной регулирующей политики в отношении крипто -опеки.

Управление контролера валюты в США и рынках крипто-ассеты в Европе придерживается правил опеки за соответствующие регионы. Как поставщики опеки, банки будут иметь частные ключи от имени своих клиентов. Это добавляет дополнительные операционные риски, и банки должны продемонстрировать, что подходящее управление существует для обеспечения безопасного хранения.

Блокчейны и активы поддерживаются

Когда банки смотрят на потенциальную платформу опеки, одним из ключевых соображений будут блокчейны, которые поддерживает платформа. Часто эти решения по содержанию под стражей поддерживают активы синих чипов, такие как BTC и Ether (ETH).

Тем не менее, с большим количеством цепочек, растущих с ростом, пользовательской базы и объема транзакций, клиенты могут требовать поддержки под стражей для таких цепей, как Solana, Avalanche и другие. Кроме того, это может быть недостаточно, чтобы платформы опеки больше поддержали крипто.

NFT начали делать след, особенно в художественном пространстве. Самый дорогой NFT, слияние, был продан за 91,8 миллиона долларов. В результате частные клиенты банков и богатства банков также могут потребовать также поддержки для опеки NFT. Это было бы ключевым фактором для банка, желающего выбрать платформу опеки.

Только технология против поставщиков опеки

Другим ключевым критерием для банка является выбор между платформами опеки и поставщиками услуг. С первыми банки будут относиться к ним как к поставщику технологий. В этом сценарии банки по -прежнему будут нести ответственность за владение операционной моделью, стоящей за обслуживанием.

С другой стороны, банки также могут выбрать партнерские отношения с поставщиками услуг опеки, где они получают технологию и всю возможность опеки из коробки. Банки будут просто белыми маркировкой всего обслуживания.

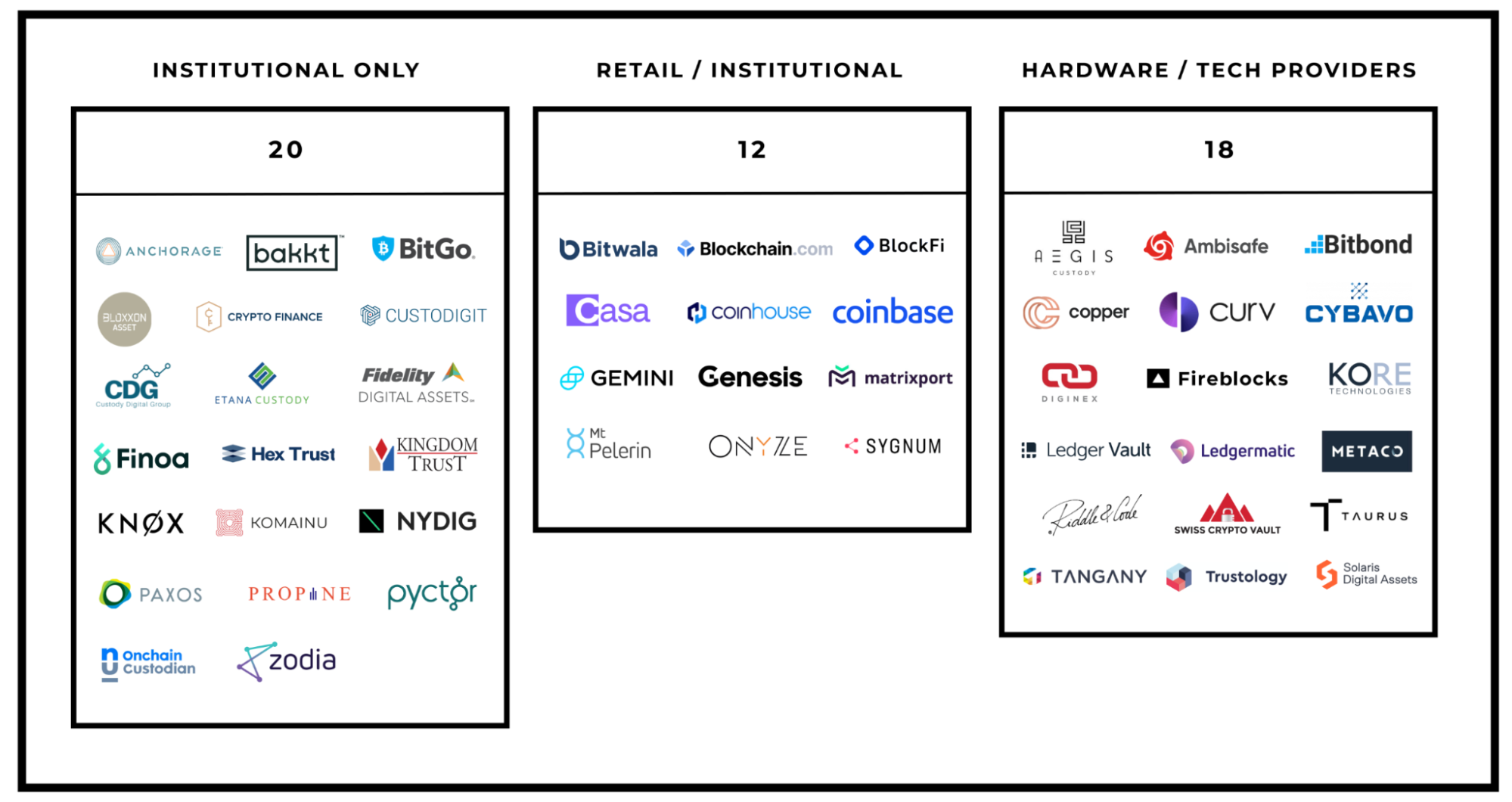

Fireblocks и Copper-это платформы опеки, которые предоставляют технологические возможности, тогда как Coinbase и Gemini предлагают изготовленные из коробки «содержание под стражей в качестве услуги».

Стандарты и аудиты кибербезопасности

Кибербезопасность, пожалуй, самый большой риск для поставщика опеки цифровых активов. В результате поставщики опеки должны показать, что они были рассмотрены аудиторами по ключевым измерениям, таким как безопасность, доступность, целостность обработки, конфиденциальность и конфиденциальность.

Есть два широко используемых экзамена, которые проходят поставщики. Это SOC1 и SOC2, где SOC означает системный и организационный контроль. Gemini объявила о проведении экзаменов SOC1 и SOC2 в январе 2021 года.

Несмотря на то, что это экзамены на определенное время, периодические проверки необходимы для обеспечения того, чтобы кибер-стандарты были в курсе.

Типы кошелька

Хранители предлагают клиентам различные типы возможностей кошелька. Выбор типов кошелька решает уровень безопасности, восстановления, бесшовности и совместимости с различными блокчейнами.

Горячие кошельки подключены к Интернету и намного проще в использовании, поскольку они интегрируются с приложениями для децентрализованного финанса (DeFi) и NFTs более плавно.

Холодные кошельки в основном в автономном режиме и подключены только к Интернету только через контролируемый механизм. Поэтому холодные кошельки обеспечивают безопасную опекуны цифровых активов. Из -за элементов управления, чтобы сделать их безопасными, холодные кошельки не являются самым бесшовным опытом для покупки и продажи цифровых активов.

Кошельки с мультизагентом (мультисиг) используются для повышения безопасности транзакций, поскольку они требуют нескольких сторон с отдельными частными ключами для подписи транзакции. Хотя они делают опеку и транзакции более безопасными, мультисигские кошельки не совместимы со всеми цепями. Они могут поддерживать только опекун ограниченного количества цифровых активов.

Кошельки многопартийных вычислений (MPC) являются альтернативой мультисигским кошелькам и предлагают тот же уровень безопасности, но лучше совместимость. С MPC ни одна сторона не имеет полного закрытого ключа. Различные стороны, участвующие в подписании транзакций, содержат две независимые математически сгенерированные секретные акции.

В результате уровни безопасности полагаются на несколько сторон, подписывающих транзакции, в то же время имея возможность поддерживать различные блокчейны более плавно.

Сегрегация средств клиента

Поставщики опеки должны иметь возможность обслуживать клиентов, которые хотят, чтобы их средства хранятся отдельно от других клиентов. Эта функциональность имеет решающее значение для банках, чтобы рассмотреть, когда они выбирают своих партнеров по опеке для обслуживания своих институциональных клиентов.

Ценообразование

Поставщики опеки имеют разные модели ценообразования, которые они взимают с своих банковских партнеров. Платформы/платформы опеки взимают с банков плату за лицензирование, часто в зависимости от функций, которые банки хотят развернуть своим клиентам. Банки, как правило, взимают процент активов под опекой своих клиентов.

Цены часто зависят от характера услуги или продукта, который предлагают поставщики опеки. Например, если поставщик опеки просто предоставляет технологическую платформу, ценообразование будет моделью лицензирования. Однако, если банк решит пойти на полную поставщика «опеки в качестве услуги», они могут понести комиссию «активы под стражей». Они передадут эту плату своим клиентам.

Интеграция с приложениями для ставки

Большинство крипто -пользователей ожидают использовать крипто -позиции в своих кошельках, чтобы получить пассивный доход через решения DEFI. По мере масштаба Defi Solutions, это еще одно приложение для поддержки платформ опеки. Следовательно, совместимость с несколькими цепями, активами и их децентрализованными приложениями (DApps) является критической функцией.

Интеграция и интерфейсы

Платформы опеки должны предоставлять различные интерфейсы, такие как мобильные, компьютерные, Mac и совместимость браузера. Это еще одно ключевое соображение для банков, когда они разрабатывают эти решения для своих институциональных клиентов.

Интеграция с решениями налогов и борьбы с отмыванием денег является критическими функциями, которые должны предложить платформы опеки. Банки хотели бы обеспечить бесшовную интеграцию расчета налогов для своих клиентов на основе транзакций с цифровыми активами, которые они сделали, и налогового режима, под которым подпадают их институциональные клиенты.

Недавно: Решение Сальвадора в Биткойн: отслеживание усыновления год спустя

Например, платформы, такие как Fireblocks, предлагают интеграцию с решением аналитики в Интернете, эллиптическом или цепи. Эта интеграция предлагает интеллекту определять любые мероприятия по отмыванию денег, о которых должны знать банки.

Банки и цифровые активы: будущее

Таким образом, цифровые активы в будущем превратятся в значительную цену для банков и финансовых учреждений. Конвергенция традиционных участников финансового рынка и футуристических из них только началась.

Первым набором возможностей, на которые были сосредоточены банки, являются инфраструктура, соответствие и нормативные возможности. Это очевидно из их инвестиций и сферов партнерства в области цифровых активов.

Однако по мере того, как нормативные рамки становятся яснее, мы должны увидеть, как более инновационные подходности цифровых активов охватываются финансовыми услугами.

Источник