Количественное смягчение (QE) стало синонимом пандемии COVID-19, поскольку удар от блокировок затормозил рост мировой экономики и грозил перерасти в финансовый кризис.

Чтобы искусственно создать экономический рост, центральные банки начали скупать государственные облигации и другие ценные бумаги, а правительства стали расширять денежную массу, печатая больше денег.

Больше всего это ощущалось в США, где Федеральная резервная система увеличила количество долларов в обращении на рекордные 27% в период с 2020 по 2021 год. На конец августа 2022 года баланс ФРС достиг около $8,89 трлн, увеличившись более чем на 106% по сравнению с $4,31 трлн в марте 2020 года.

Однако все это не смогло предотвратить финансовый кризис. Подпитываемый продолжающейся войной в Украине, нынешний кризис постепенно перерастает в полномасштабную рецессию.

Чтобы смягчить последствия своей неэффективной политики QE, Федеральная резервная система приступила к количественному ужесточению (QT). Также называемое нормализацией баланса, QT - это денежно-кредитная политика, которая сокращает денежные резервы ФРС путем продажи государственных облигаций. Изъятие казначейских облигаций из своих денежных резервов удаляет ликвидность с финансового рынка и, в теории, сдерживает инфляцию.

В мае этого года ФРС объявила о начале QT и повышении ставки по федеральным фондам. В период с июня 2022 года по июнь 2023 года ФРС планирует позволить ценным бумагам на сумму около 1 триллиона долларов США погаситься без реинвестирования. Джером Пауэлл, председатель Федеральной резервной системы, подсчитал, что это будет равнозначно одному повышению ставки на 25 базисных пунктов, как это повлияет на экономику. На тот момент лимит был установлен на уровне $30 млрд в месяц для казначейских бумаг и $17,5 млрд для ипотечных ценных бумаг (MBS) в течение первых трех месяцев.

Однако все более тревожная инфляция заставила ФРС удвоить темпы сокращения в сентябре, увеличив их с 47,5 млрд долларов до 95 млрд долларов. Это означает, что в течение месяца можно ожидать выгрузки ипотечных ценных бумаг на сумму 35 млрд долларов. И хотя рынок, похоже, больше беспокоится о казначейских бумагах, разгрузка ипотечных ценных бумаг может стать тем, что действительно вызовет рецессию.

Опасности, связанные с разгрузкой ФРС ипотечных ценных бумаг

Хотя ипотечные ценные бумаги (MBS) были значительной частью финансового рынка в США на протяжении десятилетий, широкая общественность узнала об этом финансовом инструменте только после финансового кризиса 2007 года.

Ипотечная ценная бумага - это ценная бумага, обеспеченная активами, которая обеспечена совокупностью ипотечных кредитов. Они создаются путем объединения аналогичной группы ипотечных кредитов одного банка и затем продаются группам, которые объединяют их в ценные бумаги, которые могут купить инвесторы. До финансового кризиса 2007 года эти ценные бумаги считались надежной инвестицией, поскольку в отличие от облигаций, по которым выплачивались квартальные или полугодовые купоны, ипотечные ценные бумаги выплачивались ежемесячно.

После краха рынка жилья в 2007 году и последующего финансового кризиса MBS стали слишком грязными для частных инвесторов. Чтобы сохранить стабильность процентных ставок и предотвратить дальнейший крах, Федеральная резервная система выступила в роли покупателя последней инстанции и добавила на свой баланс МБС на сумму 1 трлн долларов. Это продолжалось до 2017 года, когда она начала выпускать некоторые из своих ипотечных облигаций.

Пандемия 2020 года заставила ФРС пойти на очередную скупку, добавив миллиарды MBS в свой портфель, чтобы влить денежные средства в экономику, борющуюся с блокировками. Поскольку инфляция сейчас стремительно растет, ФРС приступает к очередному наплыву покупателей, чтобы сдержать рост цен.

Помимо того, что ФРС разрешает истечь их срокам, она также продает ипотечные ценные бумаги, находящиеся в ее портфеле, частным инвесторам. Когда частные инвесторы покупают эти ипотечные облигации, они извлекают денежные средства из общей экономики - и это должно (по крайней мере, теоретически) помочь ФРС достичь именно того, что она намеревалась сделать.

Однако шансы на то, что план ФРС действительно сработает, уменьшаются с каждым днем.

Хотя ежемесячная разгрузка MBS на 35 млрд. долларов может выглядеть как сдерживание инфляции в краткосрочной перспективе, это может оказать пагубное влияние на и без того испытывающий трудности рынок жилья.

С начала года ставки по ипотечным кредитам выросли с 3% до 5,25%. Скачок до 3% с фиксированной процентной ставки в 2,75% был достаточным для того, чтобы у многих появились тревожные сигналы. Скачок до 5,25% и возможность еще большего повышения означает, что сотни тысяч людей могут быть вытеснены с рынка жилья. Серьезность этой проблемы становится более очевидной, если рассматривать ее не как абсолютное число, а как процентное увеличение - с начала года процентные ставки выросли на 75%.

При росте ипотечных платежей на 75% рынок может столкнуться с тем, что многие люди не выполнят свои обязательства по выплатам, а их дома окажутся под угрозой лишения права выкупа. Если произойдет массовое лишение права выкупа, подобное тому, что мы наблюдали в 2007 году, рынок жилья США может быть наводнен новым предложением домов.

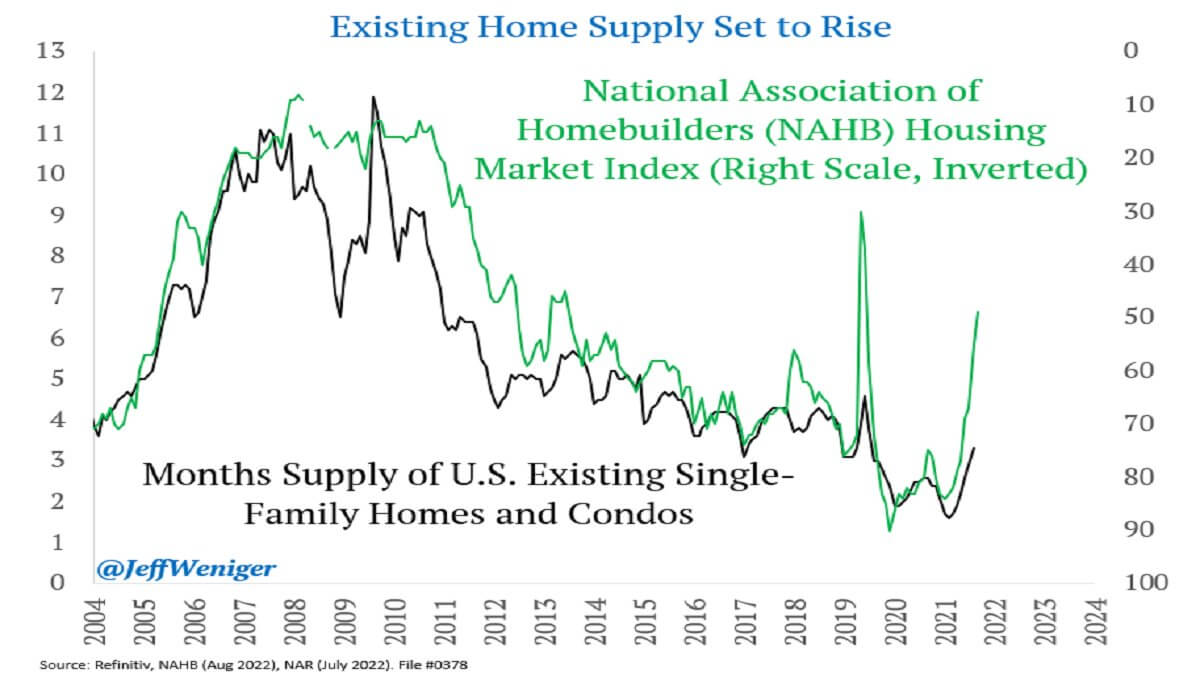

Данные Национальной ассоциации домостроителей (NAHB) показывают, что ежемесячный объем предложения односемейных домов и кондоминиумов в США растет с 2021 года. Индекс рынка жилья NAHB, который оценивает относительный уровень продаж односемейных домов, значительно снизился с начала года, вступив в восьмой месяц снижения подряд.

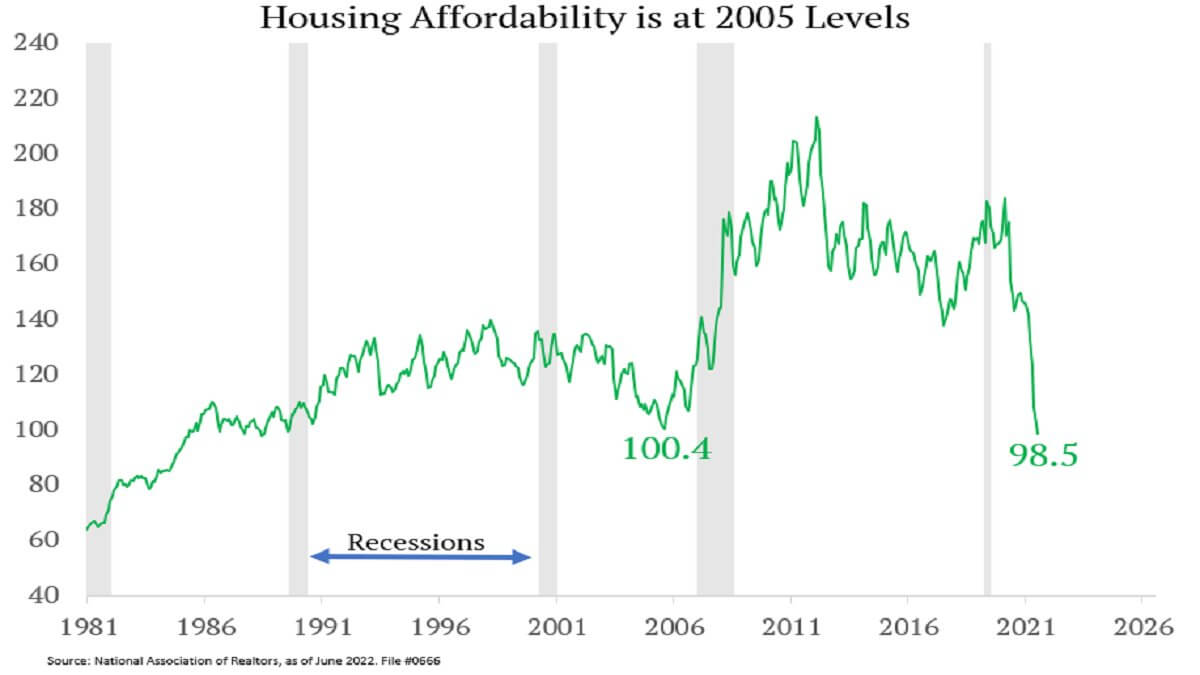

Согласно данным Национальной ассоциации риэлторов, доступность жилья в США достигла уровня 2005 года, что позволяет предположить, что цены на жилье могут достичь пика, как это произошло в 2006 году.

Redfin и Zillow, два крупнейших брокера недвижимости в США, увидели падение стоимости своих акций на 79% и 46% с начала года. Проблемы, которые назревали на рынке жилья с лета прошлого года, показывают, что "мягкая посадка", которой ФРС пытается добиться с помощью QT, будет не мягкой. Поскольку все больше и больше рыночных условий почти полностью повторяют условия 2006 года, новый жилищный кризис может ждать за углом. Пытаясь стабилизировать финансовый рынок, ФРС может непреднамеренно дестабилизировать рынок жилья.

Влияние жилищного кризиса и рецессии на криптовалютный рынок трудно предсказать. Предыдущие рыночные спады тянули криптовалюты вниз, но рынку цифровых активов удавалось восстанавливаться быстрее, чем его традиционным аналогам.

Мы можем увидеть, как криптовалютный рынок получит новый удар в случае полномасштабной рецессии. Однако девальвация валюты может подтолкнуть больше людей к поиску альтернативных "твердых активов" - и они найдут то, что ищут, в криптовалюте.

Вооруженная классическим образованием и вниманием к новостям, Анджела погрузилась с головой в криптоиндустрию в 2018 году после того, как несколько лет освещала политику.