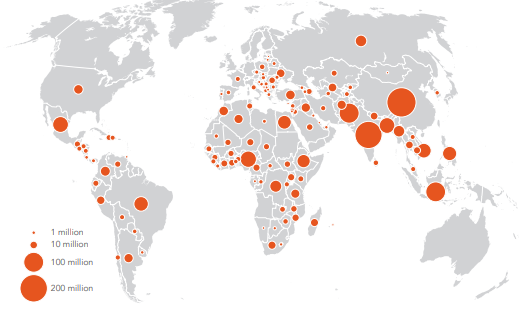

По состоянию на 2020 год почти 2 миллиарда человек не имеют доступа к основным финансовым услугам и остаются «небанковскими» — большинство из них находится на быстрорастущих развивающихся рынках. Основной причиной этого явления является отсутствие банковской инфраструктуры в этих странах, часто из-за проблем, связанных с прибыльностью таких клиентов, которые обычно имеют более низкие доходы. Децентрализованные финансы (DeFi) могут предложить более дешевые услуги этим изолированным сообществам и обеспечить более широкую финансовую доступность во всем мире.

Экономическое процветание и финансовая безопасность часто связаны с финансовым доступом. Таким образом, лица, не пользующиеся банковскими услугами, могут начать совершать транзакции через созвездие децентрализованных платформ, основанных на появляющихся технологиях блокчейна, и, следовательно, больше участвовать в глобальных и местных возможностях создания богатства.

DeFi переживает необычайный рост, и, несмотря на волатильность рынка, в 2022 году он по-прежнему растет невероятными темпами, превышающими 1100%, и превысит общую зафиксированную стоимость в 212 миллиардов долларов США. Хотя этот высокий рост все еще относительно несущественен по сравнению с существующей финансовой системой, он подчеркивает огромный потенциал DeFi для стимулирования финансовых инноваций и возможность изменить то, как люди, особенно в странах с развивающейся экономикой, управляют своими финансами.

Для многих DeFi представляет собой первый проблеск будущего за пределами традиционных централизованных финансовых посредников, которые до сих пор их не подводили, но для других он представляет собой более опасную тенденцию ухода от регулируемых финансовых продуктов и услуг, что означает меньшую защиту потребителей и больший охват. для отмывания денег. Однако для обеих групп DeFi обладает преобразующей силой для сообществ в развивающихся странах.

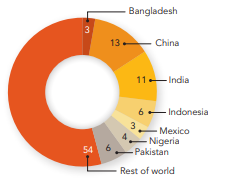

Почти половина всех взрослых, не пользующихся банковскими услугами, проживает всего в семи странах.

Особенности и преимущества DeFi

Благодаря DeFi пользователи теперь могут зарабатывать, сохранять, отправлять и торговать цифровыми активами (или токенами) на основе блокчейна и невзаимозаменяемыми токенами (NFT) через цифровые кошельки и децентрализованные биржи (DEX) без дорогостоящих брокеров или банков. При желании они могут даже использовать более продвинутые функции, такие как заимствование или кредитование (обычно на основе залога) и страхование, при этом имея полный контроль над своими активами. Стоит подчеркнуть, что широкое распространение доходов или продуктов, основанных на процентах, означает, что такие токены считаются запрещенными теми сообществами (как правило, ортодоксальными мусульманами, христианами и иудеями), которые рассматривают практику долговых финансовых операций, основанных на процентах, как неэтичную и эксплуататорскую.

Прозрачность является ключевым аспектом большинства платформ DeFi, поскольку программное обеспечение и протоколы часто имеют открытый исходный код, а базовый код легко доступен для просмотра и аудита. Все транзакции, конечно же, записываются в блокчейн, что облегчает независимый аудит, проверки безопасности и проверку транзакций. Однако следует подчеркнуть, что незрелый характер сектора и объем новых проектов по-прежнему означают, что мошенничество, мошенничество и эксплуатация остаются риском.

DeFi против традиционных финансов

Несмотря на доминирующую силу в экосистеме DeFi, рыночная доля пионера смарт-контрактов Ethereum, измеряемая общей заблокированной стоимостью (ключевой показатель использования DeFi), упала примерно до 70% в декабре 2021 года, поскольку в пространство DeFi вошли все больше конкурентов, таких как Terra, Binance Smart Chain, Avalanche и Solana, и это лишь некоторые из них. Действительно, появляется много новых экосистем на основе блокчейна, включая Ethereum 2.0, и маловероятно, что какая-либо цепочка станет доминирующей в ближайшем будущем.

Эта здоровая конкуренция снижает входные барьеры и устраняет издержки переключения. Например, приложения на основе Ethereum не имеют разрешений и могут беспрепятственно копировать и адаптировать (разветвлять) кодовые базы. Это снижает входные барьеры для обычных пользователей и позиционирует их как непосредственных бенефициаров этого нововведения, хотя плата за «газ» в Ethereum делает его менее привлекательным для небольших транзакций.

Возможность легко перемещать финансовые активы между различными платформами вынуждает платформы DeFi конкурировать в отношении пользовательского опыта, полезности и транзакционных издержек. Появление агрегаторов обмена облегчает консолидацию различных приложений. Эти агрегаторы, используя общедоступные API, распределяют заказы между платформами, используя различные варианты ликвидности, чтобы предлагать конечным пользователям лучший обменный курс и цены на активы, повышая эффективность.

Это резко контрастирует с существующей системой потребительского банкинга централизованного финансирования (CeFi), где открытие счета и связанные с ним услуги могут занять дни или даже недели в некоторых юрисдикциях. В сочетании с другими факторами, такими как требования к минимальному балансу, высокие транзакционные издержки и некачественные услуги, все эти барьеры препятствуют доступу потребителей к финансам, ограничивая богатство и рост МСП и предпринимателей, хотя полностью цифровые «необанки» также узурпируют позиции действующих компаний. . Кроме того, DeFi устраняет трения, связанные с брокерскими операциями с активами, особенно в отношении транзакций с токенами на разных платформах.

Стейблкоины: ключевая роль в DeFi

Из-за ее волатильности переход на криптовалюту может оказаться непростой задачей. Трудно выйти с рынка или занять позицию без риска, не конвертируя средства в фиатные валюты с большими расходами и трениями. Стейблкоины решают эту проблему. Каждая криптовалюта характеризуется резкими колебаниями цен, но стабильные монеты привязывают свою стоимость к стабильным финансовым активам, таким как доллар США и золото, что обеспечивает большую стабильность цен и возможность хранить эти «стабильные» резервы или сбережения в криптовселенной. Стейблкоины, такие как USDC и USDT, являются токенами, привязанными к эталонному активу, такому как доллар США, поскольку они сохраняют ту же стоимость, что и валюта Соединенных Штатов. В настоящее время в обращении находится около 81 миллиарда долларов США и 53 миллиарда долларов США, причем обе монеты представляют собой централизованные, полностью регулируемые стейблкоины.

Некоторые другие преимущества стейблкоинов включают внедрение в экономику более конкурентоспособных способов оплаты, в режиме реального времени, безопасных и недорогих. Это делает более безопасным и надежным для правительств инициирование инициатив по условным денежным переводам и стимулирующим деньгам (например, правительство Нигерии во время COVID-19). Это также позволяет владельцам бизнеса принимать платежи в виде стабильных криптоактивов и, следовательно, подключать необслуживаемый сегмент населения к более надежной и масштабируемой финансовой системе без связанной с этим волатильности и риска.

Важно подчеркнуть, что стейблкоины, поддерживаемые DeFi, являются важным строительным блоком всей децентрализованной финансовой системы, поскольку они поддерживают стабильность экосистемы. Тем не менее, еще неизвестно, повлияет ли регулирование на такие монеты негативно или они даже станут излишними из-за введения цифровых валют центрального банка (CBDC).

Как DeFi увеличивает финансовую доступность

Теперь DeFi предоставляет безграничные рынки криптоактивов для доступа к более крупным пулам ликвидности, что значительно снижает стоимость транзакций для участников рынка. Сегодня несколько децентрализованных бирж предлагают лучшие и удобные для трейдера обменные курсы для финансовых активов, чем разрозненные поставщики услуг и централизованные биржи.

Если сделать так, чтобы обеспечить достаточную защиту розничной торговли, расширение доступа к рынкам криптоактивов приведет к большей финансовой интеграции в развивающихся странах. Предоставление доступа к цифровым финансовым услугам является одной из целей ООН в области устойчивого развития, и DeFi находится в авангарде этой задачи. ООН отмечает, что инклюзивность является ключевым фактором реализации других целей устойчивого развития, включая снижение неравенства, искоренение бедности, искоренение голода и расширение экономических прав и возможностей женщин. Таким образом, DeFi с его нулевыми предельными затратами и интернет-услугами может обслуживать маргинализованное население, а предоставление доступа к финансовым услугам может способствовать достижению целей ЦУР при правильном применении.

Тематические исследования: Зимбабве и Венесуэла

На развивающихся рынках глобального юга часто утверждают, что DeFi может преобразовать развивающиеся экономики, страдающие от инфляции и нестабильности национальных валют. Граждане этих стран, например Зимбабве и Венесуэлы, страдают от высокой степени неэффективного управления денежными средствами. Инфляция в Зимбабве продолжает расти с 2017 года и достигла 557% в 2020 году. В политически нестабильной стране Венесуэла инфляция составила около 65 000% в 2018 году, в результате чего правительство ограничило нижние и кредитные лимиты расходов в боливарах для поддержания стабильности валюта.

Для этих и других стран той же категории DeFi предоставляет безопасный и выгодный способ обойти нестабильные национальные валюты, чтобы пользоваться финансовыми услугами, которые в противном случае были бы недоступны. Хотя мы можем сосредоточить наше обсуждение на оплате товаров и услуг, помощь тем, кто пострадал от быстрого обесценивания национальных валют и недоступных основных банковских потребностей, в сбережениях, торговле и инвестировании в свое будущее, — это шаг DeFi. Однако это угрожает существующим банкам и системам, которые стремятся сохранить власть, несмотря на то, что подводят своих граждан самым эффектным образом.

Будущее децентрализованных финансов

Экспоненциальный рост DeFi в последние годы в значительной степени обусловлен технологическими, социальными и макроэкономическими тенденциями. По мере того, как все больше людей используют DeFi и больше инвестиций направляется на разработку большего количества протоколов DeFi и приложений Dapp, объемы будут расти, а участие станет проще и эффективнее для основного потока.

В будущем, вероятно, также появится «геймификация» услуг, когда клиенты будут получать вознаграждение в виде токенов, когда они используют свои учетные записи, поддерживают окружающую среду, социальные инициативы или другие общественные мероприятия.

В конечном итоге DeFi стремится предложить сообществам удобный и всеобъемлющий финансовый опыт из любой точки мира. Децентрализованная экосистема устраняет барьеры, связанные с местоположением, статусом и богатством, поскольку она может предоставить лицам, не имеющим доступа к банковским услугам, доступ к новым возможностям предпринимательства и создания богатства, средствам кредитования и заимствования, денежным переводам, цифровым платежам и другим финансовым услугам. При этом DeFi может помочь смягчить проблемы глобальной бедности и сделать глобальные платежи доступными и доступными. Действительно, по прогнозам PwC, блокчейн сократит среднюю глобальную комиссию за денежные переводы с 5% до менее 1%.

Как и в случае любой новой технологии, очень важно опасаться проблем, связанных с ее массовым внедрением. На данный момент DeFi все еще находится в зачаточном состоянии и подвержен проблемам, связанным с борьбой с отмыванием денег, пользовательским интерфейсом и рисками взлома. Хотя трудно точно предсказать будущее DeFi, автоматизированная банковская и финансовая деятельность на основе смарт-контрактов откроет операции, выполняемые с помощью алгоритмов и кода без дорогостоящего вмешательства человека. Подобно беспилотным автомобилям, мы можем увидеть самоуправляемые банки в недалеком будущем.

Источник