Криптовалютная индустрия предоставила разработчикам и инвесторам возможность внедрить новые финансовые инструменты, обеспечивающие множество вариантов получения пассивного дохода. Простое владение криптовалютой дает терпеливым инвесторам возможность получать прибыль на протяжении многих лет. Однако есть и другие способы увеличить ставку криптоактивов даже на медвежьих рынках.

Помимо ставки, криптосберегательные счета позволяют розничным инвесторам накапливать свои средства, зарабатывая проценты на криптоактивах, которые они депонируют на определенных криптовалютных платформах, если они согласятся одолжить свои монеты или токены. Криптопроцентные счета особенно привлекательны, поскольку они обеспечивают гораздо более высокую доходность, чем традиционные банковские сберегательные счета, учитывая, что средняя процентная ставка, применяемая криптосберегательным счетом, может достигать 7,5%, против средних 0,06% банковских сберегательных счетов.

Разница в ставках между криптовалютой и традиционными сберегательными счетами несколько существенна, но сопровождается более высокими рисками, связанными с услугой. Здесь мы выясним, как получить доступ к криптосберегательным счетам, криптопроцентные ставки и условия вкладов, а также риски, связанные с этим видом финансового инструмента.

Что такое криптосберегающий счет?

Криптопроцентный счет - это, как правило, услуга платформы DeFi, которая позволяет вам зарабатывать проценты на цифровых активах, которые вы вложили и согласились предоставить в обмен на возврат. Эта услуга похожа на банковский сберегательный счет, который одалживает ваши деньги другим клиентам или финансовым учреждениям на определенное время и дает вам проценты за эту услугу.

По определению, технология блокчейн поощряет пользователей к самоуправлению и независимости от третьих сторон. Однако компании-посредники стали необходимым компонентом отрасли, предоставляя криптосберегающие счета тем, кто хочет пользоваться преимуществами технологии, не прилагая слишком много усилий для изучения сложных и обременительных процессов.

Помимо удобства, эти компании также берут на себя часть рисков и обеспечивают выплату вкладчикам в первую очередь в случае наступления неблагоприятных событий, таких как банкротство. Некоторые компании имеют страховую поддержку и работают с хорошо зарекомендовавшими себя кастодианами для защиты своих клиентов.

Как работает криптосберегающий счет?

Как только вы поместите свои криптоактивы на сберегательный счет, вы начнете начислять проценты с первого дня. Большинство популярных криптовалют можно использовать на криптосберегательном счете, при этом наиболее популярными являются Bitcoin (BTC), Ether (ETH) и Litecoin (Ltc), в то время как многие предпочитают процентные ставки по стабильным монетам, таким как Tether (USDT), USD Coin (USDC) и PAX Dollar (USDP).

Внося свои криптоактивы на накопительный счет, вы официально предоставляете платформе право использовать ваши деньги в любых целях, от предоставления займов до инвестирования или ставок от вашего имени. В основном они будут использоваться для предоставления займов с целью получения высокой прибыли, часть которой будет выплачиваться вам в виде регулярных процентных платежей.

Криптосберегающие счета могут предложить вам более выгодные ставки, если вы согласитесь заблокировать свою криптовалюту на некоторое время или держать токен, специфичный для конкретной платформы. Nexo, например, повышает процентные ставки до 4% для держателей токена управления платформы.

Как инвестировать в криптосберегающий план?

Если вы хотите инвестировать в криптосберегающий план, первый шаг - выбрать подходящий для вас счет и начать действовать следующим образом:

- Выберите криптовалютную платформу, которой вы доверяете и которая предлагает реалистичные процентные ставки;

- Перевести криптовалюту на выбранную платформу;

- Выполните несколько простых шагов, чтобы внести свои криптоактивы на сберегательный счет. Обычно эти шаги просты, и платформа будет направлять вас в течение всего процесса;

- Выберите, хотите ли вы внести свой актив на ограниченный срок или выбрать гибкое время, которое позволит вам вывести криптовалюту в любое время;

- Начните получать проценты с первого дня.

Как уже упоминалось, существует множество платформ на выбор, включая хорошо зарекомендовавшие себя криптовалютные биржи, такие как Coinbase, со следующими показателями процентных ставок по фиксированным сбережениям:

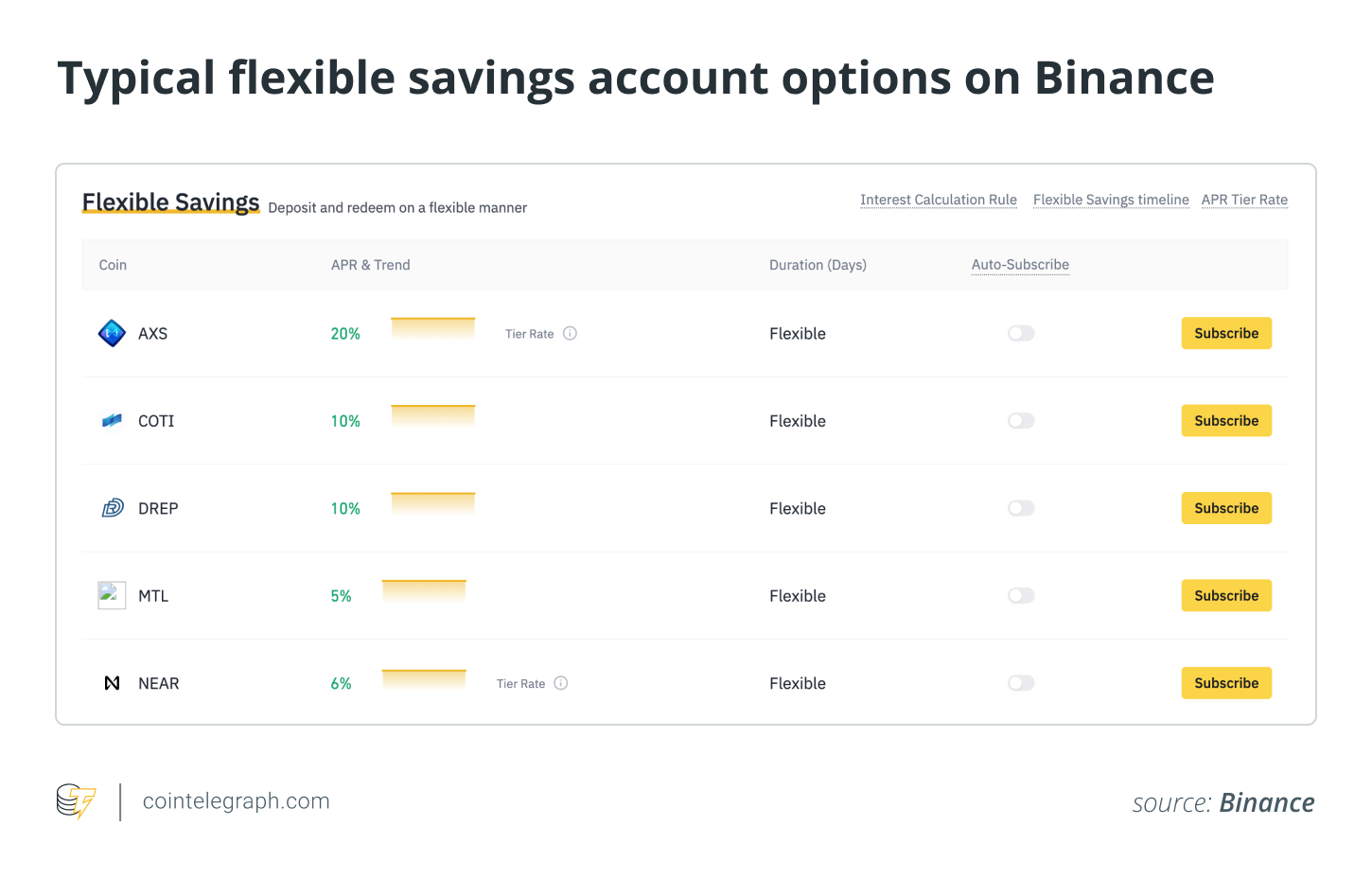

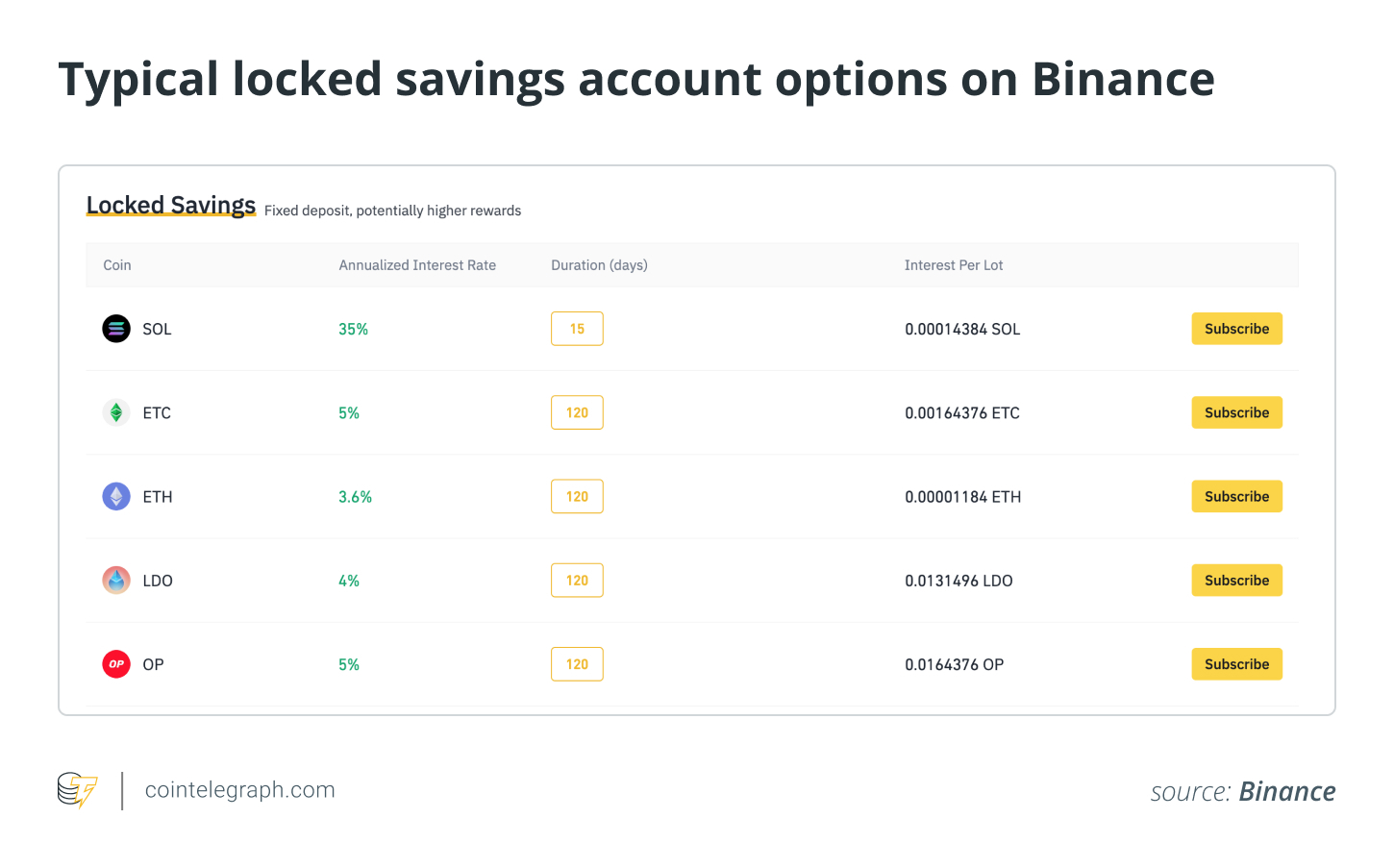

Binance - другая популярная в мире криптоплатформа, предлагающая процентные ставки по многим криптовалютам с гибкими возможностями накопления и блокировки сбережений:

Все большее число других компаний, предоставляющих финансовые услуги, и криптовалютных платформ предоставляют такие типы счетов. Компании Nexo и Crypto.com предлагают повышенные процентные ставки держателям криптовалюты, которые хранят свои активы на счетах в течение нескольких недель или месяцев. Однако недостатком такого типа сберегательного счета является то, что в течение этого периода вы не можете снять или продать свою криптовалюту.

Сколько процентов вы можете заработать на криптосберегательном счете, во многом зависит от платформы и криптовалюты, которую вы решили внести. Процентная ставка, предлагаемая сервисом, также зависит от рыночных условий и обычно выплачивается в той криптовалюте, которую вы внесли.

Хотя их высокие процентные ставки могут привлечь вас, вы должны подумать о том, насколько надежны ваши инвестиции. Выбор лучшего криптовалютного процентного счета - это не просто сравнение процентных ставок, но и обеспечение максимальной безопасности ваших инвестиций.

Помните, что они являются хранителями ваших криптоактивов, а это значит, что, удерживая ваши средства, они могут даже помешать вам снять их или отложить процесс снятия, что может обернуться для вас убытками, если стоимость криптоактива за это время изменится. Выбирая лучшие процентные ставки, убедитесь, что вы понимаете разницу между годовой процентной ставкой (APR) и годовым процентным доходом (APY), поскольку они могут ввести вас в заблуждение при расчете годового дохода.

Одним словом, APY включает в себя сложный процент, то есть добавление процентов к основной сумме кредита или депозита (начисление процентов на проценты). С другой стороны, APR не включает сложный процент. Благодаря фактору сложных процентов, APY обеспечивает более высокую доходность, чем APR. Тем не менее, всегда стоит читать мелкий шрифт сберегательного счета, поскольку некоторые услуги предусматривают выплату только простых процентов и не дают сложного процента с течением времени.

Риски криптовалютного накопительного счета

Криптоиндустрия в основном не регулируется, поэтому у инвесторов может не быть никакой защиты на случай, если с их активами что-то пойдет не так. В этих рамках следует работать с криптосберегающими счетами, которые не предлагают государственное страхование вкладов, например, Федеральной корпорации страхования депозитов (FDIC) или Национальной администрации кредитных союзов (NCUA).

Эти сберегательные счета предлагают более высокую доходность, поскольку они более рискованные. Например, они могут ограничивать скорость снятия средств, а в трудные времена могут вообще не разрешать клиентам снимать средства.

В обмен на эти ограничения и связанный с ними риск, эти сберегательные счета гораздо интереснее для инвестора, чем обычный банковский счет. Однако для того, чтобы эти счета приносили такие высокие проценты, которые в некоторых случаях могут превышать 20%, вам следует задуматься о том, как ваши деньги используются в фоновом режиме.

Как обычные банки работают по системе "дробного резервирования", так и большинство криптокомпаний. Они выдают кредиты финансовым учреждениям в большем объеме, чем имеют, с той разницей, что нет страхования вкладов, чтобы поддержать их, как в случае с традиционными банками.

Криптосберегающие счета против криптокошельков

Криптокошельки просто не будут накапливать ваши криптовалютные запасы, в отличие от криптосберегающих счетов, которые предназначены для увеличения количества монет, которыми вы владеете, с течением времени.

Однако это может происходить за счет владения ключами, поскольку закрытые ключи, позволяющие вам получить доступ к своим монетам, хранятся на криптоплатформе. С другой стороны, большинство криптокошельков гарантируют, что вы сохраните полное право собственности на свои закрытые ключи.

Безопасность - еще одна проблема, которой следует уделить особое внимание. Существует риск безопасности централизованной платформы, хранящей ваши закрытые ключи, поскольку она потенциально может стать неплатежеспособной, обанкротиться или быть взломанной, и вы можете потерять свои деньги.

Точно так же следует тщательно выбирать кошелек, чтобы не выбрать сервис с низким уровнем безопасности и уязвимостью к взлому. Кроме того, вы должны быть уверены, что сможете легко получить доступ к закрытым ключам своего кошелька, если потеряете рабочее устройство и вам понадобится восстановить свои активы в другом цифровом месте.

Криптовалюта является незавершенным процессом и, вероятно, будет претерпевать постоянные изменения в течение многих лет, особенно в плане регулирования, которое также повлияет на то, как управляются криптосберегательные счета. В июне 2022 года проблемы ведущих платформ криптокредитования, таких как Block.Fi и Celsius, вызвали дополнительные опасения по поводу будущего криптосберегательных счетов и подобных криптовалютных услуг.

Всегда рекомендуется проявлять осторожность и должную осмотрительность, если вы рассматриваете возможность открытия криптосберегательного счета, и соизмерять сопутствующие риски с шансами на высокий доход, особенно если вы рискуете сбережениями жизни или чем-то близким к этому.

Источник