Что такое одноранговое (P2P) кредитование?

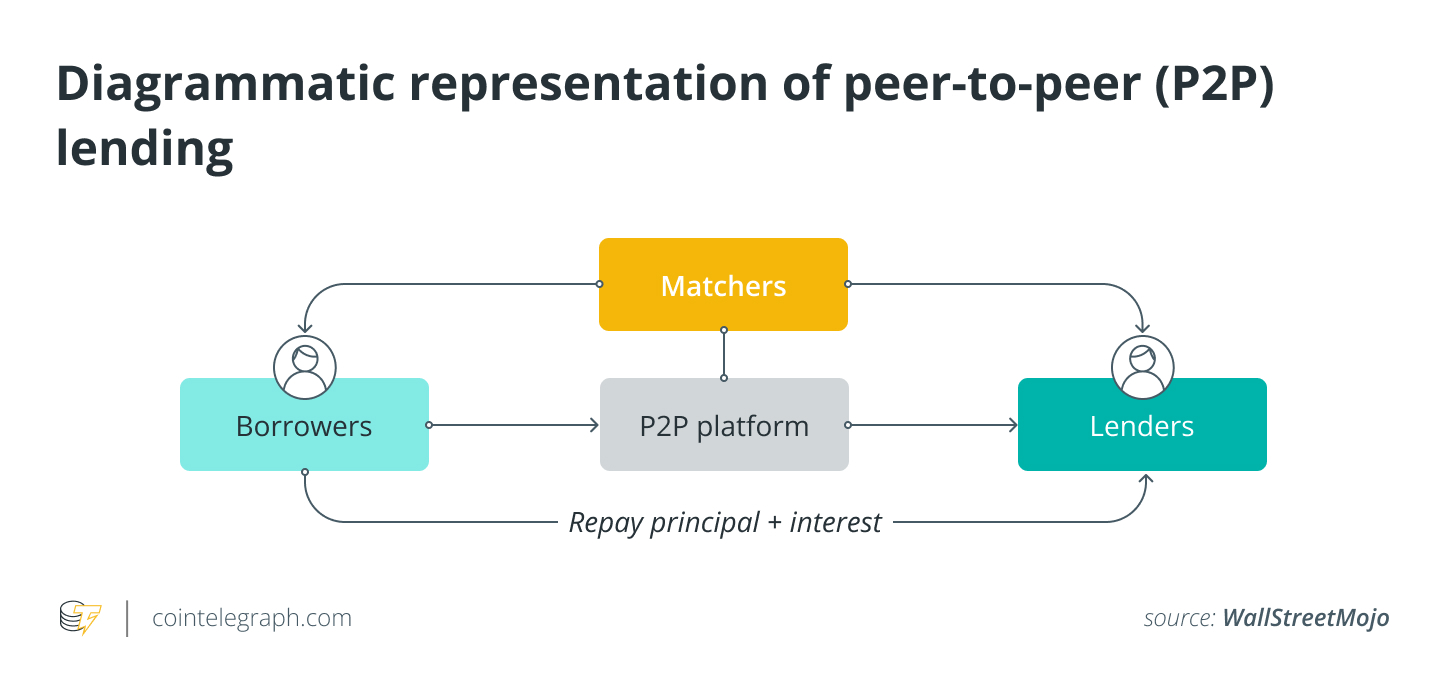

Пиринговое кредитование (P2p), также называемое рыночным кредитованием, представляет собой вид кредитования, в котором используются онлайновые платформы для прямого соединения кредиторов и заемщиков, что позволяет отказаться от использования традиционных финансовых посредников, таких как банки.

При P2P-кредитовании физические или юридические лица, желающие получить кредит, могут запросить финансирование путем создания объявлений о займах на P2P-платформе. Индивидуальные инвесторы или институциональные кредиторы, в свою очередь, могут проанализировать эти объявления и принять решение о финансировании, исходя из своего уровня допустимого риска и ожидаемой нормы прибыли.

Платформы P2P-кредитования выступают в роли посредников, обеспечивая процессы подачи заявки на кредит, оценки кредита и его обслуживания. Они используют технологии для улучшения качества обслуживания пользователей и объединения кредиторов и заемщиков. Кредиты могут быть использованы для различных целей, включая консолидацию долгов, кредитование малых предприятий, школьные и личные займы.

Платформы P2P-кредитования функционируют в рамках законодательных ограничений, налагаемых страной, в которой они расположены. Платформы должны соблюдать все действующие законы, в частности законы, касающиеся защиты заемщиков и инвесторов, которые различаются в зависимости от страны.

Примеры платформ P2P-кредитования

LendingClub - одна из крупнейших платформ P2P-кредитования в США. Она предлагает персональные кредиты, кредиты для бизнеса и возможности рефинансирования автомобилей. Zopa - еще одна известная платформа P2P-кредитования в Великобритании. Она предлагает персональные кредиты и инвестиции, напрямую связывая заемщиков и инвесторов.

Aave - это децентрализованная платформа P2P-кредитования на блокчейне Ethereum, позволяющая пользователям кредитовать и заимствовать криптовалюты по процентным ставкам, основанным на динамике спроса и предложения. Она предоставляет широкий спектр возможностей, включая стимулы для майнинга ликвидности, флэш-кредиты и залоговые займы.

Как работает P2P-кредитование?

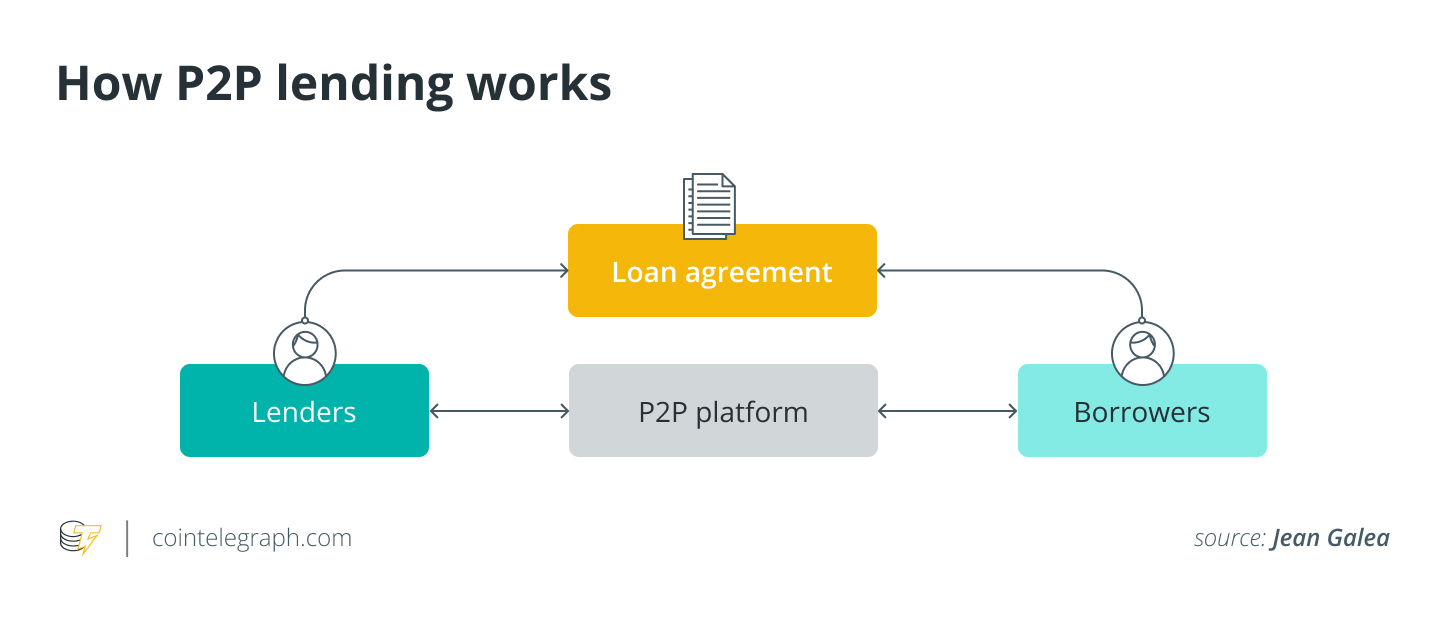

Давайте разберемся в процессе P2P-кредитования на примере. Допустим, Боб хочет занять 10 000 долл. для консолидации своего долга. На платформе P2P-кредитования он подает заявку на кредит, в которой указывает свои финансовые данные и обоснование кредита. После оценки кредитоспособности Джона платформа выставляет его на продажу.

Пользователь платформы по имени Алиса читает объявление о кредите Джона и решает профинансировать 1000 долл. По мере того как другие кредиторы следуют ее примеру, Боб получает $10 000, когда кредит полностью профинансирован. Сеть P2P-кредитования со временем распределяет между кредиторами ежемесячные выплаты Боба, включающие основную сумму долга и проценты. Боб выплачивает проценты, что дает Алисе и другим кредиторам доход на их инвестиции.

Ниже описывается пошаговый процесс P2P-рассылки между Бобом и Алисой:

- Боб подал заявку на получение кредита в размере 10 000 долл. для консолидации долгов на сайте P2P-кредитования.

- На основании финансовой информации Боба и цели кредитования платформа P2P-кредитования оценивает его кредитоспособность.

- На платформе отображается запрос Боба на получение кредита, а также информация о сумме, годовой процентной ставке и цели кредита.

- После изучения различных объявлений о займах Алиса, инвестор платформы, решает внести 1000 долл. в заем Боба.

- Боб получает сумму кредита в размере 10 000 долл. после того, как дополнительные кредиторы полностью профинансировали кредит.

- Боб ежемесячно выплачивает кредитной платформе P2P определенную сумму в виде основного долга и процентов.

- Сеть P2P-кредитования собирает платежи Боба, а затем распределяет их между другими кредиторами, например Алисой.

- За счет процентных выплат, производимых Бобом с течением времени, Алиса и другие кредиторы зарабатывают на своих инвестициях.

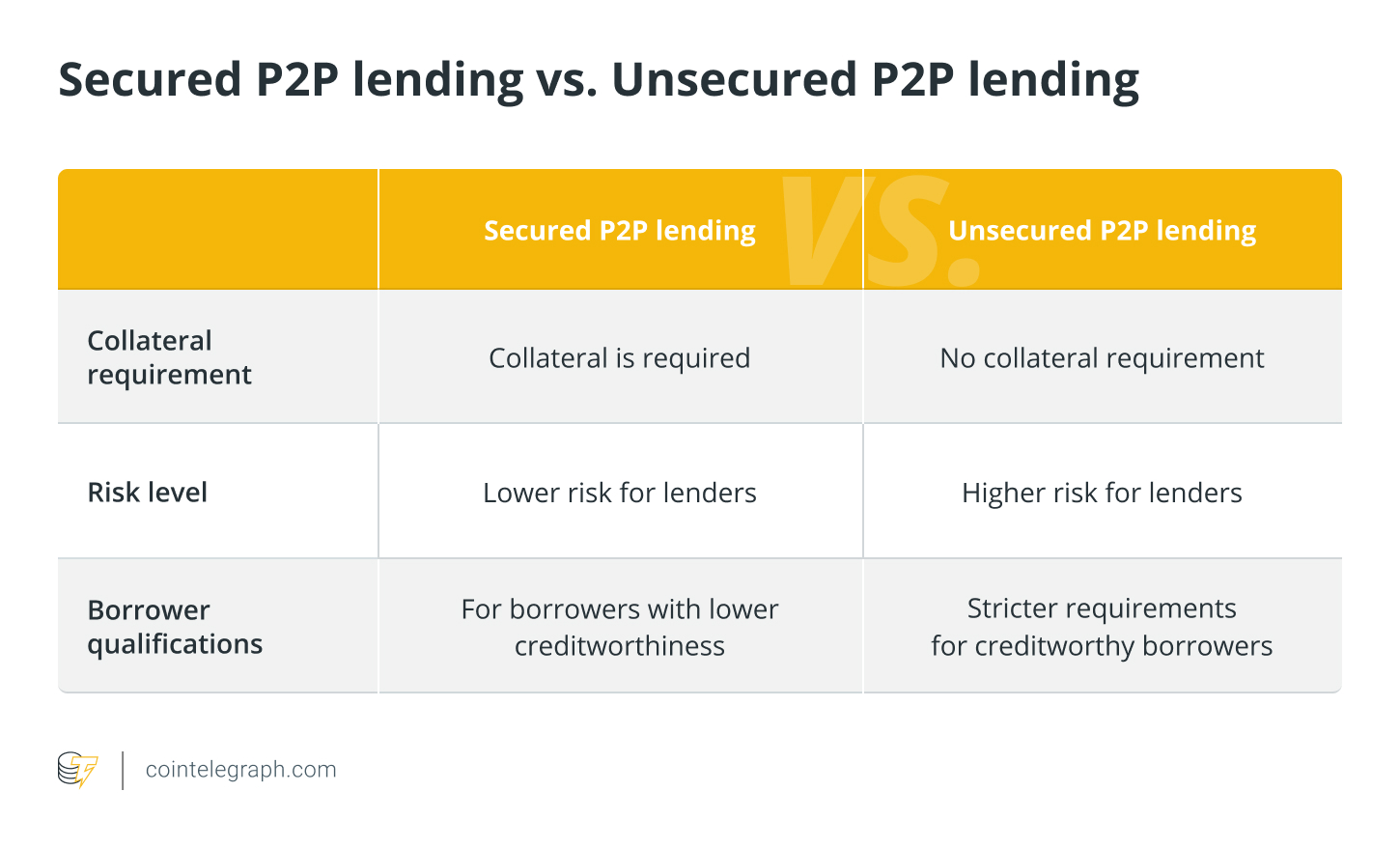

Обеспеченное и необеспеченное P2P-кредитование

Обеспеченное и необеспеченное P2P-кредитование - это два разных подхода к кредитованию в контексте одноранговых платформ. Под обеспеченным P2P-кредитованием понимаются кредиты, обеспеченные активами, как традиционными, например недвижимостью или автомобилями, так и цифровыми, например криптовалютой, в качестве залога. В случае дефолта заемщика кредитор может арестовать и продать залог, чтобы вернуть свои средства.

С другой стороны, необеспеченное P2P-кредитование не требует залога. Кредиторы оценивают свои риски на основе кредитоспособности и финансового состояния заемщика. В случае неисполнения обязательств кредиторы часто прибегают к судебным процедурам взыскания долга, поскольку у них нет конкретных активов, на которые можно было бы наложить арест в случае неисполнения обязательств.

Залоговая политика P2P-платформы, процентные ставки и риски должны быть тщательно изучены как заемщиками, так и кредиторами при рассмотрении вопроса о предоставлении необеспеченного кредита.

Как стать пиринговым кредитором

Найдите платформу P2P-кредитования, которая соответствует вашим инвестиционным предпочтениям, прежде чем подавать заявку на участие в пиринговом кредитовании. Выбирайте платформы с надежной репутацией, понятными условиями ценообразования и историей эффективных кредитных операций. Кроме того, пользователям следует ознакомиться с правилами P2P-кредитования в своей стране, поскольку могут существовать определенные требования или процедуры лицензирования.

После выбора платформы создайте учетную запись, введя необходимую информацию, например, данные для подтверждения личности и банковские реквизиты. Далее следует внести на счет деньги, которые пользователи хотят использовать для инвестирования в P2P-кредитование. Эта сумма будет выступать в качестве капитала для кредитования.

Пользователи получат доступ к объявлениям о займах на сайте в качестве P2P-кредиторов. В этих объявлениях содержится информация о заемщиках, целях кредитования, процентных ставках и уровне риска. Исходя из своих инвестиционных критериев и допустимого уровня риска, пользователи должны оценить каждое объявление.

Решив, какие кредиты спонсировать, пользователи должны внимательно следить за своими запасами. Необходимо следить за сроками погашения, начислением процентов, а также за просроченными платежами и неплатежами. Некоторые платформы предлагают автоматические опции реинвестирования, позволяющие направлять погашенные кредиты на новые займы, чтобы увеличить потенциальную прибыль.

Однако, поскольку кредитование по принципу "равный - равному" сопряжено с определенными рисками, такими как возможность дефолта заемщика, инвесторам следует тщательно анализировать профиль заемщика и детали кредита, прежде чем принимать решение о кредитовании.

Можно ли получать пассивный доход, инвестируя в P2P-кредитование?

P2P-кредитование может приносить кредиторам пассивный доход, о чем речь пойдет ниже:

Регулярный процентный доход

P2P-кредиторы могут получать периодические проценты по своим займам. Процентные платежи заемщиков приносят деньги в течение всего срока кредитования. Этот доход может стать источником пассивного денежного потока, особенно если инвесторы имеют диверсифицированный портфель займов.

Однако размер получаемых процентов зависит от суммы кредита, процентной ставки и поведения заемщика при погашении кредита.

Пассивное управление портфелем

Системы P2P-кредитования управляют обслуживанием кредитов, сбором платежей и распределением средств между кредиторами после того, как кредиторы выбрали и профинансировали кредиты. Пассивное управление портфелем позволяет им зарабатывать без активного управления кредитами.

Платформа следит за тем, чтобы кредиторы получали свою справедливую долю процентных платежей, а заемщики погашали задолженность.

Автоматизированные инвестиции

Платформы P2P-кредитования предлагают автоматизированные функции и инструменты, упрощающие инвестирование. Опции автоинвестирования автоматически распределяют средства по новым займам в соответствии с заданными критериями кредиторов, исключая ручной отбор и принятие инвестиционных решений.

Реинвестировать погашения

По мере погашения заемщиками кредитов кредиторы могут увеличивать общий кредитный портфель и повышать процентный доход за счет постоянного реинвестирования возвращенных средств. Реинвестирование позволяет кредиторам умножать свои доходы и потенциально увеличивать свой пассивный доход с течением времени.

Риски и выгоды инвестирования в P2P-кредитование

Инвестиции в P2P-кредитование сопряжены как с рисками, так и с выгодами, о чем говорится в следующих разделах:

Риски, связанные с P2P-кредитованием

- Риск дефолта: P2P-кредитование является рискованным из-за неплатежей заемщиков. Заемщики могут объявить дефолт, потеряв основной и процентный доход.

- Кредитный риск: P2P-кредиторы предоставляют кредиты физическим лицам и малым предприятиям с разной степенью кредитоспособности. Поэтому заемщики с высоким уровнем риска могут не выполнять свои обязательства.

- Отсутствие залогового обеспечения: У кредиторов может быть мало активов, на которые можно обратить взыскание в случае дефолта, что повышает риск.

- Платформенный риск: Кредиторы могут столкнуться с проблемой возврата своих средств, если у платформы P2P возникнут операционные проблемы, финансовая нестабильность или полный крах.

- Рыночный и экономический риск: Финансовая нестабильность и экономические спады могут привести к увеличению числа дефолтов и снижению стоимости кредитов на вторичном рынке.

Вознаграждения, предоставляемые P2P-кредитованием

- Более высокая доходность: P2P-кредитование может превзойти по доходности инвестиции с фиксированным доходом. Инвесторы могут превзойти по доходности сберегательные счета и другие низкодоходные активы, предоставляя кредиты непосредственно заемщикам.

- Диверсификация: P2P-кредитование позволяет инвесторам диверсифицировать кредиты, снижая риск портфеля и дефолтов по кредитам.

- Пассивный доход: Ежемесячные или ежеквартальные процентные выплаты делают P2P-кредитование пассивным источником дохода. Инвесторы могут получать выгоду, не управляя активно своими активами.

- Доступ к кредитному рынку: Сети P2P-кредитования предлагают финансирование заемщикам, которые не могут претендовать на получение банковских кредитов, что способствует расширению доступа к финансовым услугам и может принести кредиторам высокие доходы.

- Прозрачность и контроль: Инвесторы могут проверять профили заемщиков, информацию о кредитах и рисках на платформах P2P-кредитования и выбирать кредиты, соответствующие их толерантности к риску и инвестиционным критериям.

Поэтому, прежде чем приступать к P2P-кредитованию, как кредиторам, так и заемщикам необходимо тщательно изучить и осознать все связанные с этим риски. К числу тактик, позволяющих снизить эти риски, относятся диверсификация, осторожность и выбор надежных платформ.

Соберите эту статью в качестве NFT, чтобы сохранить этот момент истории и продемонстрировать свою поддержку независимой журналистике в криптопространстве.

Источник