Федеральная резервная система США (ФРС) недавно предприняла попытку сократить свой баланс в размере 8,9 трлн долларов, прекратив покупку казначейских облигаций и облигаций на миллиарды долларов. Эти меры были приняты в июне 2022 года и совпали с падением общей капитализации криптовалютного рынка ниже $1,2 трлн, что является самым низким показателем с января 2021 года.

Аналогичное движение произошло с индексом Russell 2000, который 16 июня достиг 1650 пунктов - уровня, невиданного с ноября 2020 года. После этого падения индекс вырос на 16,5%, в то время как общая капитализация рынка криптовалют не смогла вернуть себе отметку в 1,2 триллиона долларов.

Эта очевидная нестыковка между криптовалютным и фондовым рынками заставила инвесторов задуматься о том, не может ли растущий баланс Федеральной резервной системы привести к более длительной, чем ожидалось, крипто-зиме.

ФРС сделает все возможное для борьбы с инфляцией

Чтобы сгладить экономический спад, вызванный ограничительными мерами правительства во время пандемии Ковид-19, Федеральная резервная система США добавила 4,7 триллиона долларов в облигации и ипотечные ценные бумаги с января 2020 года по февраль 2022 года.

Неожиданным результатом этих усилий стала 40-летняя высокая инфляция, и в июне потребительские цены в США подскочили на 9,1% по сравнению с 2021 годом. 13 июля президент Джо Байден заявил, что данные по инфляции в июне были "неприемлемо высокими". Кроме того, 27 июля председатель Федеральной резервной системы Джером Пауэлл заявил:

"Очень важно, чтобы мы снизили инфляцию до 2 процентов, если мы хотим иметь устойчивый период сильных условий на рынке труда, от которых выиграют все".

Это основная причина, по которой центральный банк сворачивает свою стимулирующую деятельность с беспрецедентной скоростью.

Финансовые учреждения испытывают дефицит денежных средств

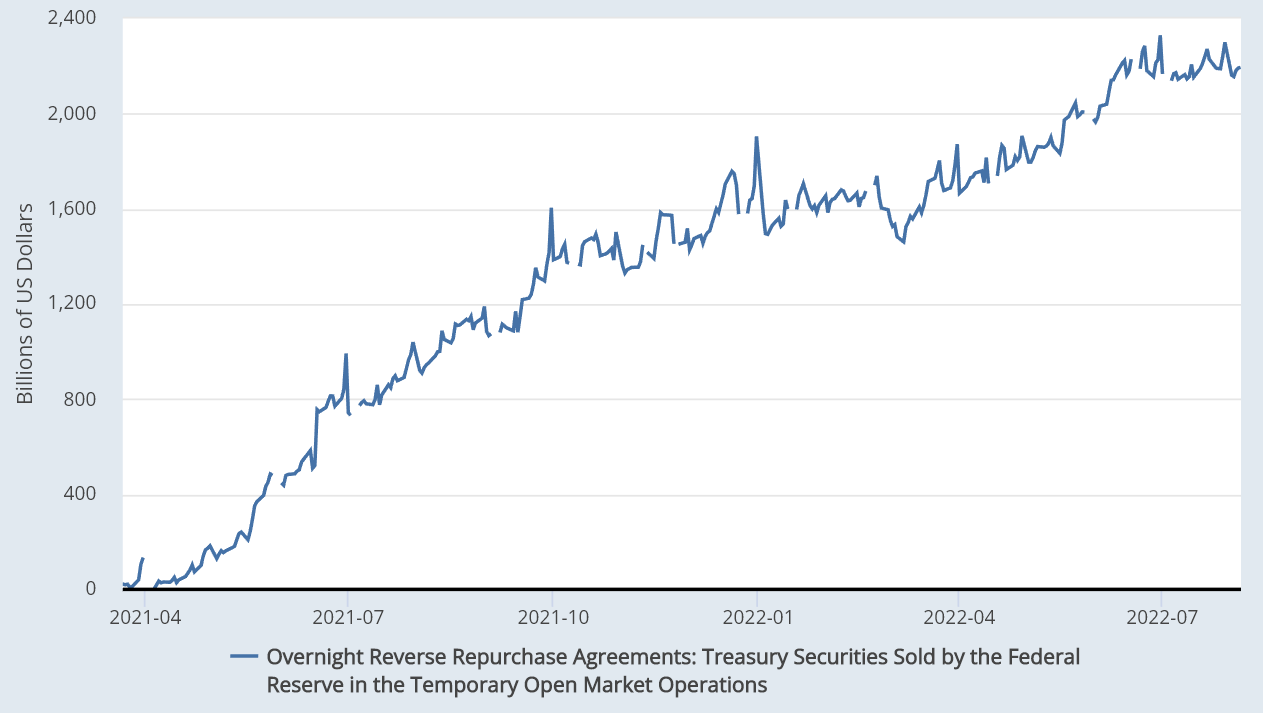

Соглашение об обратном выкупе, или РЕПО, - это краткосрочная сделка с гарантией обратного выкупа. Подобно кредиту с обеспечением, заемщик продает ценные бумаги в обмен на ставку финансирования "овернайт" в рамках данного договорного соглашения.

В рамках "обратного репо" участники рынка предоставляют наличные средства Федеральной резервной системе США в обмен на казначейские облигации США и ценные бумаги, обеспеченные агентствами. На стороне кредиторов выступают хедж-фонды, финансовые институты и пенсионные фонды.

Если эти управляющие не желают направлять капитал на кредитные продукты или даже предлагать кредиты своим контрагентам, то наличие такого количества наличности в распоряжении не является положительным по своей сути, поскольку они должны обеспечивать доходность вкладчикам.

29 июля объем средств Фонда обратного РЕПО овернайт Федеральной резервной системы достиг 2,3 триллиона долларов США, приблизившись к историческому максимуму. Однако хранение такого количества денежных средств в краткосрочных активах с фиксированным доходом приведет к тому, что в долгосрочной перспективе инвесторы будут обескровлены, учитывая текущий высокий уровень инфляции. Не исключено, что эта избыточная ликвидность в конечном итоге переместится на рисковые рынки и активы.

В то время как рекордно высокий спрос на парковочные деньги может свидетельствовать об отсутствии доверия к кредитам контрагентов или даже о вялой экономике, для рисковых активов существует возможность увеличения притока.

Конечно, если кто-то думает, что экономика пойдет ко дну, криптовалюты и волатильные активы - последнее место на земле, где стоит искать убежище. Однако в какой-то момент эти инвесторы не станут нести дальнейшие потери, полагаясь на краткосрочные долговые инструменты, которые не покрывают инфляцию.

Рассматривайте обратное РЕПО как "налог на безопасность", потери, которые кто-то готов понести за минимально возможный риск - Федеральная резервная система. В какой-то момент инвесторы либо восстановят доверие к экономике, что положительно скажется на рисковых активах, либо перестанут соглашаться на доходность ниже уровня инфляции.

Короче говоря, все эти деньги ждут на обочине в ожидании точки входа, будь то недвижимость, облигации, акции, валюты, товары или криптовалюты. Если только бешеная инфляция не исчезнет волшебным образом, часть этих $2,3 трлн в конечном итоге перетечет в другие активы.

Взгляды и мнения, выраженные здесь, принадлежат исключительно автору и не обязательно отражают точку зрения Cointelegraph. Любые инвестиции и торговые операции связаны с риском. При принятии решения вы должны провести собственное исследование.

Источник