Несмотря на то, что некоторые рекламируют криптовалюты как хедж против традиционных рынков, цифровые активы сегодня имеют схожий профиль риска с сырьевыми товарами, такими как нефть и газ, технологическими и фармацевтическими акциями, согласно анализу главного экономиста Coinbase.

Это наблюдение следует из сообщения в блоге главного экономиста Coinbase Чезаре Фракасси от 6 июля, в котором отмечается, что "корреляция между ценами на акции и криптоактивы значительно возросла" после пандемии 2020 года.

"Если в течение первого десятилетия своего существования доходность биткоина в среднем была некоррелирована с доходностью фондового рынка, то после начала пандемии COVID эта связь быстро усилилась", - заявил Фракасси.

"В частности, криптоактивы сегодня имеют схожие профили риска с ценами на нефтяные товары и технологическими акциями".

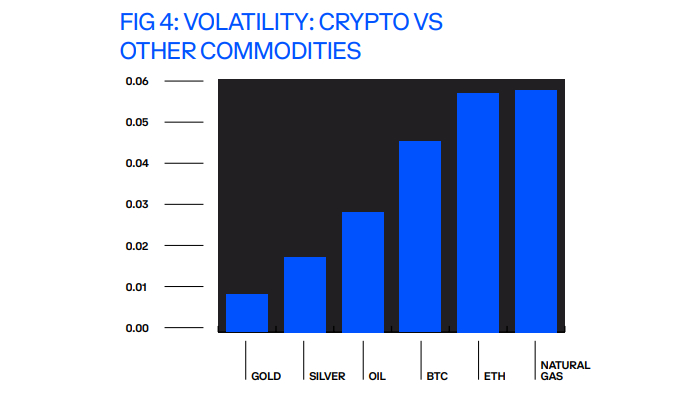

Экономист сослался на ежемесячный майский отчет своего института, в котором говорится, что волатильность биткоина и Ethereum схожа с волатильностью сырьевых товаров, таких как природный газ и нефть, и колеблется от 4% до 5% на ежедневной основе.

С 2020 года корреляция между криптовалютами и фондовым рынком выросла, и по последним движениям рынка мы видим, как рынок ожидает, что в будущем криптоактивы будут все больше и больше переплетаться с остальной финансовой системой. (4/5)

- Чезаре Фракасси (@CesareFracassi) 5 июля 2022 г.

Биткоин, который часто сравнивают с "цифровым золотом", имеет гораздо более рискованный профиль по сравнению с его реальными аналогами из драгоценных металлов, такими как золото и серебро, ежедневная волатильность которых составляет менее 1% и 2%, согласно исследованию.

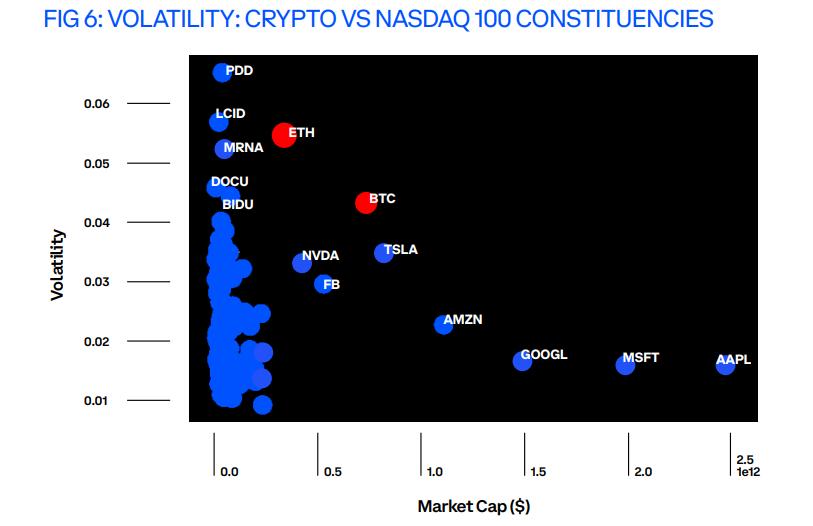

По словам экономиста, наиболее подходящим сравнением акций с биткоином по волатильности и рыночной капитализации является производитель электромобилей Tesla (TSLA).

С другой стороны, Ethereum более сопоставим с производителем электромобилей Lucid (LCID) и фармацевтической компанией Moderna (MRNA) по рыночной капитализации и волатильности.

"Это говорит о том, что рынок ожидает, что криптоактивы будут все больше и больше переплетаться с остальной финансовой системой, а значит, подвергаться воздействию тех же макроэкономических сил, которые движут мировой экономикой."

Фракасси добавил, что примерно две трети недавнего падения цен на криптовалюты являются результатом макрофакторов - таких как инфляция и надвигающаяся рецессия. Одна треть падения криптовалют объясняется обычным ослаблением перспектив "исключительно" криптовалют.

Криптопрогнозисты считают, что тот факт, что к краху криптовалют привели макрофакторы, является положительным знаком для отрасли.

Эрик Вурхиз, соучредитель Coinapult и генеральный директор и основатель ShapeShift, на прошлой неделе написал в Twitter, что нынешний обвал вызывает у него наименьшее беспокойство, поскольку это первый обвал криптовалют, который явно был "результатом макрофакторов вне криптовалют".

Основной вкладчик Alliance DAO Цяо Ван сделал аналогичные комментарии в своем Twitter, объяснив, что предыдущие циклы были вызваны "эндогенными" факторами, такими как падение Mt. Gox в 2014 году и лопание пузыря Initial Coin Offering (ICO) в 2018 году.

Источник