Это первая часть многосерийного цикла статей, цель которого - ответить на следующий вопрос: Какова "фундаментальная ценность" биткойна? В первой части речь идет о ценности дефицита, во второй - о движении рынка в пузырях, в третьей - о скорости принятия, а в четвертой - о хэшрейте и расчетной цене Биткойна.

Ценность дефицита

В последние месяцы - и в течение всего 2020 года на фоне пандемии COVID-19 и ее негативного влияния на экономику - центральные банки по всему миру выпустили беспрецедентное количество денег, чтобы попытаться противостоять неизбежному экономическому кризису. Мы живем в мире, где каждое поколение вновь выпущенных денег, напечатанных центральными банками, приводит к инфляции, или снижению покупательной стоимости самой валюты и, следовательно, к росту цен на товары.

Для примера, только в прошлом году количество напечатанных долларов США равнялось почти 20% всех долларов, выпущенных за все время, исходя из зарегистрированной стоимости денежной массы долларов в мире. 20% за один год - это абсурд, который стал возможен только благодаря нарушению договора, обязывающего правительства держать количество долларов в обращении в зависимости от количества золота в хранилищах центрального банка (знаменитый Бреттон-Вудский пакт 1971 года).

Следовательно, чем больше долларов печатается, тем больше снижается их стоимость с течением времени. Противоположностью инфляции является дефляция - другими словами, чем больше проходит времени, тем больше дорожает валюта и растет ее покупательная способность.

Важно понимать, что Биткойн (BTC) был создан для того, чтобы его стоимость росла неограниченно. Я говорю это потому, что наименьшее количество, известное как сатоши, равно 0,00000001 биткоина. Очевидно, что его создатель представлял себе дефляционную систему для своего творения, которая могла бы помочь ему достичь постоянно растущей стоимости. В тот момент, когда один сатоши достигнет стоимости одного доллара США, один биткойн будет равен 100 000 000 долларов. Именно такую стоимость имел в виду Сатоши Накамото для своего биткойна.

Не сразу, конечно, и даже не в краткосрочной перспективе. Путь, скорее всего, будет долгим и проложен через несколько схлопываний пузырей. Только самые смелые и упорные, кто будет сопротивляться, преуспеют в этом предприятии. Но, увы, такова история финансовых рынков.

Почему биткоин смог достичь такого значения?

Потому что в мире 7 миллиардов человек, и в конце цикла генерации в обращении может находиться только 21 миллион биткойнов. По оценкам, в 2020 году около 20 миллионов человек в мире будут обладать состоянием более миллиона долларов - как вы думаете, хватит ли Биткойна для всех этих богачей? Многие из них не смогут владеть целым биткойном, потому что через несколько лет его приобретение будет стоить слишком дорого, а те, кто им владеет, никогда не подумают о его продаже. Это и есть феномен дефицита.

В то время как мы привыкли к инфляции, или увеличению количества денег, печатаемых центральными банками, в криптовалютном мире этого не существует. В некоторых случаях существуют специальные криптовалюты, предназначенные для того, чтобы со временем уменьшать количество токенов в обращении.

Дефицит в сочетании с растущим оборотом криптовалют является основной причиной того, что цена имеет тенденцию к росту и будет продолжать расти с течением времени. Теперь вы понимаете, что владение целым биткоином будет роскошью, которую смогут позволить себе лишь несколько человек, максимум несколько миллионов - учитывая, что первый миллион, по слухам, прочно осядет в кошельках сатоши.

Это самая конкретная из известных нам возможностей быстро разбогатеть за относительно короткий промежуток времени. Тем не менее, для небольшой группы людей (около 100 000 человек в мире) сценарий стать миллионерами благодаря криптовалютам уже произошел.

Дефицит и драгоценные металлы

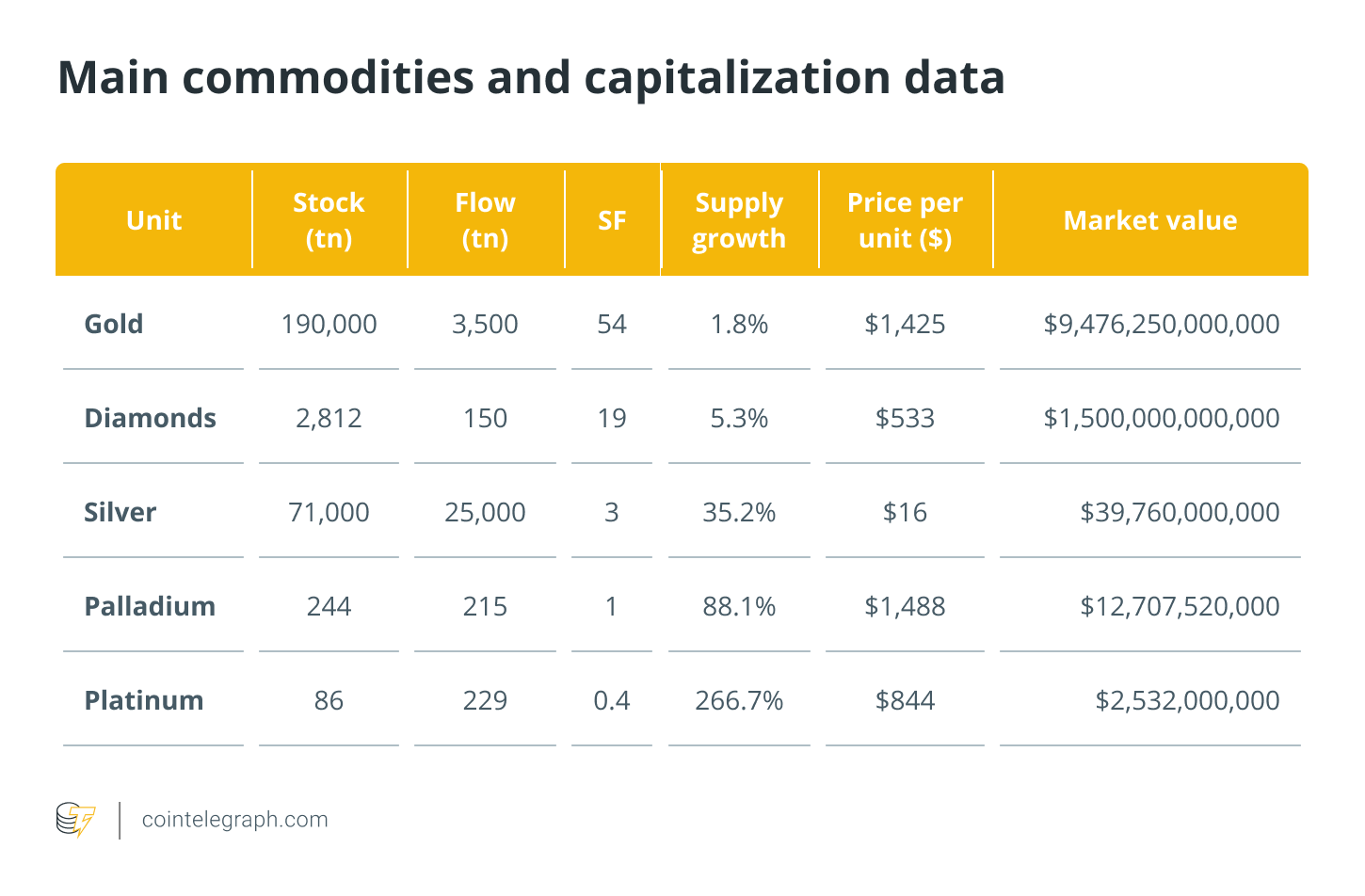

Концепция дефицита хорошо представлена и известна в сырьевых товарах, например, в золоте, серебре, палладии или платине. Эти драгоценные материалы тем более ценны, чем более дефицитным является их производство. Но существует ли математическая модель, которая может оценить, какой должна быть правильная стоимость товара, исходя из его дефицитности?

Если мы подумаем о таких явлениях, как Ferrari, Rolex, старинные картины известных художников и т.д... все эти активы ценятся значительно выше стоимости их реализации из-за их дефицита - индуцированного или порожденного - теми, кто создал эти активы, как и биткойн. В действительности, существует математическая модель, известная как "запас к потоку", или SF, которая оценивает цену на основе количества, уже присутствующего в мире (запас), и количества, которое добывается каждый год (поток).

Чем меньше количество ежегодно добываемого металла, тем выше его стоимость. А поскольку для удвоения запасов, находящихся в настоящее время в обращении, требуется много лет, он сам имеет ценность, поскольку является дефицитным.

В этой таблице SF измеряется в годах, необходимых для удвоения текущего запаса. Как видно, золото добывается в размере 1,8% в год по сравнению с текущим запасом, поэтому его общая стоимость больше, чем у других товаров.

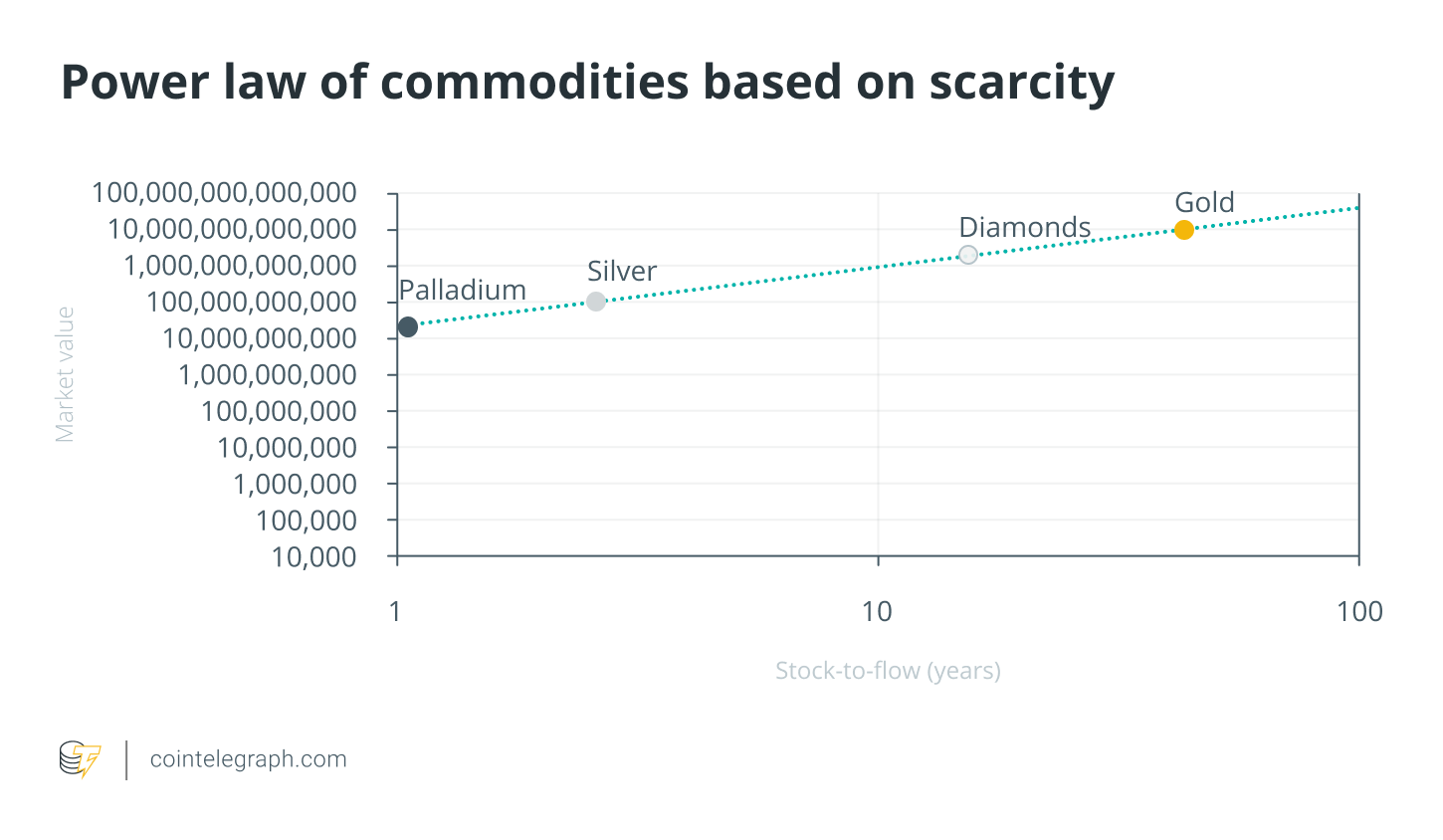

Эта взаимосвязь становится более очевидной, если применить зависимость между рыночной стоимостью и ростом предложения к диаграмме мощности (декартова плоскость с обеими осями, использующими логарифмическую шкалу).

Из этого графика хорошо видно, что существует силовой закон, определяющий дефицит товаров и их общую рыночную стоимость. Закон силы выводится по тому, насколько линейно проявляется существующая зависимость на декартовой плоскости с обеими логарифмическими осями, как показано на предыдущем рисунке.

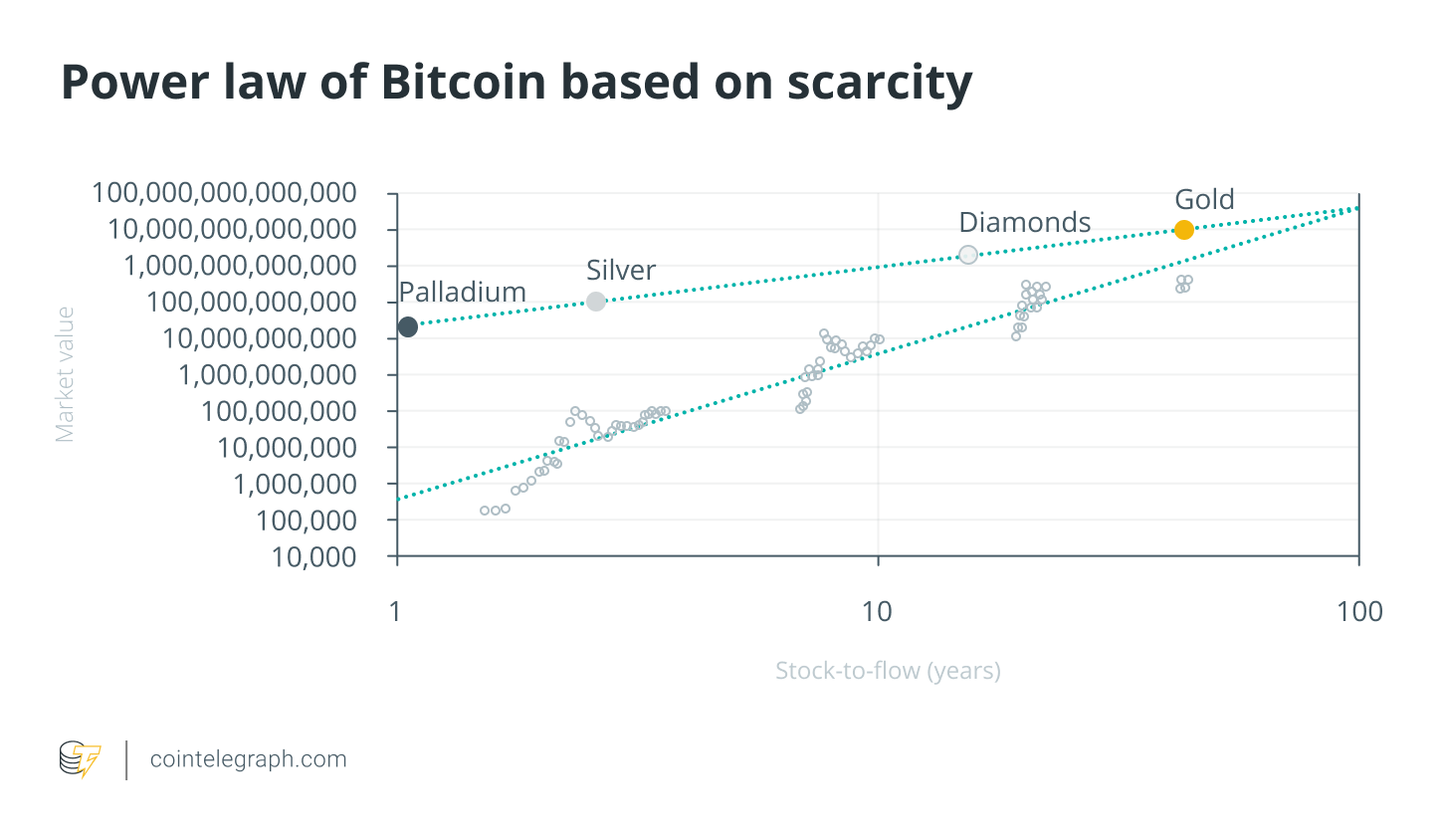

Применим ли этот закон к биткоину, разработанному с учетом постоянно увеличивающегося отношения запасов к потоку? (т.е. постоянно уменьшающееся количество добытых биткойнов с течением времени).

Три излома на графике представляют три халвинга - явление уменьшения вдвое объема добытого биткоина, которое происходит примерно каждые четыре года, что делает биткоин все более дефицитным по сравнению с запасами, находящимися в обращении.

Из этого графика видно, что значение в 20 триллионов долларов не является чем-то невозможным, и, более того, это лишь вопрос времени - как только процент биткоина, добытого за один год, станет равен или меньше 1%, что произойдет при следующем уменьшении вдвое в 2024 году.

Эта статья написана в соавторстве с Руджеро Бертелли и Даниэле Бернарди.

Руджеро Бертелли - профессор экономики финансовых посредников в Университете Сиены. Он преподает банковский менеджмент, управление кредитными рисками и управление финансовыми рисками. Руджеро является членом правления итальянского фонда Euregio Minibond, специализирующегося на региональных облигациях МСП, а также членом правления и вице-президентом итальянского банка Prader Bank. Он также является консультантом по управлению активами, управлению рисками и распределению активов для институциональных инвесторов. Как исследователь поведенческих финансов, Руджеро участвует в национальных программах финансового образования. В декабре 2020 года он опубликовал La collina dei Ciliegi, книгу о поведенческих финансах и кризисе финансовых рынков.

Даниэле Бернарди - серийный предприниматель, находящийся в постоянном поиске инноваций. Он является основателем Diaman, группы, занимающейся разработкой прибыльных инвестиционных стратегий. Работа Даниэле направлена на разработку математических моделей, которые упрощают процесс принятия решений инвесторами и семейными офисами для снижения рисков. Даниэле также является председателем Investors` Magazine Italia SRL и Diaman Tech SRL и генеральным директором фирмы по управлению активами Diaman Partners. Кроме того, он является управляющим криптовалютного хедж-фонда. Автор книги о криптоактивах "The Genesis of Crypto Assets". Европейское патентное ведомство признало его "изобретателем" за европейский и российский патент, относящийся к сфере мобильных платежей.

Источник