В течение 11 дней в марте четыре банка в Соединенных Штатах и один в Швейцарии рухнул. Первый Республиканский банк последовал в мае. Три из четырех крупнейших в истории провалов в банке в США произошли за эти два месяца. Это было болезненным напоминанием о том, что банки несут значительные риски, которые могут быстро перевернуться в другие отрасли.

По иронии судьбы, несмотря на то, как сектор крипто-ассет может представлять риски для традиционных финансов, мы вместо этого пережили банкротства, ставшие критическим риском стабильности для крипто-ассоциации.

Финансовое регулирование должно быть направлено на снижение рисков финансовой стабильности в первую очередь и, где это возможно, ограничить риски заражения для предотвращения дальнейшего ущерба, независимо от направления заражения.

Сегодня регулируемые эмитенты стаблеки вынуждены полагаться на банковских партнеров, чтобы выполнить майонс и выкуп с помощью фиатных денег. Косвенный доступ к расчете FIAT неизбежно выявляет институты электронных денег в Европейском Союзе-будущие эмитенты регулируемых стаблеков, a.k.a e-money tokens-для непропорциональных затрат и риска контрагента, согласно оценке Европейской комиссии Директивы платежной услуги ( PSD). В конечном счете, это ограничивает инновации и конкуренцию на рынке платежей.

Предоставление регулируемых Fiat Stablecoins (токены электронных денег в ЕС или платежные стаблеки в США) доступ к счетам центрального банков большой.

Это позволило бы эмитентам устранить их подверженность рискам, связанным с незастрахованными депозитами, и отдельной высокоскоростной выплат в стаб-экологическом порядке от неликвидности кредитных портфелей в банках.

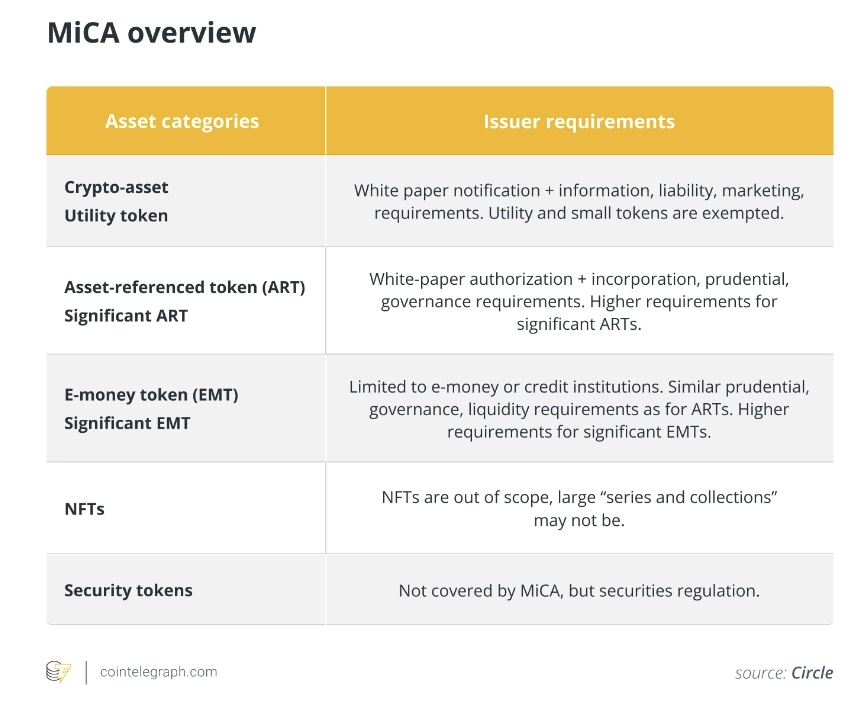

Правозащитное регулирование MICA (рынки в крипто-ассеты) в ЕС дает на континент огромную возможность. Однако, поскольку это уже было согласовано в конце июня 2022 года, до того, как в начале 2023 года не стал очевидным, что в начале 2023 года регламент обязывает, что эмитенты электронных денег (EMT) имеют не менее 30% своих резервов с кредитными учреждениями. То, что должно было быть мерой для улучшения ликвидности и воздействия риска EMT-иссевателей, в конечном итоге будет обременять EMT-активность банковским и рисками контрагента. Недавний банковский кризис научил нас, что в эпоху социального сети, ориентированного на социальные сети, нам необходимо изменить наши предположения о жидких обязательствах, поддерживаемых неликвидными активами.

Решение этой проблемы ни в коем случае не является новым. Эмитенты EMT и все учреждения электронных денег должны иметь возможность напрямую доступа к счетам центрального банка. Предоставляя доступ к счету центрального банка, эмитенты EMT могут защитить клиентов ЕС от кредитного риска частных банков, перемещая фонды FIAT напрямую в центральный банк напрямую.

В Соединенном Королевстве институты электронных денег имеют прямой доступ к расчетному уровню Банка Англии с 2017 года. Это «поможет повысить конкуренцию и инновации на рынке за платежи» и создать «более разнообразные договоренности о оплате с меньшим количеством единичных баллов неудачи », согласно Банку Англии. Бывший губернатор Банка Англии Марк Карни назвал это законодательным изменением как «потенциал для обеспечения большого развязки банковского дела в своей основной функции урегулирования выплат, выполнения трансформации зрелости, распределения риска и распределения капитала».

Но даже в ЕС защита резервов электронных денег в Центральном банке уже является обычной практикой в одном государстве-члене, а именно в Литве. Центральный банк Литвы позволяет учреждениям электронных денег и платежным учреждениям открывать урегулированные счета и напрямую доступ к системе очистки. По состоянию на конец 2022 года из 84 регулируемых институтов электронных денег в Литве 63% содержали средства клиентов в Центральном банке. В целом, более двух третей резервов электронных денег в Литве проводятся в Центральном банке Литвы.

Пришло время выровнять игровое поле и открыть эту возможность для всех учреждений электронных денег в ЕС.

Окно возможностей для законодательства, чтобы выполнить это, никогда не было больше. Что необходимо, так это целевой обзор Директивы об урегулировании, возможно, в рамках обзора PSD или Регламента мгновенных платежей (IPR).

Переговоры о ПИС уже устанавливают политический консенсус о том, что такой обзор необходим, поскольку разрешение прямого доступа к урегулированию также поддержат и ускорит развертывание мгновенных платежей в ЕС.

И оценка воздействия Директивы о платежей не могла быть яснее в отношении необходимости выравнивать игровое поле между банками и небанков на рынке платежей. Банковские уязвимости 2023 года дают еще один аргумент в пользу хорошо понятых дебатов ЕС.

Преимущества безопасности и ликвидности небанковских финансовых учреждений, но также и для больших инноваций в финансовой системе, которая становится все более концентрируемой среди глобальных системно важных банков, очевидны. Случай предоставления институтам электронных денег доступа к счетам центрального банка никогда не был сильнее, и ЕС не должен упустить эту уникальную возможность сделать свою финансовую систему более конкурентной и устойчивой.