Рынок жилья Америки вскоре может столкнуться с очередным пузырем, поскольку цены на жилье по всей стране продолжают подпитываться спросом, спекуляциями и щедрыми расходами, которые могут привести к краху. Более того, многие домовладельцы предпочитают оставаться на месте из-за роста ставок по ипотечным кредитам, что создает нехватку жилья.

Данные Федеральной национальной ипотечной ассоциации, широко известной как Fannie Mae, показали, что 92% домовладельцев считают, что их нынешний дом доступен по цене. Тем не менее, результаты также показывают, что 69% населения в целом, состоящего как из домовладельцев, так и из арендаторов, считают, что найти доступное жилье становится слишком сложно.

Web3 и рынок недвижимости

В то время как судьба рынка жилья в Соединенных Штатах остается неясной, развитие бизнес-моделей Web3, основанных на невзаимозаменяемых токенах (NFT), технологии блокчейна и криптовалюте, направлено на решение многих проблем, которые в настоящее время преследуют американский рынок недвижимости стоимостью в триллион долларов.

Джерри Чу, генеральный директор платформы токенизации Lofty AI, сказал Cointelegraph, что, хотя недвижимость является одним из лучших классов активов для создания богатства во всем мире, большинство людей не могут получить к ней доступ по трем основным причинам:

«Недвижимость, особенно сегодня, стоит дорого. Даже если кто-то может получить ипотечный кредит, во многих случаях первоначальный взнос требует слишком много наличных денег. до 60 дней. Наконец, в сфере недвижимости не так много ликвидности, поэтому продавцы, скорее всего, потеряют деньги, если захотят быстро ликвидировать».

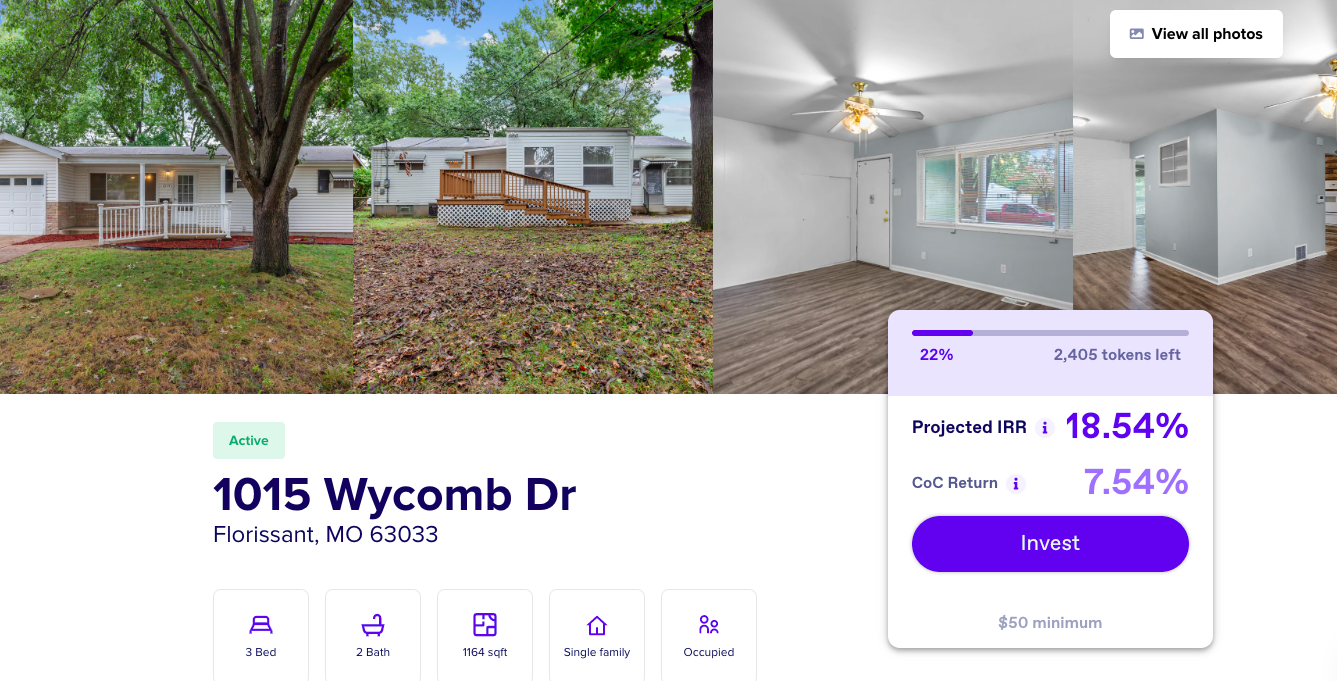

Чтобы сделать недвижимость доступной для широких масс, Чу решил создать платформу, которая могла бы дробить собственность. Чу объяснил, что платформа, известная как Lofty AI, построена на блокчейне Algorand и состоит из различных арендных объектов под ключ, которые несколько инвесторов могут частично приобрести всего за 50 долларов. «Каждое свойство можно рассматривать как собственный мини-блокчейн в сети Algorand. Активы или уникальные токены создаются для каждого перечисленного свойства. Предложение токенов зависит от того, насколько дорогими являются свойства», — сказал Чу.

Хотя концепция токенизации недвижимости стала довольно распространенной — например, исследование Cointelegraph недавно показало, что сектор недвижимости составляет 89% всех торгуемых токенов безопасности — Чу отметил, что Lofty является активной инвестиционной платформой. «Подобные платформы инвестируют в недвижимость и перепродают недвижимость клиентам, но мы позволяем инвесторам управлять этой недвижимостью и постоянно получать вознаграждение и доход».

Разрабатывая это, Чу объяснил, что Lofty основан на модели совместного владения, при которой документы на каждое имущество, выставленное на продажу, принадлежат компании с ограниченной ответственностью или LLC. Когда инвесторы покупают токены, они сразу же становятся членами этой организации, то есть они владеют процентом этого бизнеса.

Как и другие платформы децентрализованных финансов (DeFi), у Lofty есть система управления, которая позволяет держателям токенов голосовать за то, как управлять собственностью, которой они владеют. «Держатели токенов должны получить квалифицированное большинство голосов в 60% для принятия решений. Затем победивший голос отправляется управляющему недвижимостью для выполнения. Эти решения могут включать техническое обслуживание, изменение арендной платы, решения о выселении и многое другое».

Чу добавил, что инвесторы также могут получать часть дохода от аренды, полученного от арендаторов, который можно либо вывести на банковский счет, либо пожертвовать Mercy Housing, организации доступного жилья. «Большинство пользователей Lofty заботятся о повышении курса своих токенов на недвижимость, которую они покупают, и, следовательно, жертвуют свой заработанный доход на программы доступного жилья», — сказал Чу.

Хотя это может быть, Чу подчеркнул, что цель Lofty — сделать инвестиции в недвижимость более доступными. «Похоже, это так, поскольку платформа была запущена в прошлом году и уже насчитывает около 4000 пользователей», — сказал он. Такахито Торимото, архитектор решений и пользователь Lofty, также сообщил Cointelegraph, что он несколько лет был инвестором в недвижимость, но Lofty стал идеальным решением благодаря ликвидности и доходности платформы. «С пользователей плата не взимается, и, учитывая текущий рынок недвижимости, Lofty выглядит намного лучше для очень большой части моей стратегии «досрочного выхода на пенсию», — заметил он.

В дополнение к Lofty, ипотечный кредитор LoanSnap в конце прошлого года запустил стабильную монету с ипотечным покрытием на своем протоколе Bacon. Карл Джейкоб, генеральный директор LoanSnap и соучредитель Bacon Protocol, сказал Cointelegraph, что, хотя токен с ипотечным покрытием решает многие проблемы, связанные со стейблкоинами, эти цифровые активы также приносят пользу нынешним домовладельцам и покупателям.

С технической точки зрения, LoanSnap чеканил NFT, привязанные к отдельным ипотечным залогам, которые представляют собой права собственности, обеспечивающие ипотечные кредиты. Затем эти NFT используются для поддержки стабильной монеты LoanSnap, известной как «токен bHome». Джейкоб объяснил, что эта система выгодна по ряду причин:

«Стейблкоины, обеспеченные ипотекой, выгодны домовладельцам и покупателям, потому что скорость — это все в сделке с недвижимостью. Этот процесс работает быстро, поскольку он использует блокчейн Ethereum. Вы можете увидеть, как кредит закрывается и финансируется в течение 24 часов или меньше, в зависимости от соответствия штата».

Другими словами, обертывание NFT вокруг ипотечного залога и размещение этого актива в сети блокчейна позволяет любому получить доступ к этим записям. «Мы предоставляем минимальный объем данных, поэтому люди могут видеть только адрес собственности, размер залога и стоимость собственности», — сказал Джейкоб.

Джейкоб заявил, что стейблкоин bHome также открывает доступ к рынку жилья США. «Инвесторы, которые покупают токен bHome, получают доступ к рынку жилья, не имея дома. Это просто пул ипотечных кредитов по всей стране, который предлагает отличный способ участия без затрат, связанных с владением домом». Хотя платформа является довольно новой, Джейкоб поделился, что около 30 ипотечных кредитов на LoanSnap используются для его пула стейблкоинов, отметив, что платформа выдала более 7 миллионов долларов по сравнению со стоимостью дома на платформе в 42 миллиона долларов.

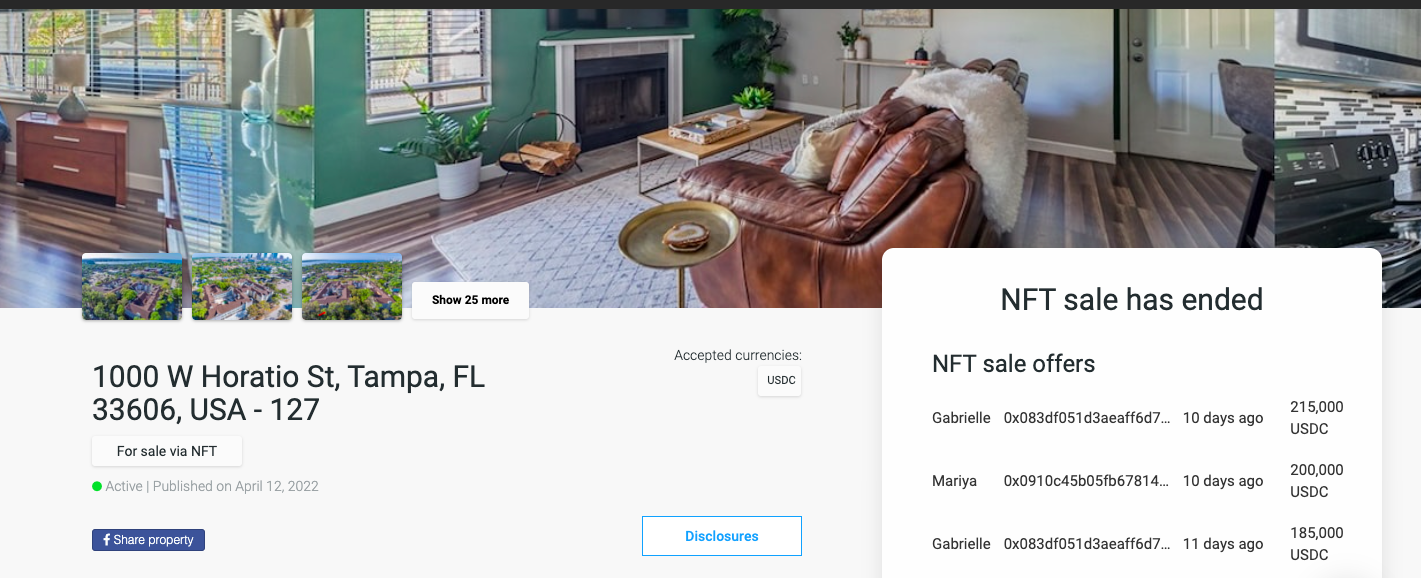

Некоторые объекты недвижимости в США также недавно были проданы как NFT, концепция, которая, похоже, привлекает покупателей жилья поколения Z. Это важно, поскольку данные показывают, что представители поколения Z составили всего 2% от всех продаж домов в 2020 году. Наталья Караянева, генеральный директор и соучредитель Propy — платформы недвижимости на основе блокчейна — сообщила Cointelegraph, что Proppy недавно продал три объекта NFT: один в Киеве и два во Флориде. «Мы являемся первой платформой для продажи недвижимости в виде NFT, что дает ряд преимуществ для новых покупателей и продавцов», — сказала Караянева.

На техническом уровне Караянева объяснила, что Propy может сделать это, продавая токенизированную собственность LLC. Записи о покупках для каждого объекта недвижимости хранятся в блокчейне Ethereum. После продажи недвижимости права собственности передаются в виде NFT на адрес кошелька покупателя жилья. Караянева уточнила:

«Самая последняя недвижимость NFT, проданная в Тампе, была приобретена с использованием стабильной монеты USD Coin. Торги происходили в режиме реального времени, а право собственности было передано через 15 минут после закрытия продажи, что упрощает и ускоряет весь традиционный процесс покупки жилья. важно, потому что рынок жилья в США сегодня настолько конкурентен, что у людей нет времени ждать. Недвижимость NFT также полностью прозрачна, поэтому потенциальные покупатели могут принимать обоснованные решения, заранее видя любые оценки, непредвиденные обстоятельства и все остальное».

Караянева отметила, что, учитывая прозрачность и динамичный характер продаж жилья NFT, эта концепция особенно привлекательна для молодого поколения. «Два объекта недвижимости, которые мы продали во Флориде, привлекли многих представителей поколения Z, поскольку теперь вы можете купить дом одним нажатием кнопки», — сказала она. Караянева добавила, что пожилые клиенты выразили интерес к тому, насколько безопасен этот процесс, поскольку все записывается в неизменном реестре блокчейна.

Предоставление домовладельцам доступа к своим данным с помощью NFT

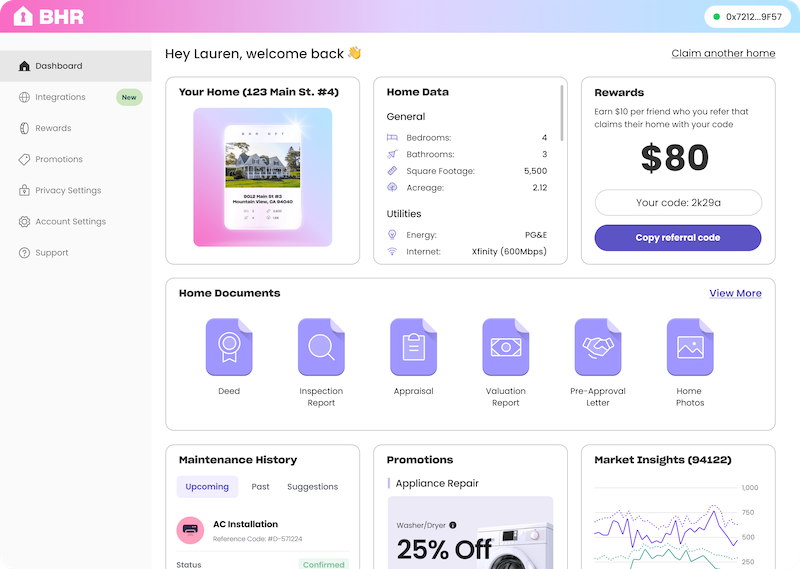

Blockchain Home Registry (BHR) — это еще один проект Web3, использующий NFT для представления домовладения. BHR — это платформа DeFi, построенная на блокчейне Ethereum, которая позволяет домовладельцам запрашивать проверенный NFT своей собственности, предоставляя им доступ к постоянной, передаваемой исторической записи своего дома. Джеймс Роджерс, генеральный директор Torii Homes — компании, занимающейся технологиями в сфере недвижимости, которая разработала BHR, — сказал Cointelegraph:

«Хотя люди сегодня владеют своими домами, они не владеют данными, связанными с ними. Например, титульная компания часто знает больше об истории дома владельца, чем они сами. сотрудничать с домовладельцами, чтобы убедиться, что люди владеют данными, связанными с их домами».

Роджерс объяснил, что BHR позволяет домовладельцам заявить о своем доме как о проверенном NFT после завершения тщательного процесса «Знай своего клиента» (KYC). После проверки NFT домовладельцев размещаются на платформе BHR, что затем позволяет организациям в сфере недвижимости создавать услуги, используя данные с платформы. Это позволяет как организациям, так и домовладельцам монетизировать свои данные.

Зак Горман, соучредитель Torri Homes, сказал Cointelegraph, что домовладельцы могут просматривать все свои домашние документы на панели инструментов на платформе BHR. «Домовладельцы могут добавлять и поддерживать свои записи с течением времени, а затем могут монетизировать эти данные, предоставив другим организациям доступ к ним». Например, Горман объяснил, что страховая компания могла бы более эффективно котировать полисы, используя данные о домах, перечисленных в BHR:

«В то же время добавленные данные будут информировать домовладельцев о таких рисках, как пожар или наводнение, с которыми они могут столкнуться. И, когда другая страховая компания строит интеграцию на основе добавленных данных, они компенсируют первую компанию за свои данные. Даже если домовладелец решит работать со второй компанией, первая все равно выиграет».

Горман добавил, что, хотя BHR был запущен только 26 апреля, ряд домовладельцев и поставщиков услуг выразили заинтересованность в использовании платформы. «Власть данных никогда раньше не ставилась на стол домовладельцам, так что это огромная возможность демократизировать это и вернуть власть в руки домовладельцев».

Проблемы могут помешать внедрению

Хотя Web3-решения могут помочь решить многие проблемы, с которыми в настоящее время сталкиваются домовладельцы и покупатели, остается открытым вопрос о том, как мейнстрим отреагирует на эти инновации.

Например, Караянева поделилась, что недвижимость, продаваемая как NFT через Propy, должна быть приобретена с использованием стабильной монеты USD Coin (USDC), но это может быть сложно для некриптовалютных аборигенов. Несмотря на то, что Караянева упомянула, что Propy помогает облегчить перевод фиата в USDC, пользователи, которые хотят купить дом NFT, также могут столкнуться с трудностями из-за того, что кредиты не могут быть взяты. «В настоящее время мы принимаем только предложения с полной оплатой наличными, но мы работаем над внедрением решения для получения ипотечных кредитов с поддержкой криптовалюты на месте», — сказала Караянева.

Более того, заставить мейнстрим принять блокчейн-решения также может быть сложно. Например, Роджерс объяснил, что BHR изначально запускается с MetaMask. Хотя примечательно, что среднемесячная база пользователей MetaMask растет, MetaMask и другие популярные криптокошельки уязвимы для атак и взломов вредоносных программ.

С технической точки зрения важно отметить, что большинство упомянутых решений Web3 основаны на блокчейне Ethereum, печально известном высокими сборами за газ. Джейкоб поделился, что, хотя использование сети Ethereum было выгодно для протокола Bacon, команда, стоящая за проектом, усердно работала, чтобы скрыть высокую плату за газ от покупателей bHome. С другой стороны, Чу сказал, что решил построить Lofty на блокчейне Algorand из-за низкой платы за газ. «Lofty регулярно отправляет небольшие переводы на кошельки пользователей, поэтому, если бы это было построено на другой цепочке с высокой платой за газ, это стоило бы намного больше», — сказал он.

Наконец, важно отметить, что при применении стандартов NFT и DeFi к сделкам с недвижимостью могут возникнуть юридические проблемы. Имея это в виду, Джейкоб поделился, что LoanSnap провела огромное количество исследований при рассмотрении нормативных компонентов, связанных со стабильной монетой с ипотечным покрытием. «LoanSnap регулируется и проверяется государством, поэтому у нас уже есть правила. Люди задают вопрос, является ли это ценной бумагой, но интересная вещь об ипотеке заключается в том, что они не являются ценными бумагами».

Помимо проблем, Роджерс сказал, что домовладельцам и покупателям, использующим решения Web3, такие как BHR, не нужно полностью понимать компоненты, лежащие в основе платформ, им просто нужно знать, что они работают. «Когда я объясняю BHR, людям интересно, даже если они мало что знают о NFT и блокчейне. Идея здесь состоит в том, чтобы привлечь новых пользователей в пространство Web3 и преобразовать традиционную отрасль недвижимости. Это то, что нас волнует».

Источник