На любом рынке, будь то овощи и фрукты или финансовые активы, цены определяются пересечением спроса и предложения.

Если помидоров не хватает из-за наводнения, то при том же спросе цена в супермаркете неизбежно будет выше - точно так же, как она будет выше, если при том же предложении в два раза больше людей захотят купить помидоры.

На финансовом рынке, если предложение неограниченно, цена не меняется под воздействием спроса, как, например, в случае с паевым инвестиционным фондом.

Если больше подписчиков захотят купить этот фонд, то просто будет выпущено больше акций по так называемой стоимости чистых активов (NAV) - то есть по правильной стоимости активов фонда.

Например, предположим, что фонд имеет капитализацию 100 млн. долл. и состоит из 10 млн. паев стоимостью 10 долл. Если инвестор хочет вложить 10 млн. долларов, то выпускается 1 млн. паев по цене 10 долларов, и капитализация фонда становится 110 млн. долларов.

Другое дело, если бы количество акций было ограничено 10 млн. штук, и желающие купить акции должны были бы найти желающих их продать. В этом случае цена уже не могла бы составлять 10 долларов, а зависела бы от того, сколько готов заплатить покупатель и сколько хочет заработать продавец. Это создаст ситуацию, при которой цена будет колебаться в зависимости от неравномерности спроса и предложения. Если актив пользовался высоким спросом, то, очевидно, цена могла бы быть гораздо выше, чем правильная цена.

Но как правильно определить цену?

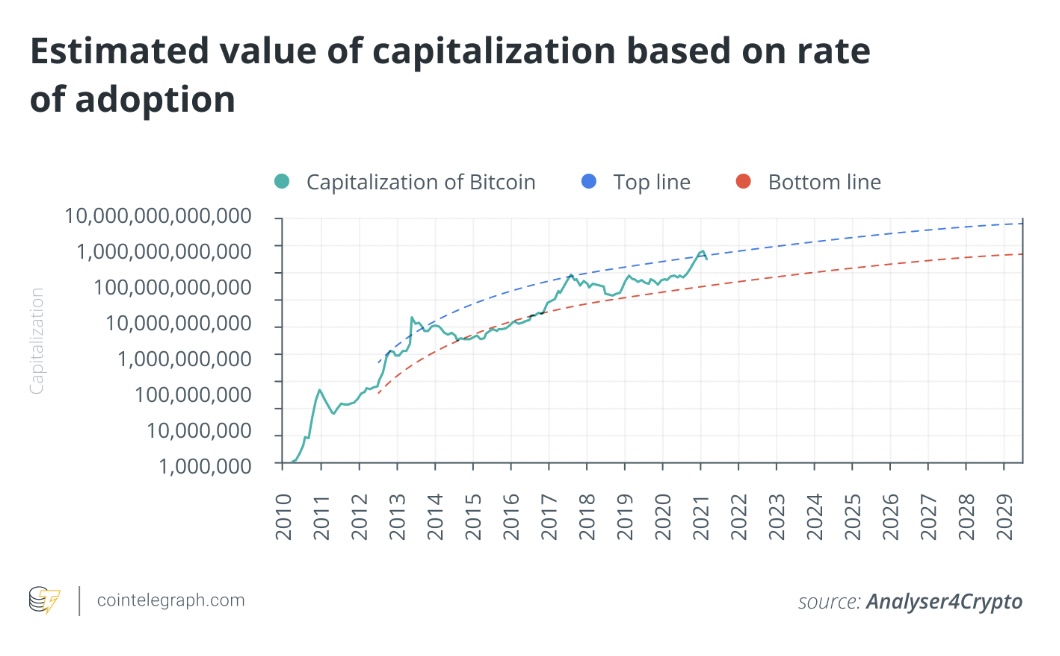

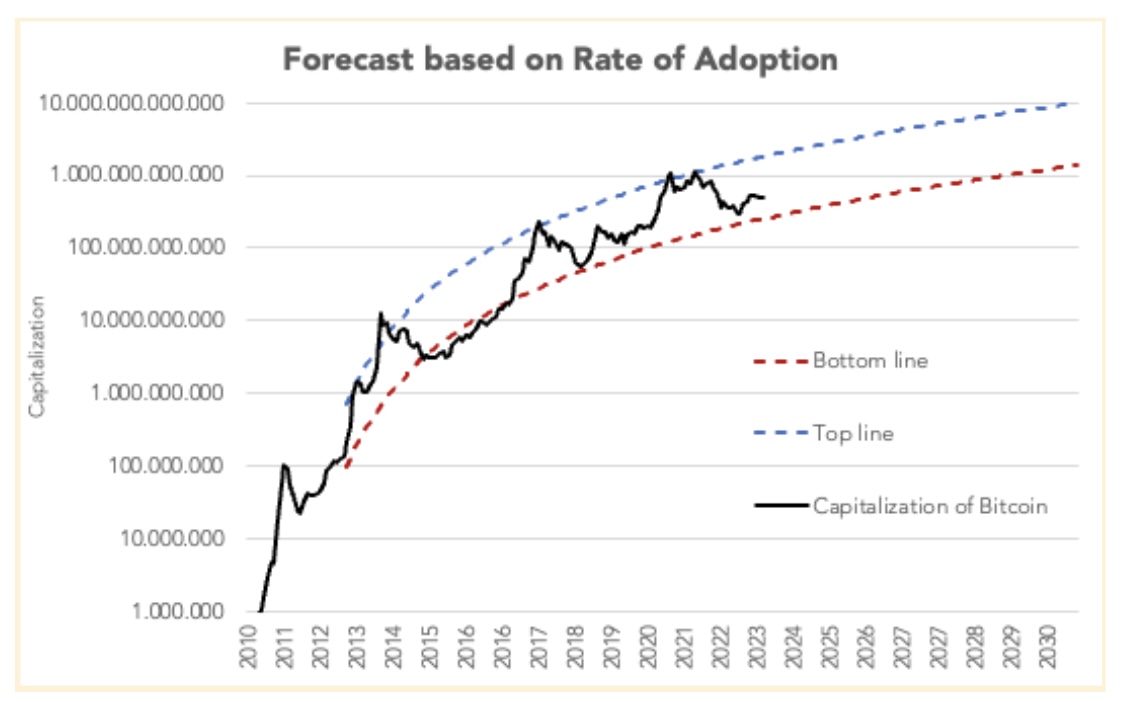

В 2021 году я опубликовал данные, в которых была предпринята попытка оценить справедливую стоимость биткойна, что показано на графике ниже. Из него следовало, что в июне того же года мы достигли относительного максимума для биткойна (BTC). (Я тогда надеялся, что это не подтвердится, но так и вышло.) Как я оценил эту стоимость?

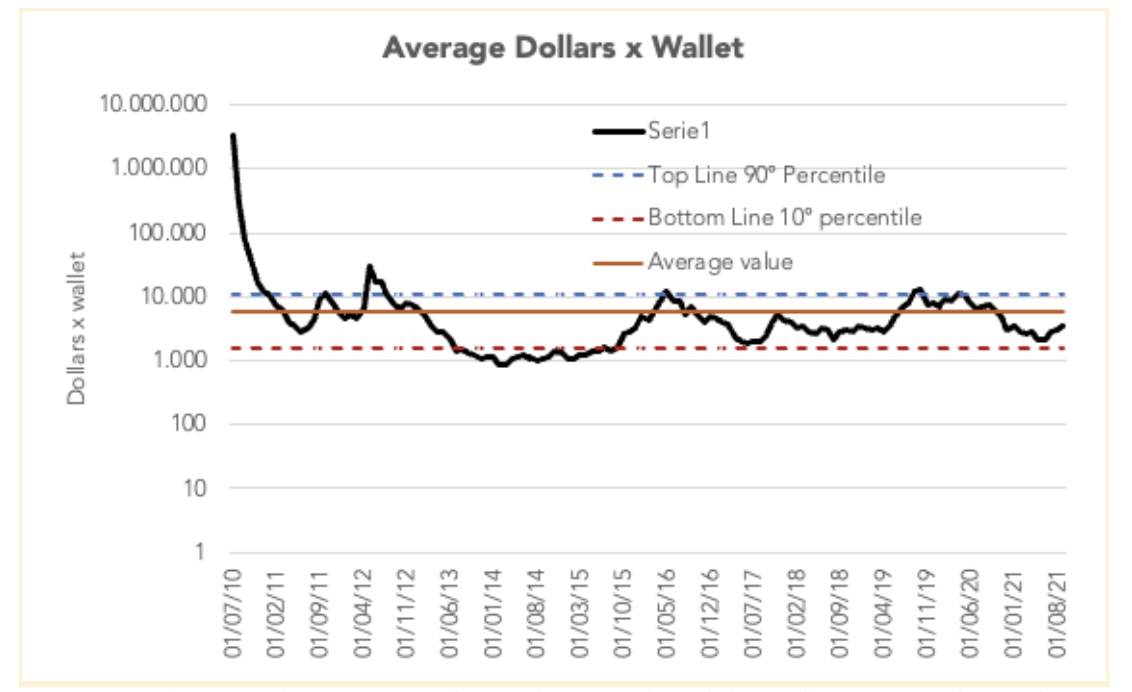

Если капитализация фонда определяется количеством паев в обращении, умноженным на СЧА, или цену, то ее можно оценить и как количество инвесторов в фонде на среднюю сумму, которой владеет каждый инвестор.

количество кошельков в обращении, я могу также оценить капитализацию биткойна и, соответственно, разделив на количество биткойнов в обращении, вывести его цену.

К счастью для нас, прозрачность, обеспечиваемая блокчейном, позволяет собирать большую часть этой информации с высокой степенью достоверности. Например, количество адресов Bitcoin с балансом, отличным от нуля, можно легко отследить, просто запустив сетевой узел.

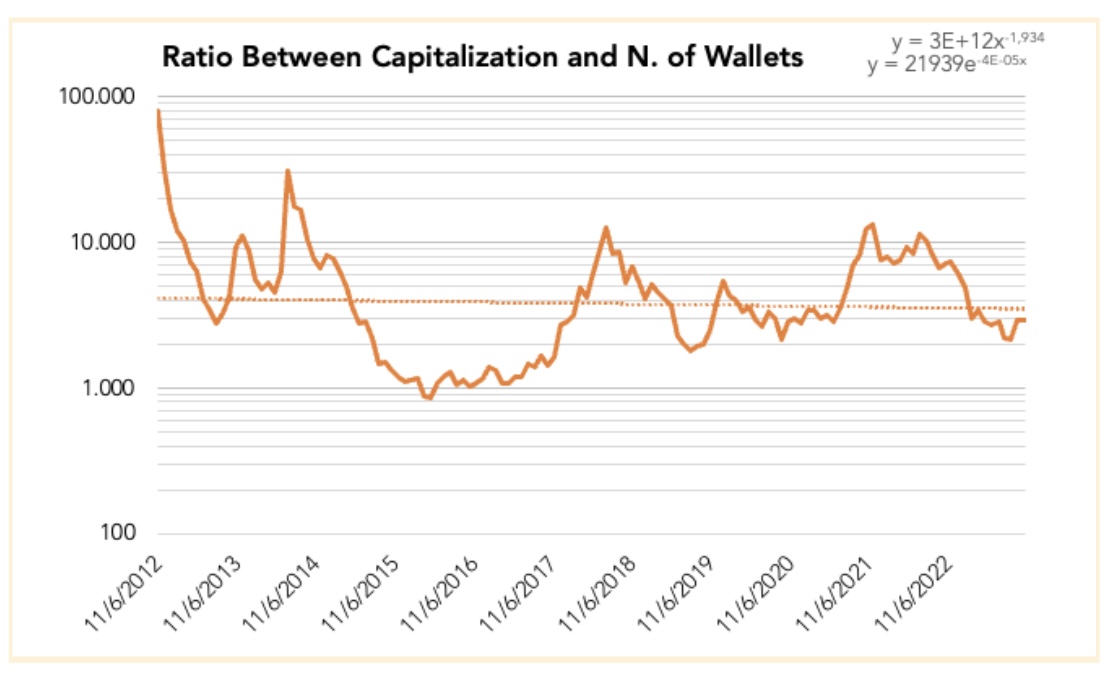

Как видно из графика, средняя сумма (в долларах США) в кошельках колеблется из-за спроса и предложения (многие кошельки хранят биткойн, никогда не перемещая его), поэтому если взять 90-й процентиль и 10-й процентиль, то можно найти диапазон, который позволит впоследствии оценить цену биткойна.

Теперь, оценив кривую роста (в логарифмическом масштабе) количества кошельков, находящихся в обращении, можно оценить диапазон, в котором должна двигаться цена биткойна.

Эта модель проста, но в этой простоте и ее сила: мы не знаем, владеет ли пользователь разными адресами или один адрес "принадлежит" нескольким пользователям - как в случае с холодным кошельком биржи, - но мы можем полагаться на эти отношения, особенно при сравнении в терминах больших чисел и на временном горизонте полного ценового цикла.

Например, в последние дни криптозимы - как в последние месяцы - обычно наблюдается рост вывода средств с криптобирж и снижение остатков на этих централизованных площадках. Поскольку хранение криптоактивов в сторонних хранилищах обычно считается более опасным, этот сигнал считается "бычьим", поскольку свидетельствует о предпочтении инвесторов удерживать длинную позицию по биткоину в долгосрочной перспективе, а не держать его на торговом счете, чтобы воспользоваться краткосрочными спекулятивными возможностями.

Поэтому данное явление сопровождается увеличением количества адресов (вывод средств из нескольких совокупных холодных кошельков для заполнения множества единичных адресов, контролируемых отдельными лицами) и закладывает основы для циклического роста цен, также основанного на модели, описанной в данной статье.

Данные этого графика и этой модели указывают на то, что осенью 2025 года цена биткойна может достичь своего очередного потолка на уровне 130 000 долларов США, а возможно, и выше.

Как всегда, важно отметить, что данный прогноз не является финансовым советом. Его можно воспринимать только как ожидаемую величину, основанную на некоторых предположениях с определенной степенью уверенности. Однако подобные оценки роста цен появляются и в других прогностических моделях. Недавний всплеск интереса к этому классу активов среди институциональных игроков, таких как Blackrock - крупнейший в мире управляющий активами, который добивается одобрения спотового биржевого фонда биткоина, - может свидетельствовать о том, что они в какой-то мере доверяют этим моделям.