Фонд Stellar Development Foundation, разработчики сети Stellar, выпустили систему финансовой доступности для оценки эффективности блокчейн-проектов на развивающихся рынках. Структура была разработана в сотрудничестве с консультантами PricewaterhouseCoopers International (PwC) и объяснена в официальном документе, опубликованном 25 сентября.

Используя эту структуру, команды пришли к выводу, что платежные решения на основе блокчейна значительно расширяют доступ к финансовым продуктам за счет снижения комиссий до 1% или меньше. Они также обнаружили, что продукты блокчейна увеличили скорость платежей и помогли пользователям избежать инфляции.

Некоторые разработчики блокчейнов утверждают, что их продукты могут повысить «финансовую доступность». Другими словами, они заявляют, что их продукты могут предоставлять услуги людям, не имеющим доступа к банковским услугам, живущим в развивающихся странах. Это заявление стало для некоторых проектов Web3 эффективным способом получить финансирование. Например, Международный чрезвычайный детский фонд Организации Объединенных Наций (ЮНИСЕФ) перечислил восемь блокчейн-проектов, которые он помог финансировать на основе этой идеи.

Однако в своей статье Stellar и PwC утверждают, что проекты могут не способствовать повышению финансовой доступности, если у них нет системы оценки того, что необходимо для успеха. «Как и в случае с любыми технологическими инновациями, необходимость надежного управления и принципов ответственного проектирования являются ключом к успешной реализации», — заявили они.

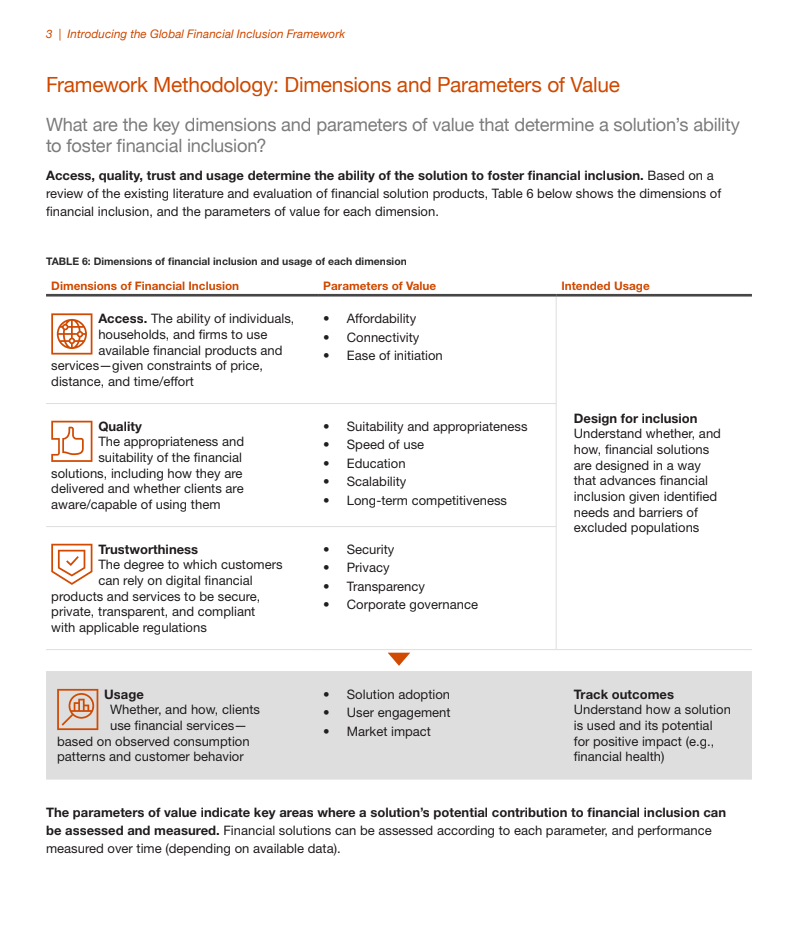

Чтобы способствовать развитию такого управления, обе команды предложили систему оценки того, будет ли проект способствовать финансовой доступности. Структура состоит из четырех параметров: доступ, качество, доверие и использование. Каждый из этих параметров разбит на дополнительные подпараметры. Например, «доступ» далее разбивается на ценовую доступность, возможность подключения и простоту инициирования.

Каждое объяснение подпараметра включает предлагаемый способ его измерения. Например, список Stellar и PwC пунктов CICO [ввода/вывода денег] в соответствующем регионе целевой группы населения» как способ измерения показателя «подключенности». Это призвано помочь гарантировать, что проекты могут научно измерять свою эффективность, а не полагаться на на догадках.

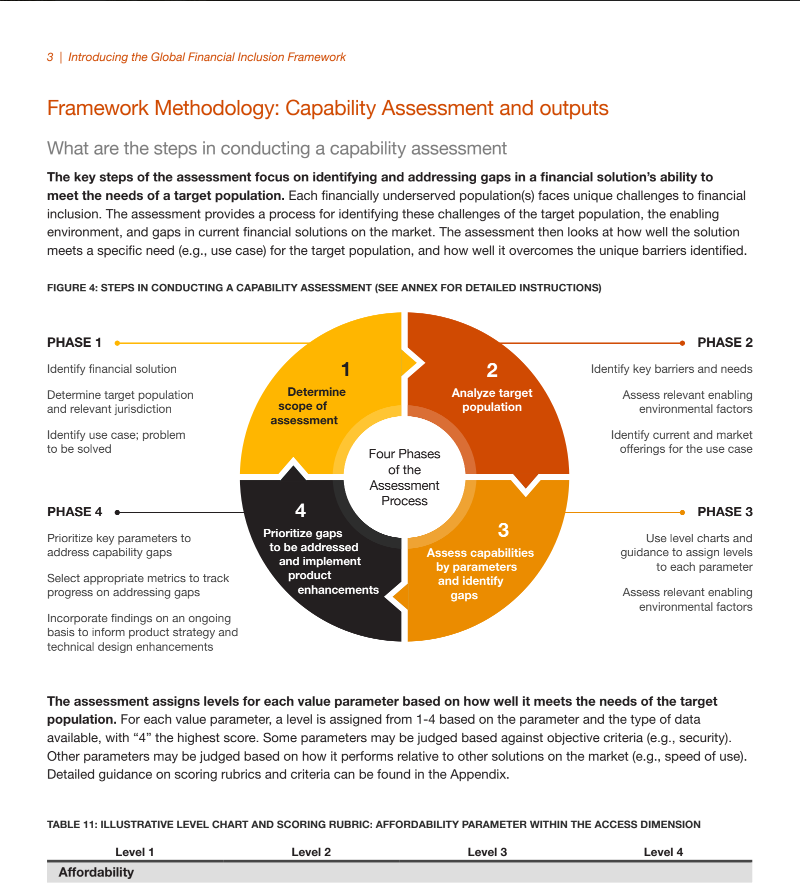

Команды также предложили четырехэтапный процесс оценки, который должны пройти проекты для решения проблемы финансовой доступности. На первом этапе проект должен определить решение, целевую группу населения и соответствующую юрисдикцию. На этапе 2 им следует выявить препятствия, мешающие целевой группе населения получать финансовые услуги. На этапе 3 им следует использовать «диаграммы уровней и рекомендации», чтобы определить самые большие препятствия на пути к адаптации пользователей. И на заключительном этапе им следует реализовать решения, которые «расставляют приоритеты по ключевым параметрам», чтобы наиболее эффективно использовать средства.

Используя эту структуру, команды определили как минимум два блокчейн-решения, которые доказали свою эффективность в повышении финансовой доступности. Первое – это выплаты. По данным исследования 12 приложений, работающих в Колумбии, команды обнаружили, что традиционные финансовые приложения взимают в среднем 2,7–3,5% за отправку денег между Соединенными Штатами и изучаемым рынком, тогда как решения на основе блокчейна взимают 1% или меньше. Аргентина, Кения и Филиппины. Они обнаружили, что эти приложения расширили доступ, сделав электронные платежи доступными для людей, которые в противном случае не могли бы их себе позволить.

Вторым эффективным решением, которое они нашли, стала экономия. Команда заявила, что приложение стейблкоина в Аргентине позволяет пользователям инвестировать в устойчивый к инфляции цифровой актив, помогая им сохранить свое богатство, когда в противном случае они бы его потеряли.

Сеть Stellar находится на переднем крае внедрения платежей на недостаточно обслуживаемых финансовых рынках. В декабре оно объявило о программе помощи благотворительным организациям по распределению средств в помощь украинским беженцам, спасающимся от войны. 26 сентября они объявили о партнерстве с Moneygram для создания некастодиального криптокошелька, который можно будет использовать в более чем 180 странах. Однако некоторые финансовые и монетарные эксперты раскритиковали использование криптовалюты на развивающихся рынках. Например, в документе, опубликованном Банком международных расчетов 22 августа, утверждается, что криптовалюта «усилила финансовые риски» в странах с развивающейся рыночной экономикой.

Источник