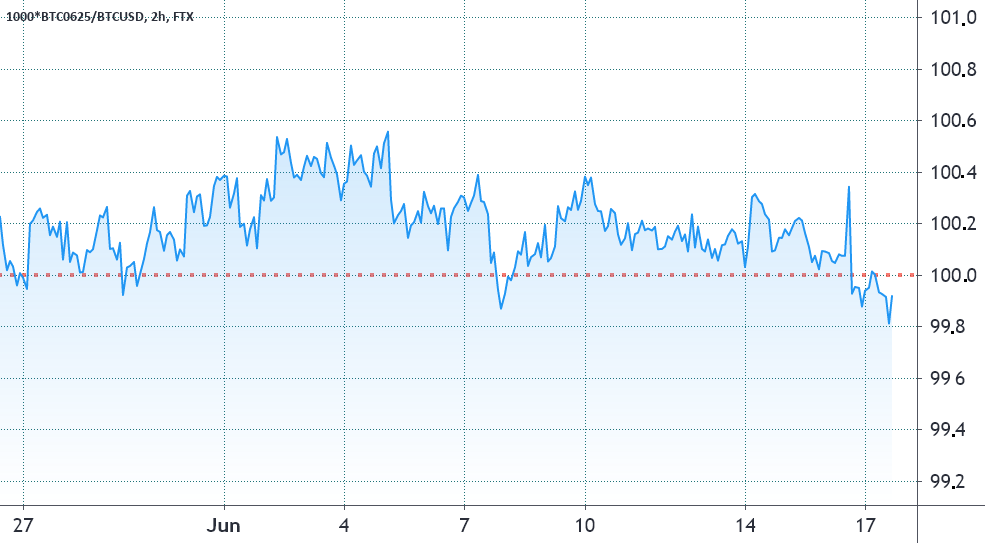

Необычное явление, называемое бэквордацией, имеет место в торговле фьючерсами на биткойны (BTC), в основном июньскими контрактами, срок действия которых истекает 25 июня.

Контракты с фиксированным месяцем обычно торгуются с небольшой премией, что указывает на то, что продавцы запрашивают больше денег, чтобы задержать расчет на более длительный срок. Фьючерсы также должны торговаться с премией от 5% до 15% в годовом исчислении на здоровых рынках в соответствии со ставкой по кредитованию стейблкоина. Эта ситуация известна как контанго и не ограничивается криптовалютными рынками.

Когда этот индикатор гаснет или становится отрицательным, это тревожный красный флаг. Эта ситуация называется бэквордацией и указывает на медвежьи настроения.

Как показано выше, большая часть предыдущих трех недель имела место значительная премия от 0,1% до 0,5%. Это эквивалентно среднегодовой ставке от 2% до 9%, поэтому колеблется между слегка медвежьим и нейтральным.

Когда короткие продавцы используют чрезмерное кредитное плечо, индикатор становится отрицательным, что имело место 17 июня. Однако, учитывая, что до июньского истечения срока остается всего одна неделя, трейдеры должны использовать более долгосрочные контракты для подтверждения этого сценария. По мере того, как контракт приближается к своей окончательной торговой дате, трейдеры вынуждены переносить свои позиции, что вызывает преувеличенные движения.

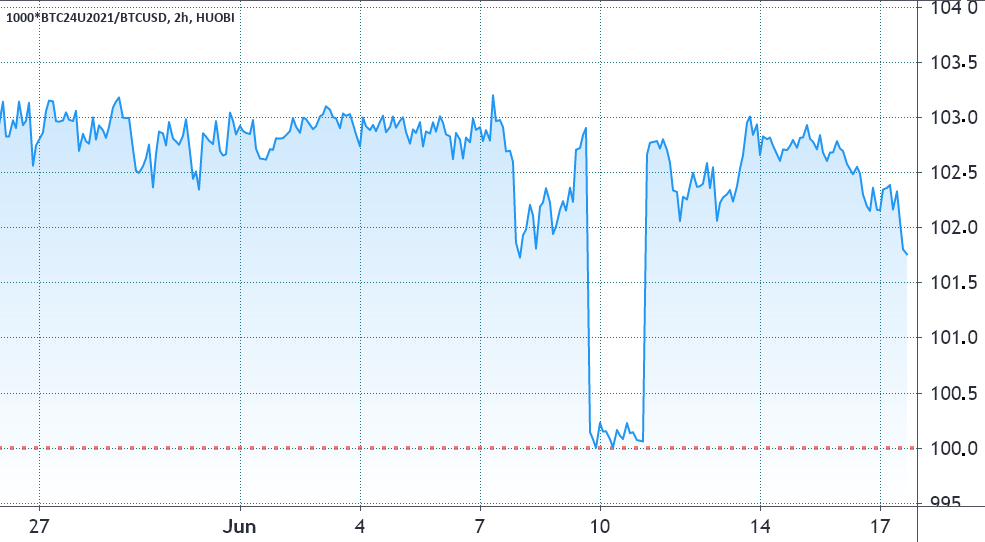

Сентябрьские фьючерсы показали премию 1,7% или выше по сравнению со спотовыми рынками, что составляет 7% в годовом исчислении. Это указывает на отсутствие аппетита от лонгов, но достаточно далеко от отсталости.

Что на самом деле происходит?

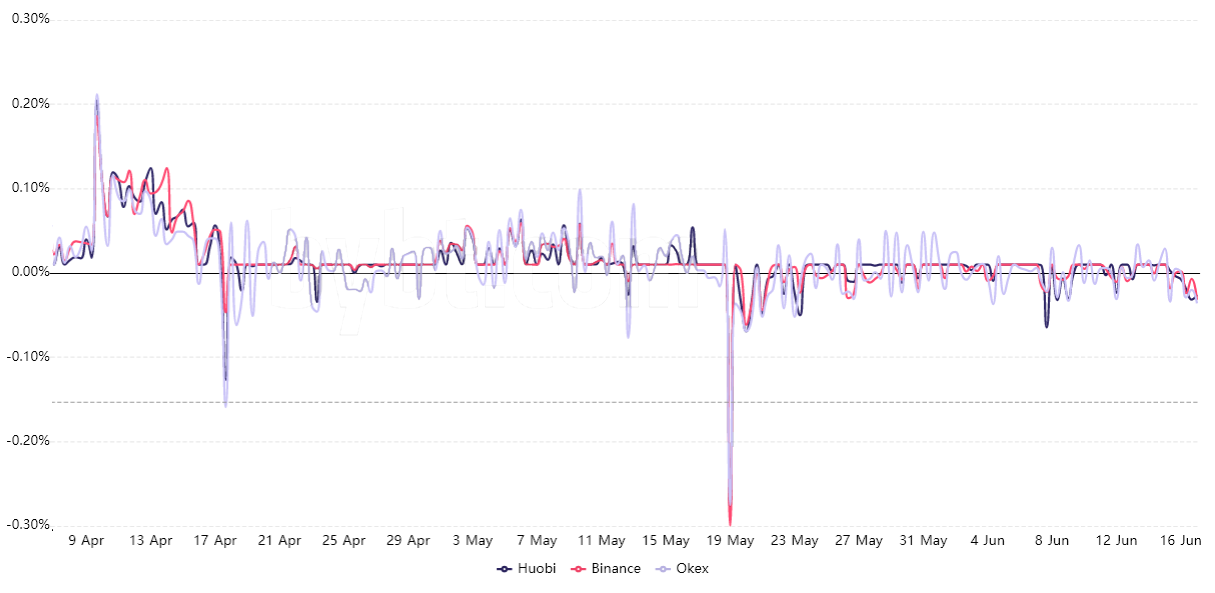

Последний кусок головоломки - это ставка финансирования по бессрочным контрактам, которые являются предпочтительным инструментом для розничных трейдеров. В отличие от ежемесячных контрактов, цены на бессрочные фьючерсы (обратные свопы) очень похожи на цены на обычных спотовых биржах.

Это условие значительно облегчает жизнь розничным трейдерам, поскольку им больше не нужно рассчитывать фьючерсную премию или вручную переносить позиции, срок действия которых истекает.

Ставка финансирования автоматически взимается каждые восемь часов с длинных позиций (покупателей), когда требуется большее кредитное плечо. Однако, когда ситуация меняется на противоположную, и короткие позиции (продавцы) используют чрезмерное кредитное плечо, ставка финансирования становится отрицательной, и они становятся теми, кто платит комиссию.

С 24 мая ставка финансирования колеблется от положительных 0,03% до отрицательных 0,05% за 8 часов. Таким образом, в самые «медвежьи» моменты короткие позиции платили 1% в неделю, чтобы сохранить свои позиции.

Для сравнения, 13 апреля длинные позиции платили 0,12% за 8 часов, что эквивалентно 2,5% в неделю.

Хотя многие трейдеры указывают на бэквордацию как на медвежий сигнал, в настоящее время нет никаких признаков чрезмерного кредитного плеча от коротких позиций. В результате отсутствие интереса покупателей к июньскому контракту неточно отражает общее настроение рынка. Если бы трейдеры действительно были медвежьими, и долгосрочные фьючерсы, и бессрочные контракты отображали бы эту тенденцию.

Взгляды и мнения, выраженные здесь, принадлежат исключительно автору и не обязательно отражают точку зрения Cointelegraph. Каждое инвестиционное и торговое движение сопряжено с риском. Принимая решение, вам следует провести собственное исследование.

Источник