Растущая инфляция и слабый рост не дают покоя мировой экономике уже несколько месяцев, но рост ИПЦ и девальвация национальной валюты, впервые наблюдаемые в США, теперь распространились и на Европу.

Европейский центральный банк (ЕЦБ) второй раз подряд повысил базовую процентную ставку на 75 б.п., доведя ставку по депозитам до самого высокого уровня более чем за десять лет. ЕЦБ надеется, что агрессивное повышение ставки сможет сдержать инфляцию в Еврозоне, которая в октябре достигла своего ATH на уровне 10,7%.

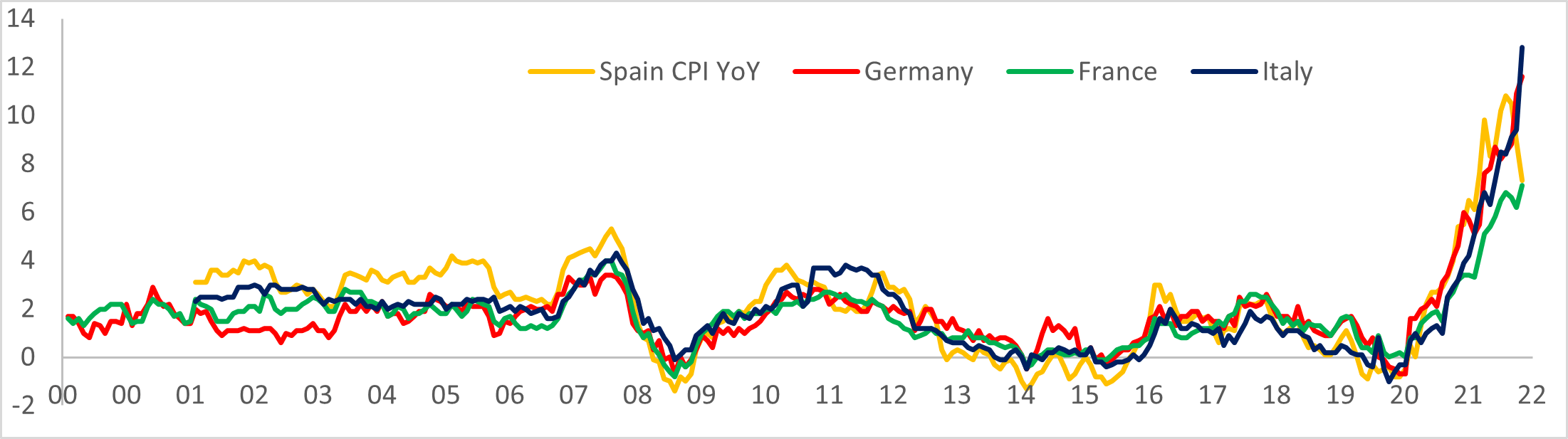

Четыре крупнейшие экономики Европы - Германия, Франция, Италия и Испания - все преподнесли болезненные сюрпризы в сторону повышения. Инфляция в Германии в прошлом месяце достигла 11,6%, что является самым высоким показателем за последние 70 лет. Инфляция в Италии составила 12,8%, что делает ее лидером в Еврозоне, а Франция и Испания отстают с показателями 7,1% и 7,3%.

Хотя некоторым странам Еврозоны удалось зафиксировать неожиданный рост ВВП в прошлом месяце и избежать немедленной рецессии, опасность далеко не миновала.

Рост процентных ставок в США привел к укреплению доллара США и ослаблению евро и британского фунта. Поскольку ожидается, что ФРС повысит процентную ставку на 75 б.п. на заседании 1-2 ноября, две крупнейшие европейские валюты могут продолжить снижение еще больше.

Ожидается, что после повышения ставки на 75 б.п. ФРС продолжит повышать процентные ставки до достижения целевого уровня в 3,75-4%. Однако некоторые экономисты утверждают, что ФРС может рассмотреть возможность сокращения темпов повышения ставок и объявить о повышении ставки на 50 б.п. в декабре.

Эстер Джордж, президент Федерального резервного банка Канзас-Сити, считает, что повышение ставок может продолжиться и в следующем году. Она считает, что Джером Пауэлл, председатель ФРС, может указать, что конечная ставка может быть выше, чем 4,6%, прогнозируемые на весну следующего года.

Высокие ставки могут быть необходимы для сдерживания инфляции, которая может вырасти еще больше, поскольку домохозяйства используют свои денежные сбережения. Джордж отметил, что использование сбережений позволит домохозяйствам тратить средства таким образом, чтобы поддерживать спрос на высоком уровне, несмотря на стремительный рост ставок, что может продолжить подпитывать растущую инфляцию.

Согласно отчету компании Stifel, потребительские расходы в США выросли на 0,6 % в

в сентябре, что больше ожидаемого роста на 0,4% по данным Bloomberg, и последовало за аналогичным ростом в августе. В годовом исчислении потребительские расходы выросли на 8,2%.

"Это наводит меня на мысль, что нам, возможно, придется продолжать в том же духе еще какое-то время", - сказал Джордж. "Вы можете увидеть, что конечная ставка по фондам ФРС повысилась и должна оставаться там дольше".

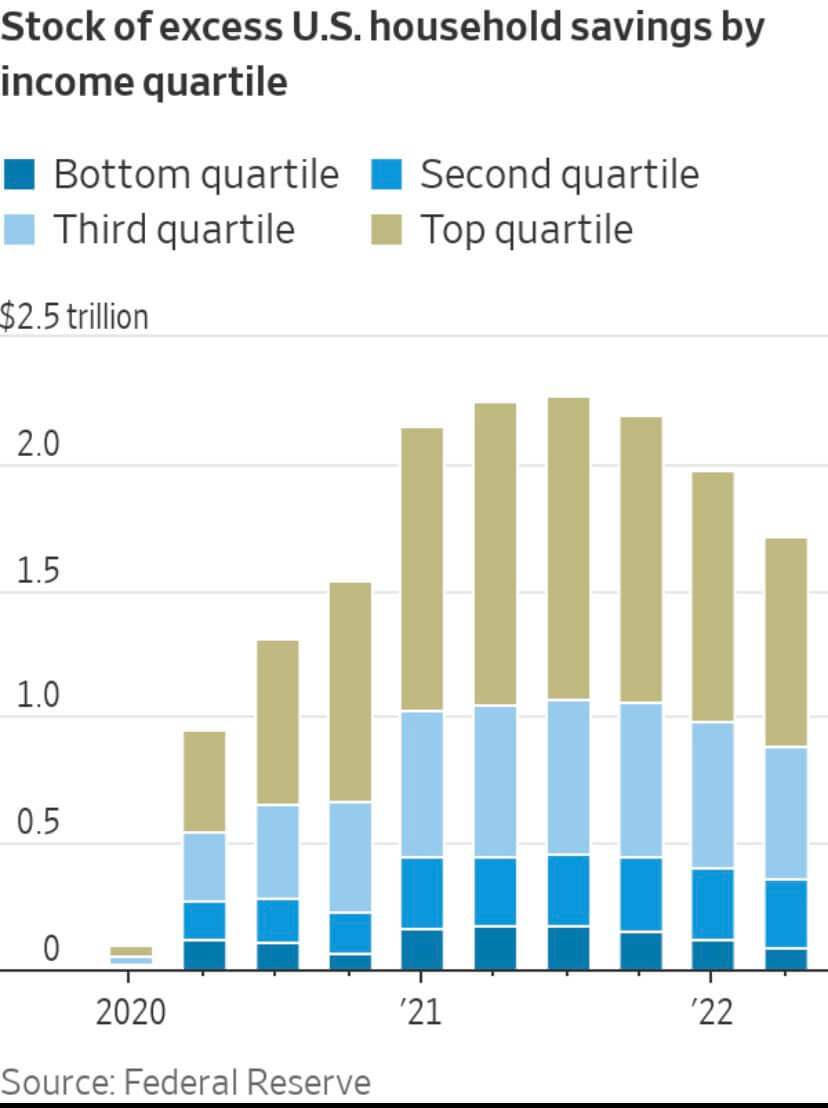

По данным Федеральной резервной системы США, в конце второго квартала 2022 года домохозяйства в США имели 1,7 триллиона долларов сбережений. Хотя это меньше, чем $2,3 трлн, зафиксированных во втором квартале 2021 года, это почти семнадцатикратное увеличение по сравнению с показателями начала 2020 года.

Сбережения домохозяйств в размере 1,7 трлн долларов представляют собой значительный удар в попытках ФРС сдержать спрос. Повышение ставок привело к сокращению сбережений домохозяйств по меньшей мере на два триллиона с начала года, но цифры все еще выше, чем хотелось бы ФРС.

Большая часть этих потерь пришлась на верхний и нижний квартили доходов, то есть самые богатые и самые бедные оказались теми, чьи сбережения были уничтожены ростом ставок. Второй и третий квартили доходов, представляющие верхний и нижний средний класс, сохранили свои сбережения в основном нетронутыми с 2021 года.

Мы можем ожидать, что борьба между платежеспособностью и ростом ставок будет продолжаться до 2023 года.

Вооруженная классическим образованием и вниманием к новостям, Анджела погрузилась с головой в криптоиндустрию в 2018 году после того, как несколько лет освещала политику.