Обсуждение путей сокращения локальных расчетных циклов в течение ближайших пяти лет заставило большинство фирм, занимающихся ценными бумагами, обратить внимание на местные цифровые валюты центрального банка (CBDC).

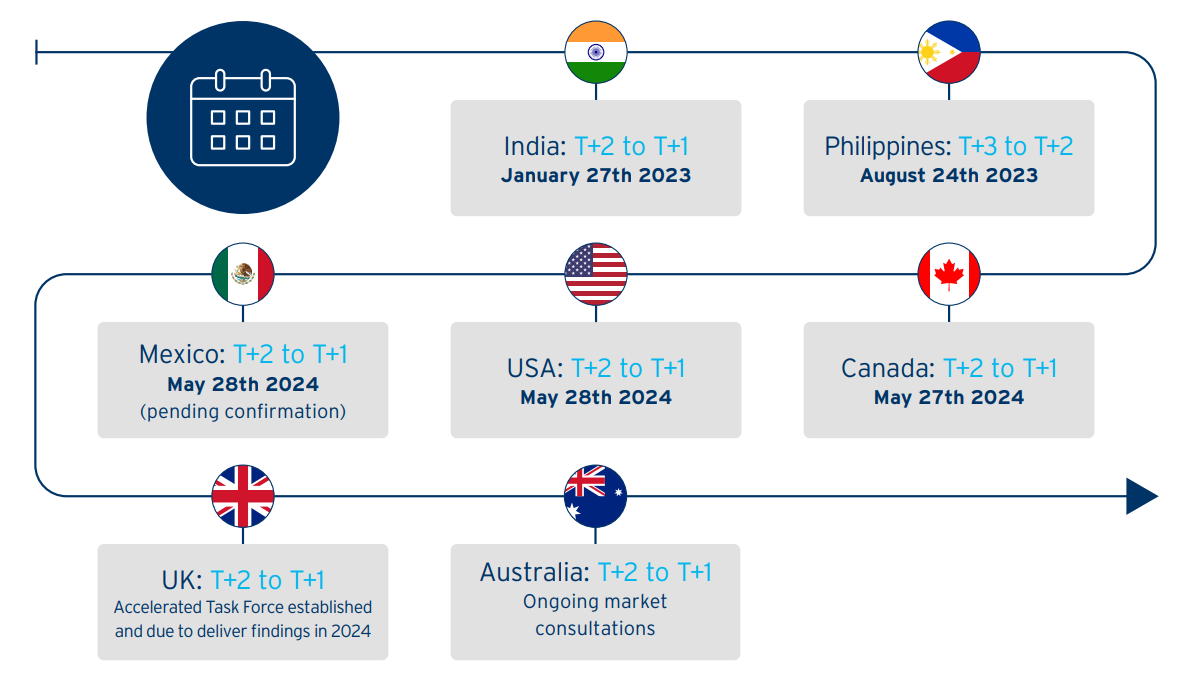

В последнем выпуске аналитической записки CitiBank "Эволюция услуг по ценным бумагам" освещается недавний переход Индии на расчеты по циклу Т+1, который обеспечивает завершение всех торговых расчетов в течение 24 часов после совершения сделки. В то время как США и Канада, наряду с другими ведущими экономиками, активизируют усилия по переходу на расчетный цикл T+1, в исследовании CitiBank оценивается значение технологии распределенных реестров (DLT), CBDC и стабильных монет для ускорения этого перехода.

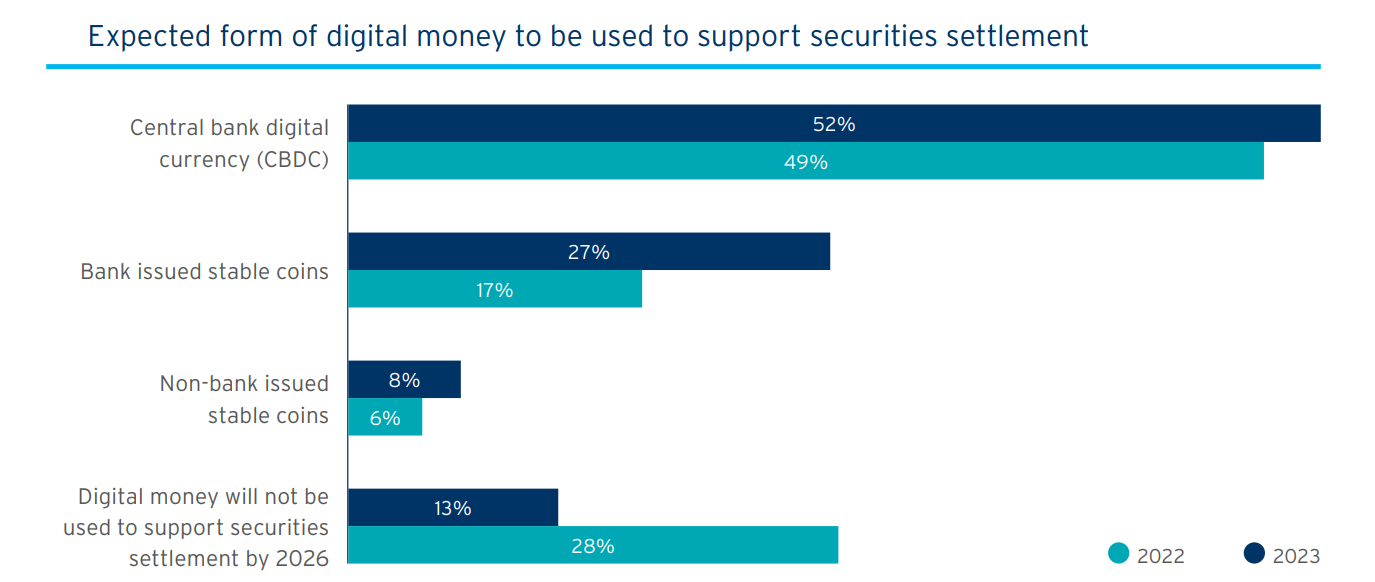

87% из 483 респондентов опроса и 12 инфраструктур финансовых рынков (ИФР) рассматривают CBDC как жизнеспособный вариант сокращения расчетных циклов к 2026 году. По сравнению с предыдущим годом поддержка CBDC увеличилась почти на 21% со стороны фирм, занимающихся ценными бумагами.

Растущая год от года поддержка цифровых наличных поддерживается пилотными проектами внутри страны и трансграничными инициативами. В отчете Citibank говорится следующее:

"Недавние трансграничные эксперименты с участием нескольких банков позволяют получить подробное представление о том, как финансирование центрального банка может быть реализовано в цифровом контексте, как внутри страны, так и на целых рынках".

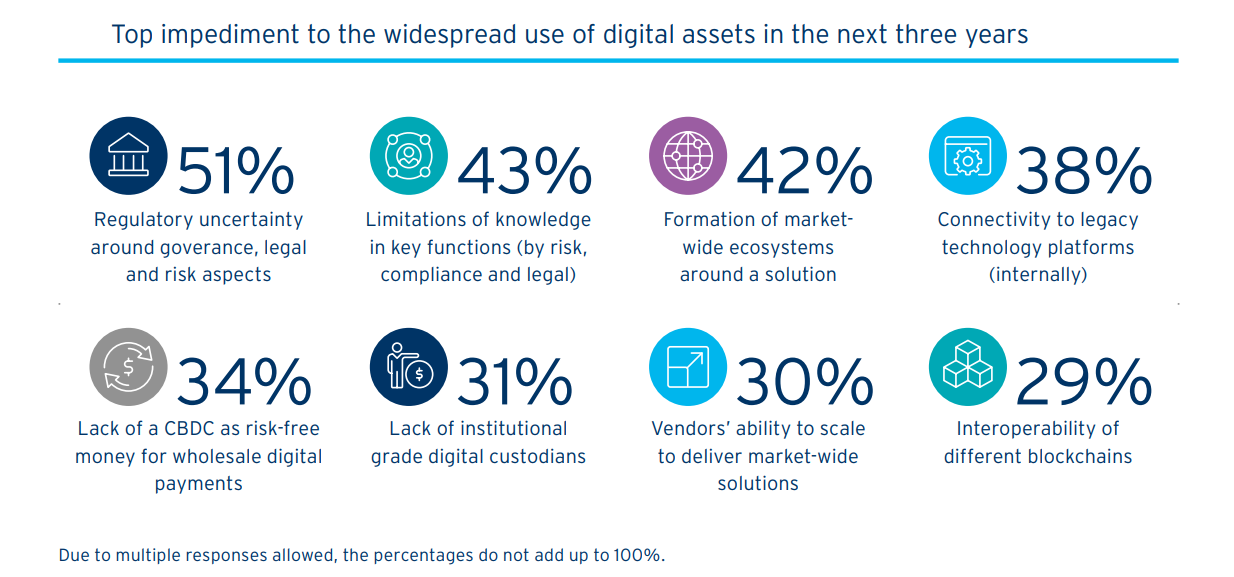

Однако в ближайшие годы основными препятствиями на пути широкого распространения цифровых активов станут, в частности, неопределенность в сфере регулирования, ограниченность знаний, обратная совместимость с традиционными финансовыми системами и совместимость с блокчейном, как указано ниже.

Среди различных финансовых институтов институциональные инвесторы, банки и управляющие активами обладают наибольшей способностью к масштабированию и предоставлению общерыночных решений, что является важнейшим фактором, определяющим широкое распространение CBDC, стейблкоинов и других централизованно управляемых финансовых инструментов.

В ближайшие пять лет, к 2028 году, финансовые устремления выйдут за пределы T+1, говорится в отчете Citibank. Среди ожидаемых изменений - внедрение DLT, сокращение циклов расчетов, механизмы финансирования, ориентированные на цифровые деньги, и отказ от основных банковских систем.

Всего через месяц после того, как Индия предложила 18 центральным банкам идею проведения трансграничных платежей с использованием своего CBDC, Резервный банк Австралии завершил пилотный проект по созданию собственного CBDC.

Сегодня мы совместно с Digital Finance CRC @DigiFinanceCRC опубликовали отчет о результатах пилотного проекта австралийского центрального банка по созданию цифровой валюты.https://t.co/bTT84yBp02#RBA #CBDC #Payments #DigitalPayments #Blockchain #Fintech pic.Twitter.com/WXfe7lchHj

- Резервный банк Австралии (@RBAInfo) 23 августа 2023 г.

Центральный банк Австралии считает, что CBDC может поддержать финансовые инновации в таких областях, как рынки долговых ценных бумаг, может способствовать инновациям в развивающихся секторах частных цифровых денег и повысить устойчивость и инклюзивность в рамках более широкой цифровой экономики.

Журнал: Нужно ли запрещать выплаты по выкупам? Идея привлекательная, но опасная

Источник