Cardanos (ADA) - впечатляющий прирост в 816% в 2021 году - катапультировал рыночную капитализацию платформ смарт-контрактов до 61 миллиарда долларов. Чтобы полностью понять, как далеко продвинулся этот протокол третьего поколения, абсолютный лидер, Ether (ETH), провел такую же оценку всего шесть месяцев назад.

По мере того как цена Cardanos меняется, меняются и его рынки деривативов, а открытый интерес по фьючерсам на сумму почти 1 миллиард долларов представляет как возможность, так и угрозу для цены. Осторожные инвесторы теперь будут сомневаться, не за горами ли потенциальная ликвидация на сумму 200 миллиардов долларов, что дает сходство с 23-процентным крахом, произошедшим 17 апреля.

DeFi ищет альтернативы

Нет сомнений в том, что децентрализованные финансы (DeFi) подпитывают ралли криптовалют, ориентированных на смарт-контракты, а медианные комиссии сетей Ethereum, превысившие 35 долларов, побудили инвесторов искать альтернативы.

Cardano использует механизм Proof-of-Stake (POS), хотя все еще ожидает своего обновления Goguen, которое добавит поддержку смарт-контрактов и выпуска собственных токенов. В то время как ADA является инфляционным, текущее предложение в 32 миллиарда будет ограничено 45 миллиардами.

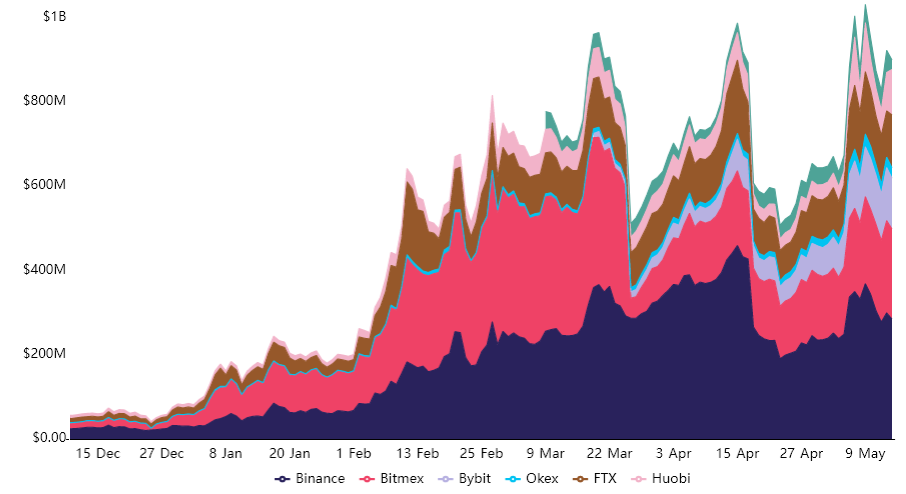

Исторический максимум в 1,97 доллара США 13 мая привел к тому, что открытый интерес по фьючерсным контрактам Cardano достиг 940 миллиардов долларов. Учитывая, что объемы фьючерсов на Карданос редко превышают 4 миллиарда долларов, эта цифра открытого интереса довольно впечатляет.

Ликвидация длинных контрактов на 195 миллионов долларов 17 апреля была частично причиной 23% -ного обвала, произошедшего в течение 4 часов. Тем не менее, открытый интерес значительного размера не может служить основным катализатором каскадных ликвидаций.

Кредитное плечо является виновником негативных сюрпризов.

Открытый интерес - это мера количества открытых фьючерсных контрактов, но они всегда совпадают между покупателями (длинные позиции) и продавцами (короткие позиции). Таким образом, наиболее агрессивная ликвидация происходит, когда длинные позиции используют чрезмерное кредитное плечо, и единственный способ измерить это - через ставку фондирования.

Бессрочные контракты также известны как обратные свопы, и у этих контрактов есть ставка финансирования, которая обычно меняется каждые 8 часов. Когда (покупатели) используют более высокое кредитное плечо, эта комиссия увеличивается, поэтому их счета постепенно истощаются. Когда происходит ажиотаж розничных покупок, комиссия может доходить до 5,5% в неделю.

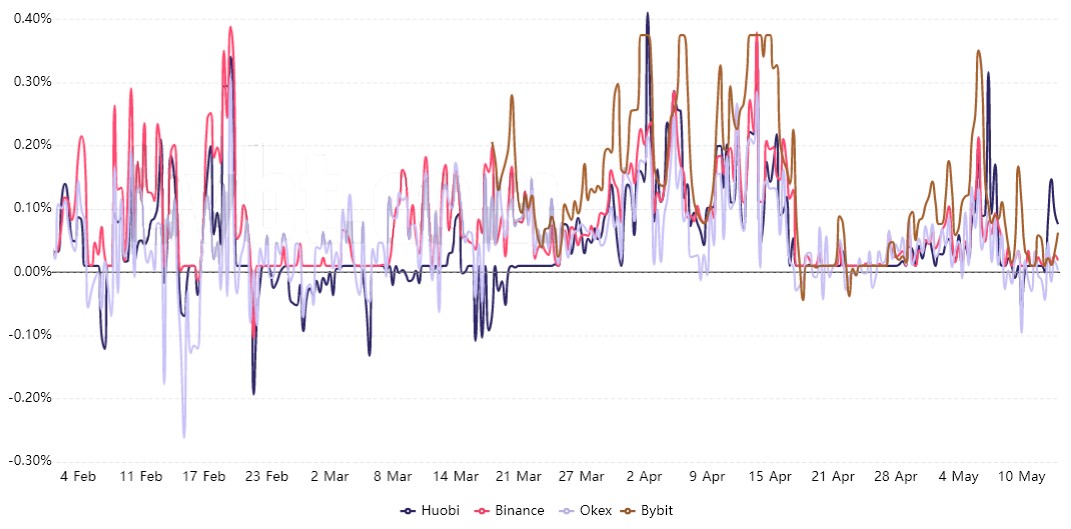

Приведенный выше график показывает, насколько завышенным было кредитное плечо покупателей перед крахом 17 апреля.

Ставка фондирования 0,30% каждые 8 часов равняется 6,5% еженедельно, что является тяжелым бременем для тех, кто имеет длинные позиции.

Такие высокие уровни финансирования необычны, и для срабатывания стоп-приказов не требуется много времени. Это именно то, что произошло, когда 17 апреля цена биткойна упала до 52000 долларов и потянула весь рынок криптовалют на юг.

Однако текущая ставка финансирования близка к 0 на большинстве бирж, что указывает на сбалансированное использование кредитного плеча на стороне покупки и продажи. Это означает, что даже при резком росте открытого интереса нет никаких признаков того, что рынок деривативов вызовет потенциальный обвал цен ADA.

Источник