Взаимосвязь между ценой Биткойна и доходностью казначейских облигаций США уже давно считается сильным индикатором благодаря историческим данным и лежащему в их основе обоснованию.

Снижение биткойнов вдвое по сравнению с доходностью 10-летних казначейских облигаций

По сути, когда инвесторы обращаются к государственным облигациям в целях безопасности, такие активы, как Биткойн (BTC), которые считаются рискованными, имеют тенденцию работать плохо.

Примечательный график, опубликованный TXMC на X (ранее известный как Twitter), утверждает, что сокращение биткойнов вдвое совпало с «относительными локальными минимумами» доходности 10-летних казначейских облигаций. Несмотря на сомнительное использование термина «относительный», который не совсем соответствует трехмесячному минимуму, все же стоит изучить макроэкономические тенденции, связанные с прошлыми сокращениями в два раза.

Снижение #BTC пополам случайно достигало локального минимума доходности казначейских облигаций каждый из первых трёх раз. После этих моментов рисковые активы в целом выросли, а ожидания роста также улучшились.

– (@TXMCtrades) 18 сентября 2023 г.

Так родился близорукий биткойн-рассказ о шоках предложения. Но это всегда было макро. pic.twitter.com/KGQ4TMeKWC

Прежде всего, важно подчеркнуть, что автор утверждает, что корреляцию не следует воспринимать как «прямую причинно-следственную связь между доходностью и ценой BTC». Кроме того, TMXC утверждает, что более 92% поставок биткойнов уже выпущено, предполагая, что ежедневная эмиссия вряд ли станет фактором, «поддерживающим цену актива».

Может ли график доходности 10-летних облигаций быть полезен в сравнении с Биткойном?

Во-первых, важно признать, что человеческое восприятие по своей природе склонно выявлять корреляции и тенденции, реальные или воображаемые.

Например, во время первого сокращения Биткойна вдвое доходность 10-летних облигаций стабильно росла в течение четырех месяцев, что затрудняет определение этой даты как ключевого момента для показателя.

Можно было бы дать некоторую выгоду от сомнений, поскольку фактически накануне 28 ноября 2012 года доходность упала ниже 1,60%, уровня, не наблюдавшегося в предыдущие три месяца. По сути, после первого сокращения биткойнов вдвое инвесторы с фиксированным доходом решили переломить тенденцию, распродав казначейские облигации, тем самым повысив доходность.

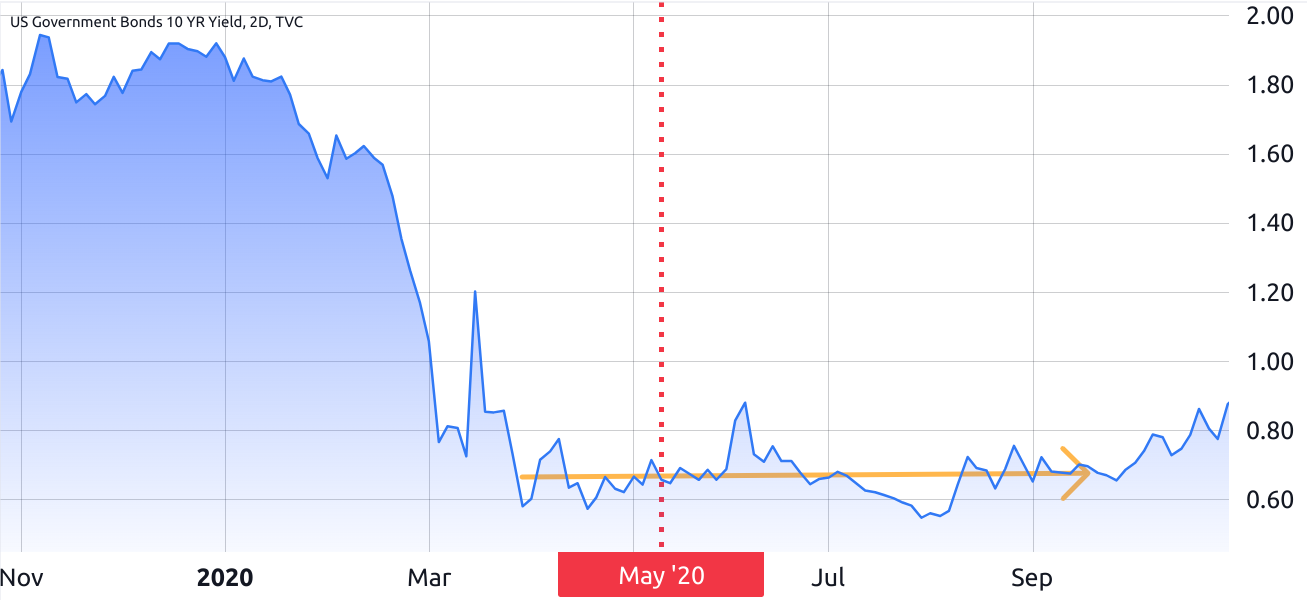

Однако наиболее интригующий аспект возникает вокруг третьего сокращения Биткойна вдвое в мае 2020 года с точки зрения «относительного» минимума доходности. Доходность упала ниже 0,8% примерно за 45 дней до события и оставалась на этом уровне более четырех месяцев.

Трудно утверждать, что доходность 10-летних облигаций достигла своей самой низкой точки ближе к третьему сокращению вдвое, особенно когда цена Биткойна выросла только на 20% за последующие четыре месяца. Для сравнения, за вторым сокращением вдвое в июле 2016 года последовал рост всего на 10% за четыре месяца.

Следовательно, попытка приписать бычий рост Биткойна конкретному событию с неопределенной датой окончания не имеет статистического обоснования.

Связанный материал: Цена биткойна под угрозой? Индекс доллара США подтверждает бычий «золотой крест»

Таким образом, даже если принять идею «относительных» локальных минимумов на 10-летнем графике доходности, нет убедительных доказательств того, что дата сокращения биткойна вдвое напрямую повлияла на его цену, по крайней мере, в последующие четыре месяца.

Хотя эти результаты не согласуются с гипотезой TMXC, они поднимают интересный вопрос о макроэкономических факторах, действующих во время реального роста цен на биткойны.

Ни одно ралли биткойнов не будет одинаковым, независимо от халвинга

В период с 5 октября 2020 года по 5 января 2021 года стоимость Биткойна выросла на 247%. Этот рост произошел через пять месяцев после сокращения вдвое, что побудило нас задаться вопросом, какие примечательные события произошли в этот период.

Например, за это время индекс малой капитализации Russell 2000 значительно превзошел компании S&P 500 с разницей в производительности на 14,5%.

Эти данные свидетельствуют о том, что инвесторы искали профили с более высоким риском, учитывая, что средняя рыночная капитализация компаний Russell 2000 составляла 1,25 миллиарда долларов, что значительно ниже, чем у компаний из S&P 500 — 77,2 миллиарда долларов.

Следовательно, чем бы ни было вызвано это движение, оно, похоже, было связано со стремлением к более рискованным активам, а не с какими-либо тенденциями доходности казначейских облигаций четырьмя месяцами ранее.

В заключение, графики могут вводить в заблуждение при анализе длительных периодов времени. Привязка ралли Биткойна к отдельному событию не является статистической строгостью, поскольку подъем обычно начинается через три или четыре месяца после указанного события.

Это подчеркивает необходимость более детального понимания рынка криптовалют, учитывающего многогранные факторы, влияющие на динамику цен Биткойна, а не полагающегося исключительно на упрощенные корреляции или отдельные точки данных.

Источник