Недавние потрясения на рынке криптовалют были отмечены рядом каскадных событий, включая крах Terra UST и крах известного хедж-фонда Three Arrows Capital (3AC). Особенно заметным и, возможно, наиболее влиятельным событием стала череда проблемных централизованных платформ криптокредитования, которые нанесли непропорционально большой ущерб розничным инвесторам.

Эти инвесторы были ошеломлены прекращением вывода средств, введенным такими проблемными фирмами, как BlockFi, Celsius, Voyager и многими другими. Заголовки газет рисуют историю более странную, чем вымысел, со слухами о бегстве руководителей компаний из страны и появлении Джона Пирпонта Моргана последнего времени для спасения отрасли. Ищейки блокчейна прослеживают цифровой след, чтобы обнаружить скрытые кошельки и непонятные транзакции, как сцены из голливудского фильма.

Когда пыль осядет, вопросы, несомненно, потребуют ответов. Как криптокредиторы потерпели крах? Что случилось с деньгами клиентов? Как можно защитить инвесторов в будущем? Обрывки публичной информации, такие как заявление о банкротстве Voyager, могут помочь собрать воедино некоторые предварительные ответы.

Фанера компетентности и безопасности

На первый взгляд, Voyager Digital обладает многими признаками квалифицированного делового учреждения. Voyager является публично зарегистрированной компанией, торгующейся под тикером VOYG на фондовой бирже Торонто. Генеральный директор компании, Стивен Эрлих, имеет большой опыт работы в сфере традиционных финансов (TradFi), ранее занимая должность генерального директора E*TRADE, онлайн-платформы для розничных инвесторов.

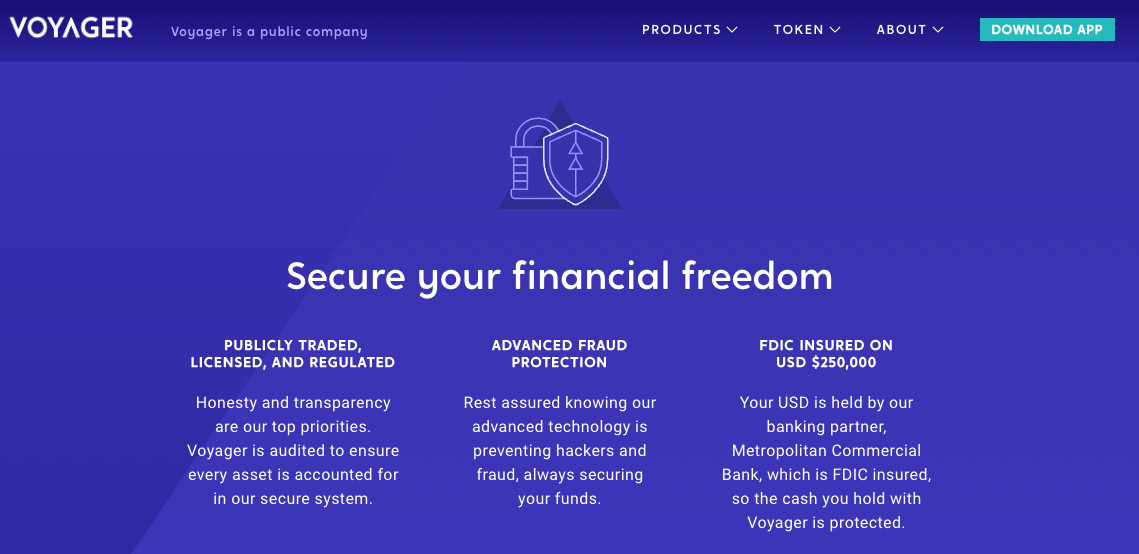

На сайте Voyager говорится о том, что компания "торгуется на бирже, имеет лицензию и регулируется. Честность и прозрачность - наши главные приоритеты". В действительности, комплексная нормативная база, применяемая к TradFi, просто еще не существует для криптоиндустрии. Даже собственное раскрытие рисков Voyager говорит вам, что "криптовалюты не регулируются или регулируются слабо в большинстве стран, включая Соединенные Штаты".

Самой спорной маркетинговой тактикой Voyager является их сообщение о страховании Федеральной корпорации страхования депозитов (FDIC): "Ваши доллары США хранятся у нашего банковского партнера, Metropolitan Commercial Bank, который застрахован FDIC, поэтому наличные деньги, которые вы храните в Voyager, защищены". Voyager пренебрегает завершением предложения, которое должно было быть длиннее, объясняя, что наличные деньги защищены от краха MC Bank, а не самой компании Voyager. Как сообщает Forbes, FDIC в настоящее время расследует деятельность компании Voyager в связи с возможной ложной рекламой и введением в заблуждение.

Розничным инвесторам нанесен удар

В заявлении о банкротстве Voyager указано, что Three Arrows Capital допустила дефолт по кредитам на общую сумму 15 250 BTC и 350 миллионов USDC в июне 2022 года. Эти кредиты составляли более 50% кредитного портфеля Voyager по состоянию на первый квартал 2022 года. Эти кредиты не только не были обеспечены, но и представляли собой высококонцентрированный риск для одного контрагента.

Из заявления о банкротстве Voyager также следует, что подавляющее большинство из 50 крупнейших необеспеченных требований представлены клиентами в диапазоне от 9 771 026,39 долларов США до 955 417,27 долларов США. Большинство из этих клиентов не являются достаточно крупными, чтобы быть учреждениями, и, скорее всего, являются розничными инвесторами.

Как и в случае с предыдущим крахом Terra UST, интернет наводнили мучительные истории от разгневанных и расстроенных клиентов. Журналист Лора Шин подробно описала опыт Джесса Арчера, клиента Voyager, которого привлекло рекламируемое 9% вознаграждение за депозиты в USDC и предполагаемая безопасность стабильных монет по сравнению с более волатильными криптовалютами. Арчер - одна из многих необеспеченных кредиторов Voyager с более чем 70 000 долларов США - деньгами, которые она планировала использовать в качестве первоначального взноса за дом для себя и двоих детей - теперь связана в суде по делам о банкротстве.

Депозиты не все одинаковы

Теперь совершенно ясно, что криптовалютный депозит на централизованной криптоплатформе совсем не похож на фиатный депозит в банке, застрахованном FDIC. Туманный режим криптовалютных депозитов при банкротстве стал горячей темой в мае, когда Coinbase раскрыла в своем квартальном отчете 10-Q, что криптоактивы, хранящиеся от имени клиентов, могут быть предметом процедуры банкротства, и эти клиенты могут стать необеспеченными кредиторами. По правде говоря, Voyager также сделал подобные заявления в своем пользовательском соглашении:

Более того, Voyager телеграфировал о своей рискованной кредитной деятельности, такой как необеспеченные займы 3AC, в том же пользовательском соглашении в разделе 5(D) "Согласие на повторную продажу":

Клиенты вносят криптовалюту на счет Voyager, а баланс отображается в красиво оформленном мобильном приложении. Возможно, клиент не понимает, что платформа теперь имеет широкие права на использование этих средств, включая предоставление их в кредит хедж-фондам. Из-за смешанного характера криптоактивов клиентов трудно даже определить, какая часть активов клиента была заложена, одолжена или использована. После банкротства Voyager предлагает следующее: "Клиенты с криптовалютой на счету (счетах) получат в обмен комбинацию криптовалюты на их счете (счетах), доходов от восстановления 3AC, обыкновенных акций вновь реорганизованной компании и токенов Voyager", что далеко от первоначального баланса, отображаемого в мобильных приложениях клиентов.

Усвоенные тяжелые уроки

Особенно неприятно видеть, как рискованные розничные инвесторы, такие как Джесс Арчер, сталкиваются с неопределенностью в отношении своих сбережений, когда они, возможно, считали, что их криптовалютные вклады защищены так же, как и банковские депозиты. Банковские депозиты не лишены рисков, и компания Circle (эмитент стейблкоина USDC) отметила, что "хранение любой существенной суммы наличности в любом банке влечет за собой риск контрагента и кредитный риск этого банка".

Однако банки работают в условиях развитого законодательства и надежной нормативно-правовой базы. Процедуры четко прописаны на случай банкротства банка, и никогда не возникает сомнений в приоритетности выплат вкладчикам. Согласно FDIC, "ни один вкладчик не потерял ни пенни из застрахованных вкладов с момента создания FDIC в 1933 году".

В итоге, как показывает опыт Voyager, криптодепозиты на платформе криптокредитования совсем не похожи на традиционные банковские вклады. Ключевое различие заключается в том, что одна из них работает практически без регулирования, а другая - с жестким регулированием. Розничным клиентам нужна надежная среда, которая не подвергает их риску, если они пропустят мелкий шрифт о повторной продаже. Регулятивный надзор может помочь создать основу для безопасной и надежной работы, а также надлежащего руководства и управления централизованной криптоплатформой. Кроме того, регулирование поможет клиентам лучше понять, как хранятся и защищаются их средства и какие юридические требования они имеют к этим средствам в обычных и исключительных обстоятельствах.

Необходимо поднять планку для централизованных операторов в криптоиндустрии. Пуристы будут вспоминать пословицу "не твои ключи, не твои монеты". Если придерживаться более умеренной точки зрения, то, возможно, право собственности передается не только путем самостоятельного хранения закрытых ключей, но и может быть передано более прозрачным и строгим способом, защищенным законом и регулированием. Для централизованных операторов мантра может звучать так: "Не ваши ключи, но все еще ваши монеты, при всех вероятных и предсказуемых сценариях, даже при банкротстве".

Источник