Недавняя распродажа на крипторынке была отмечена сбоем Terra в LUNA/UST, который оставил инвесторов в руинах, уничтожил десятки миллиардов долларов стоимости за считанные дни и, скорее всего, вызовет строгую политику регулирования стейблкоинов. ответ в ближайшее время.

TerraUSD, или UST, был разработан как алгоритмический стейблкоин — особый цифровой актив, привязанный к стоимости одного доллара США. Чтобы сохранить свою ценность, алгоритмические стейблкоины поддерживаются набором смарт-контрактов на блокчейне, также называемым «протоколом», который требует, чтобы залог в виде других цифровых активов был введен в систему для выпуска алгоритмических стейблкоинов. .

В отличие от стейблкоинов с резервным обеспечением, которые полагаются на стороннюю организацию для управления денежной массой и поддержания достаточных резервов, обычно в форме казначейских облигаций США, денежных эквивалентов или других традиционных активов, алгоритмические стейблкоины не полагаются на третью сторону. а скорее на программируемом программном обеспечении для управления поставками и поддержания адекватного залога.

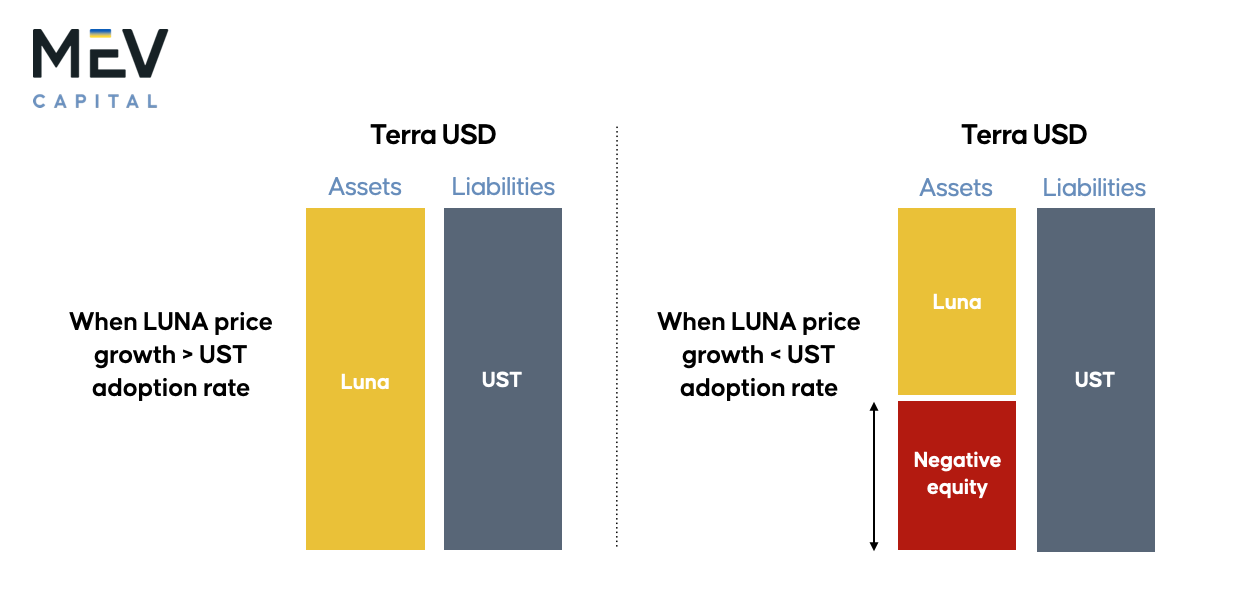

Особенность UST, которая сделала его очень уязвимым для банков, заключалась в том, что обязательства UST были обеспечены преимущественно LUNA, дочерней криптовалютой, родственной той же базовой сети — блокчейну Terra. Каждый раз, когда кто-то хотел создать эмиссию UST, нужно было вывести из обращения (сжечь) определенное количество LUNA. И наоборот, каждый раз, когда кто-то сжигал UST, он создавал (чеканил) токены LUNA.

Экономика Terra: отношения LUNA и UST

Алгоритмический стейблкоин Terra и его резервная валюта LUNA работали намеренно структурированным и симбиотическим образом. Было ли это похоже на схему Понци? Обратите внимание на встроенные стимулы.

Еще с марта 2021 года протокол Anchor — децентрализованный протокол, основанный на блокчейне Terra — предлагал процентную ставку от 18 до 23% по депозитам UST и, естественно, начал привлекать множество вкладчиков. Сделка казалась слишком хорошей, чтобы быть правдой: все, что нужно было сделать, это получить UST и внести его в протокол Anchor с доходностью около 20% на доллар.

По мере роста рыночного спроса на UST рос оборот стейблкоина, и для этого, как объяснялось ранее, требовалось сжигание токенов LUNA. Это создало многомесячное повышательное давление на LUNA — его цена выросла на 6,50 долларов США и достигла пика в 116 долларов США всего за 13 месяцев, увеличившись в 16 раз. Но с увеличением количества стейкеров (депонентов) в протоколе Anchor процентные обязательства блокчейна Terra резко выросли в абсолютном значении.

Luna Foundation Guard, сингапурская некоммерческая организация, созданная для поддержки экосистемы Terra, должна была неоднократно вкладывать капитал в протокол Anchor, чтобы он мог покрывать обязательства и выплачивать доход вкладчикам.

Во-первых, это не была стабильная система, но пока уровень принятия UST сочетался с растущей ценой LUNA, теоретически залога было достаточно, даже если он состоял из одного, волатильного и плохо построенного базового актива.

- Люди выходят (сжигают) UST и получают (чеканят) LUNA;

- Они продают LUNA другим стейблкоинам, таким как USDC, USDT и DAI, чтобы полностью выйти из экосистемы Terra;

- цена LUNA снижается;

- Цикл повторяется и усиливается по мере дальнейшего распространения паники и неопределенности.

Когда в этот цикл вовлечено достаточное количество людей, наступает момент, когда обязательства ЕСН превышают его активы, и начинается «бегство из банков».

Здесь свою роль играют и рыночные спекулянты. Увидев дрожащую систему, они подливают масла в огонь, начав делать ставки против экосистемы Terra, закоротив и UST, и LUNA. Где-то в этот момент UST начинает значительно снижаться от стоимости 1 доллара США.

Вход в смертельную спираль

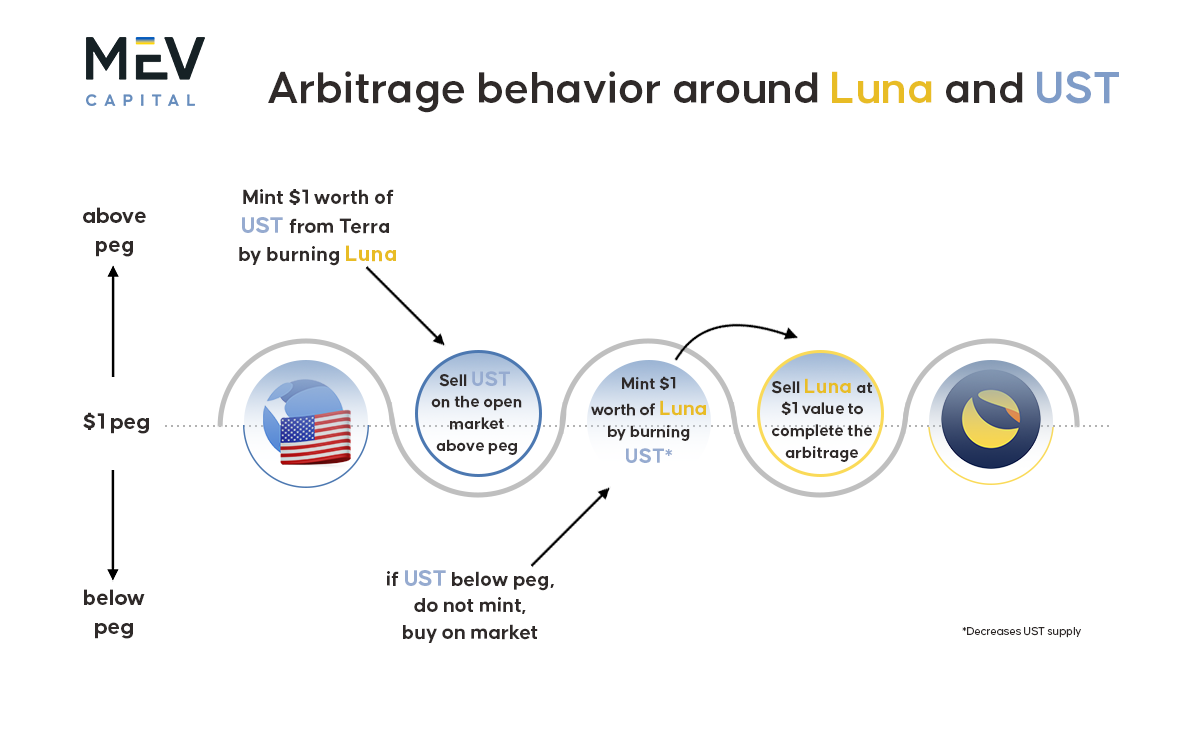

И вот начинается печально известная смертельная спираль. Арбитры начинают использовать переплетенный механизм чеканки/сжигания UST. Отношения между двумя цифровыми активами запрограммированы таким образом, что 1 UST всегда можно обменять на LUNA стоимостью 1 доллар США, независимо от текущей цены LUNA.

Таким образом, всякий раз, когда UST ниже 1 доллара США, экономически целесообразно обменять его на 1 доллар США в LUNA и мгновенно продать LUNA для завершения арбитража. Неудивительно, что именно так и произошло. Он слил весь залог из системы, обрушил цену LUNA и слил большую часть депозитов из протокола Anchor. Количество депозитов UST увеличилось примерно с 14 миллиардов 6 мая до 1 миллиарда 19 мая, что на 93% меньше, чем за две недели. Это действительно была буря библейских масштабов.

Более того, предложение LUNA эластично — это означает, что при снижении цены в обращение выпускается больше LUNA, чтобы поддерживать баланс активов и пассивов UST. Падение цены, однако, было настолько сильным и быстрым, что эластичность была ошибкой, а не просто особенностью в данном конкретном случае, и полностью уничтожила ценность и возможности восстановления базовой LUNA.

После отмены привязки UST оборотное количество монет LUNA увеличилось с 345 миллионов до 6,5 триллионов (да, триллионов) монет, что, по сути, сделало ее бесполезной. По данным CoinMarketCap, LUNA, теперь переименованная в Terra Classic или LUNC, теперь имеет цену значительно ниже 0,0001 доллара США.

Можно ли было предсказать расплавление Терры?

Должен ли мир предвидеть приближение кризиса LUNA/UST? Без вопросов, да. Прозрачный характер блокчейна и алгоритмических стейблкоинов также предоставляет любому достаточно любопытному все инструменты, чтобы увидеть и понять модель оборотного предложения, цикл чеканки/сжигания и механизмы обеспечения. Даже с Террой было много разоблачителей, публично выступавших за неминуемую гибель, но человеческая психология победила всех.

Даже если поначалу вы были настроены скептически, но продолжали получать 20% доходности от своих активов, через некоторое время, вероятно, неосознанно вы начали преуменьшать тревожные сигналы и сосредоточивались на положительных моментах. По крайней мере, пока дерьмо не попало в вентилятор.

Уроки, которые необходимо усвоить

Трагический случай с Terra, который может стать крупнейшим событием разрушения богатства на крипторынке, не указывает на то, что «в криптовалюте нет такой вещи, как низкий риск», а скорее демонстрирует, что рынок все еще находится в стадии развития. и то, что мы наблюдаем, можно охарактеризовать как адаптацию крипторынка к меняющейся среде.

TerraUSD — особенный и плохо спроектированный стейблкоин, и это главная причина, по которой этот эксперимент закончился неудачно. С тех пор другие стейблкоины и их соответствующие механизмы обеспечения также оказались под давлением рынка. 12 мая даже Tether (USDT) — крупнейший централизованный стейблкоин — пережил отмену привязки на 6%, которая длилась около четырех часов.

Некоторые стабильные монеты полностью #rekt, некоторые потеряли свою привязку на какое-то время, а некоторые остались нетронутыми, например, USDC или DAI. Урок здесь заключается в том, что фундаментально надежные системы преобладали и действовали как активы-убежища во время общей распродажи на рынке. Это не останется незамеченным участниками рынка, и доверие к ним будет только расти.

Каждый будущий претендент должен будет заслужить свое место среди элиты стейблкоинов. Они будут проверены, как и должны, и выживут самые приспособленные, наиболее красноречиво спроектированные, что в конечном итоге сделает всю экосистему более эффективной, безопасной и устойчивой.

Источник