Непостоянные убытки — это один из наиболее признанных рисков, с которыми приходится сталкиваться инвесторам при предоставлении ликвидности автоматизированному маркет-мейкеру (AMM) в секторе децентрализованных финансов (DeFi). Хотя это не фактический убыток, понесенный поставщиком ликвидности (LP), а скорее альтернативная стоимость, возникающая по сравнению с простой покупкой и хранением тех же активов, возможность получить меньшую стоимость обратно при выводе достаточна, чтобы многие инвесторов от DeFi.

Непостоянный убыток обусловлен волатильностью между двумя активами в пуле с равным соотношением — чем больше один актив движется вверх или вниз по отношению к другому активу, тем больше непостоянный убыток. Предоставление ликвидности стейблкоинам или просто отказ от нестабильных пар активов — это простой способ уменьшить непоправимые потери. Однако доход от этих стратегий может быть не таким привлекательным.

Итак, вопрос: есть ли способы участвовать в высокодоходном пуле LP и в то же время максимально сократить непостоянные потери?

К счастью для розничных инвесторов, ответ положительный, поскольку новые инновации продолжают решать существующие проблемы в мире DeFi, предоставляя трейдерам множество способов избежать непоправимых потерь.

Неравномерные пулы ликвидности помогают уменьшить непоправимые потери

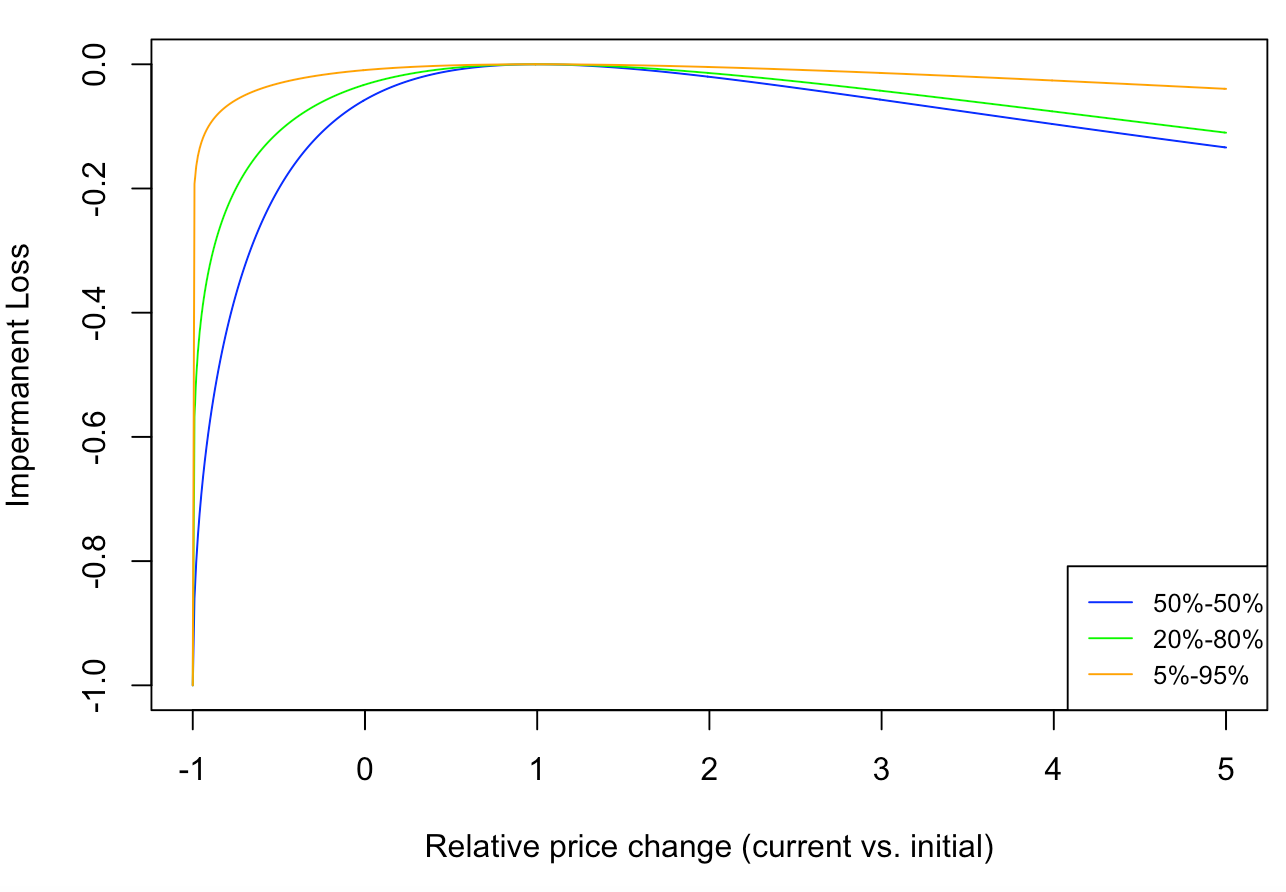

Говоря о непостоянных убытках, люди часто ссылаются на традиционный пул из двух активов с равным соотношением 50%/50%, т. е. инвесторы должны обеспечить ликвидность для двух активов по одинаковой стоимости. По мере развития протоколов DeFi появляются неравномерные пулы ликвидности, помогающие уменьшить непоправимые потери.

Как показано на графике ниже, отрицательная величина от пула с равным соотношением намного больше, чем от пула с неравным соотношением. При одинаковом относительном изменении цены — например, эфир (ETH) увеличивается или уменьшается на 10% по отношению к доллару США (USDC) — чем более неравномерно соотношение двух активов, тем меньше непостоянные потери.

Протоколы DeFi, такие как Balancer, сделали неравномерные пулы ликвидности доступными с начала 2021 года. Инвесторы могут исследовать различные неравномерные пулы, чтобы найти лучший вариант.

Пулы ликвидности с несколькими активами — шаг вперед

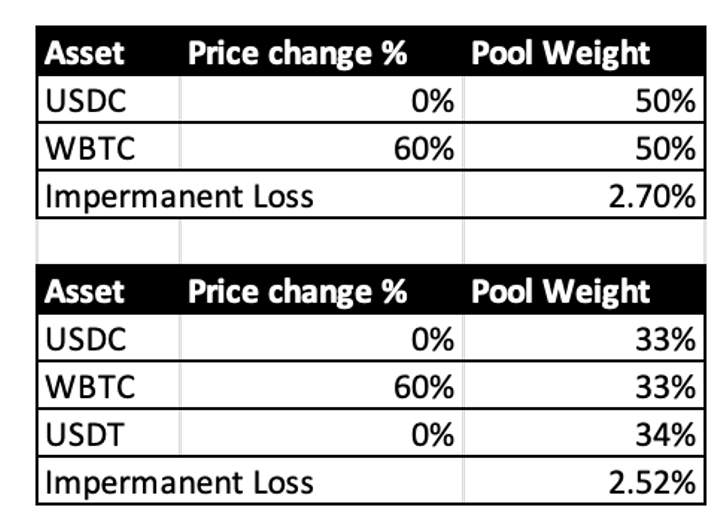

В дополнение к неравномерным пулам ликвидности пулы ликвидности с несколькими активами также могут помочь уменьшить непоправимые потери. Просто добавляя больше активов в пул, вступают в силу эффекты диверсификации. Например, при одинаковом движении цены Wrapped Bitcoin (WBTC) тройной пул с равным соотношением USDC-WBTC-USDT имеет меньшие временные убытки, чем пул с равным соотношением USDC-WBTC, как показано ниже.

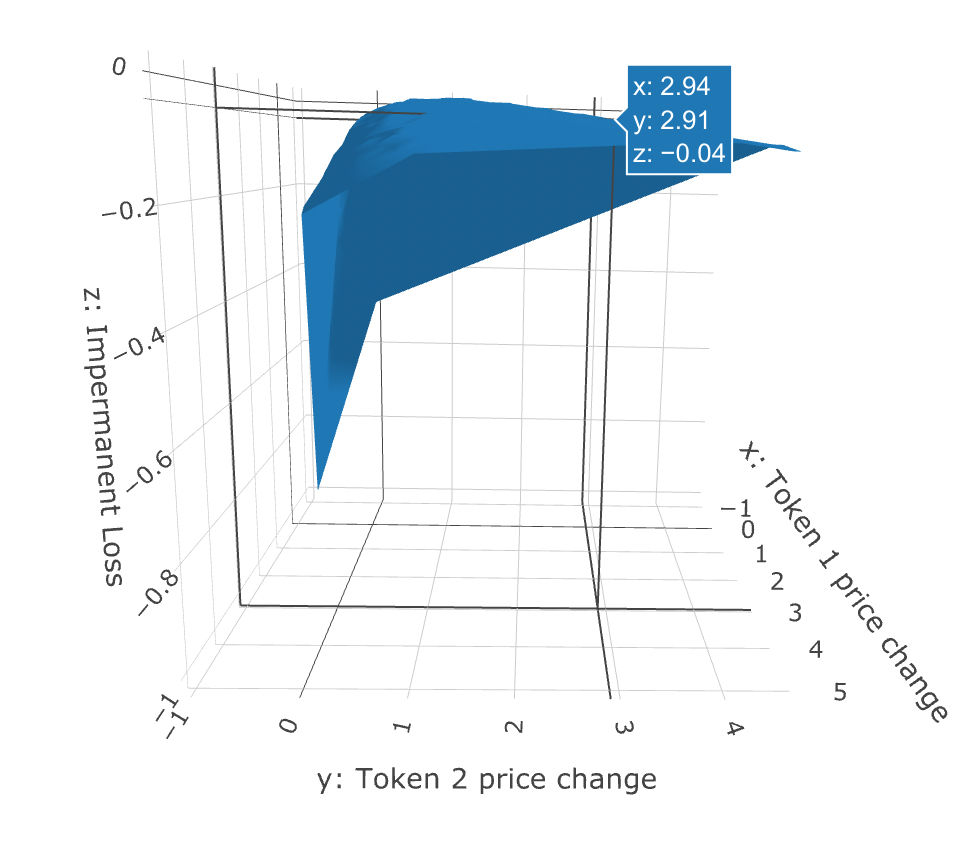

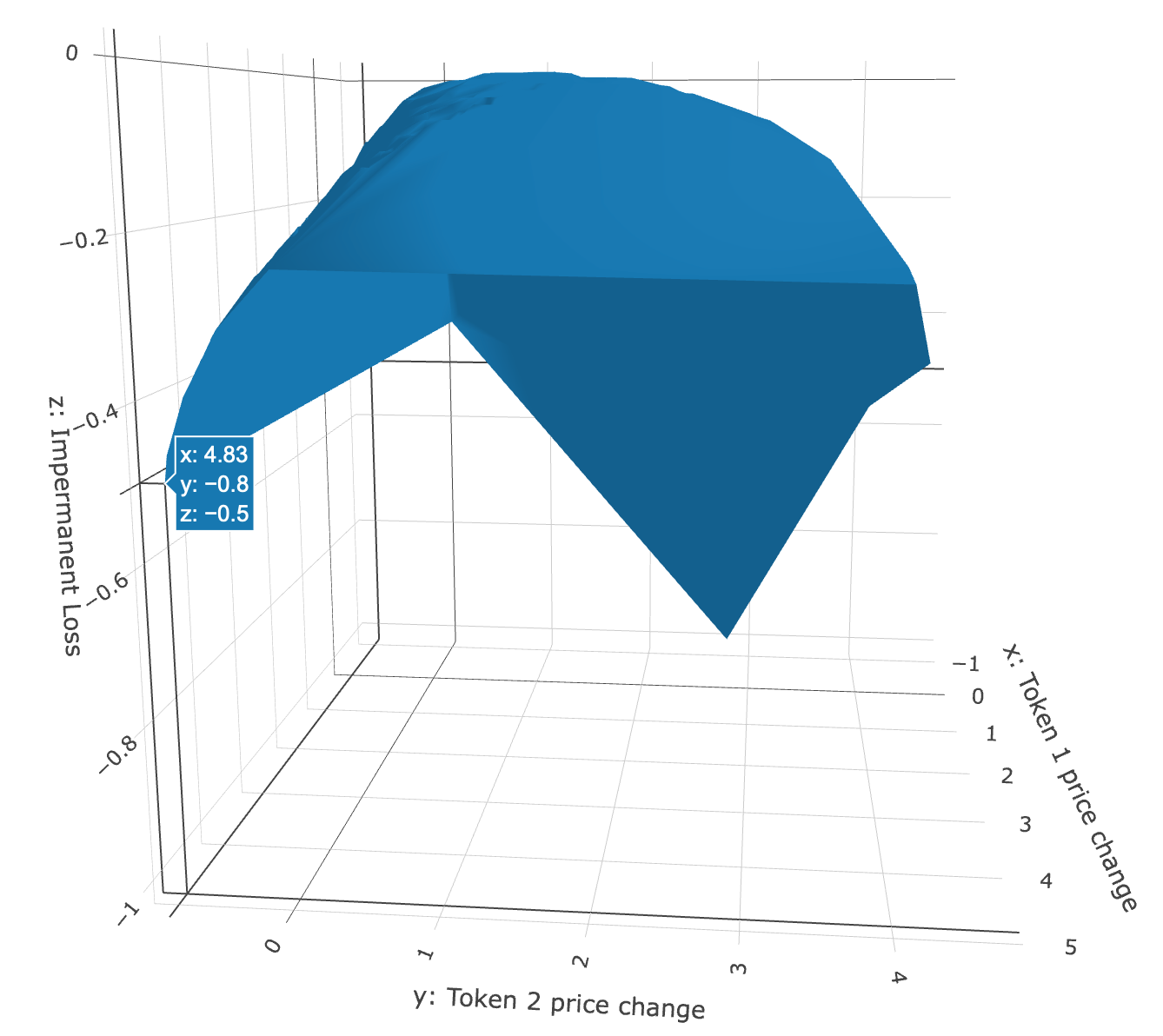

Подобно пулу ликвидности с двумя активами, чем более коррелированы активы в пуле с несколькими активами, тем больше непостоянные потери, и наоборот. Трехмерные графики ниже отображают непостоянные потери в тройном пуле с учетом разных уровней изменения цены токена 1 и токена 2 относительно стейблкоина, при условии, что в пуле находится один стейблкоин.

Когда относительное изменение цены токена 1 по отношению к стабильной монете (294%) очень близко к относительному изменению цены токена 2 (291%), непостоянные потери также невелики (-4%).

Когда относительное изменение цены Токена 1 по отношению к стейблкоину (483%) сильно отличается и далеко от относительного изменения цены Токена 2 по отношению к стейблкоину (8%), непостоянная потеря становится заметно больше (-50%).

Односторонние пулы ликвидности — лучший вариант

Хотя неравномерный пул ликвидности и пул с несколькими активами помогают уменьшить непостоянные убытки от позиции LP, они не устраняют их полностью. Если инвесторы вообще не хотят беспокоиться о непоправимых потерях, существуют и другие протоколы DeFi, которые позволяют инвесторам предоставлять только одну сторону ликвидности через односторонний пул ликвидности.

Можно задаться вопросом, куда передается риск непоправимой потери, если инвесторы не несут риска. Одним из решений, предлагаемых Tokemak, является использование собственного токена протокола, TOKE, для снижения этого риска. Инвесторам нужно только предоставить ликвидность, такую как эфир, на одну сторону, а держатели TOKE предоставят TOKE на другой стороне, чтобы соединиться с эфиром для создания пула ETH-TOKE. Любые непостоянные убытки, вызванные движением цены эфира по отношению к TOKE, будут покрыты держателем TOKE. В свою очередь, держатели TOKE берут все комиссионные за своп из пула LP.

Поскольку держатели TOKE также имеют право голосовать за следующие пять пулов, в которые будет направлена ликвидность, их также подкупают протоколы, которые хотят, чтобы они голосовали за свои пулы ликвидности. В конце концов, держатели TOKE несут непостоянные убытки от пула и компенсируются комиссией за своп и вознаграждением за взятки в TOKE.

Другое решение состоит в том, чтобы разделить риски на разные транши, чтобы инвесторы, избегающие риска, были защищены от непоправимых убытков, а инвесторы, склонные к риску, которые несут риск, получили компенсацию в виде высокодоходного продукта. Такие протоколы, как Ondo, предлагают старший фиксированный транш, при котором непостоянные убытки смягчаются, и переменный транш, при котором непостоянные убытки поглощаются, но предлагается более высокая доходность.

Автоматизированный менеджер LP может уменьшить головную боль инвесторов

Если все вышеперечисленное кажется слишком сложным, инвесторы все же могут придерживаться наиболее распространенного пула с равным соотношением 50%/50% и использовать автоматизированного менеджера LP для активного управления и динамической ребалансировки позиции LP. Это особенно полезно в Uniswap v3, где инвесторам необходимо указать диапазон, в котором они хотят предоставить концентрированную ликвидность.

Автоматизированные менеджеры LP проводят стратегии ребалансировки, чтобы помочь инвесторам максимизировать комиссионные LP и минимизировать непоправимые убытки, взимая комиссию за управление. Есть две основные стратегии: пассивная ребалансировка и активная ребалансировка. Разница заключается в том, что активный метод ребалансировки заменяет токены для достижения суммы, необходимой во время ребалансировки, в то время как пассивный метод ребалансировки не меняет местами, а только постепенно, когда достигается заранее установленная цена токена (аналогично лимитному ордеру).

На волатильном рынке, где цены постоянно движутся в боковом направлении, стратегия пассивной ребалансировки работает хорошо, потому что не нужно часто ребалансировать и платить большие суммы комиссионных за своп. Но на трендовом рынке, где цена продолжает двигаться в одном направлении, активная ребалансировка работает лучше, потому что стратегия пассивной ребалансировки может пропустить лодку и долгое время оставаться вне диапазона LP и не взимать комиссию за LP.

Чтобы выбрать подходящего автоматизированного менеджера LP, инвесторы должны найти того, который соответствует их склонности к риску. Существуют пассивные стратегии ребалансировки, такие как Charm Finance, которые направлены на получение стабильной прибыли за счет использования широкого диапазона LP для уменьшения непостоянных потерь. Есть также пассивные менеджеры, такие как Visor Finance, которые используют очень узкий диапазон LP для получения высоких комиссий LP, но также подвержены более потенциальным непостоянным потерям. Инвесторам необходимо выбирать автоматизированных управляющих LP, исходя не только из их склонности к риску, но и из их долгосрочных инвестиционных целей.

Хотя традиционная прибыль LP с равным соотношением может быть подорвана непостоянными потерями, когда базовые токены движутся в очень разных направлениях, для инвесторов доступны альтернативные продукты и стратегии, позволяющие уменьшить или полностью избежать непостоянных потерь. Инвесторам просто нужно найти правильный компромисс между риском и доходностью, чтобы найти наиболее подходящую стратегию LP.

Источник