Это четвертая часть серии статей, целью которой является ответ на следующий вопрос: какова «фундаментальная ценность» Биткойна? Часть первая посвящена стоимости дефицита, часть вторая - рынок движется пузырями, часть третья - скорости принятия, а часть четвертая - скорости хеширования и расчетной цене биткойна.

Скорость хеширования и ориентировочная цена биткойна

В интеллектуальном анализе данных термин «скорость хеширования» является показателем безопасности. Чем больше мощность хеширования, тем выше его безопасность и устойчивость к внешним атакам. Одно дело для хакера атаковать ваш домашний компьютер, и другое дело, когда хакер пытается атаковать десятки тысяч компьютеров по всему миру одновременно.

Рост скорости хэширования связан с постоянно растущей вычислительной мощностью серверов для майнинга, что также означает увеличение затрат на майнинг биткойнов (BTC). Простое правило гласит, что данный вид деятельности должен иметь экономическое удобство, чтобы быть устойчивым с течением времени. Те, кто добывают нефть из земли, должны продавать ее по цене, превышающей затраты на добычу, те, кто производит электричество, должны продавать ее по цене, превышающей издержки производства, и так далее.

То же правило применяется к майнингу биткойнов, согласно которому стоимость электроэнергии, амортизация все более мощных серверов и т. Д. Должны быть ниже, чем доходы, полученные от получения биткойнов за выполненную деятельность.

Следовательно, растущая сложность добычи биткойнов должна сопровождаться экономическим удобством.

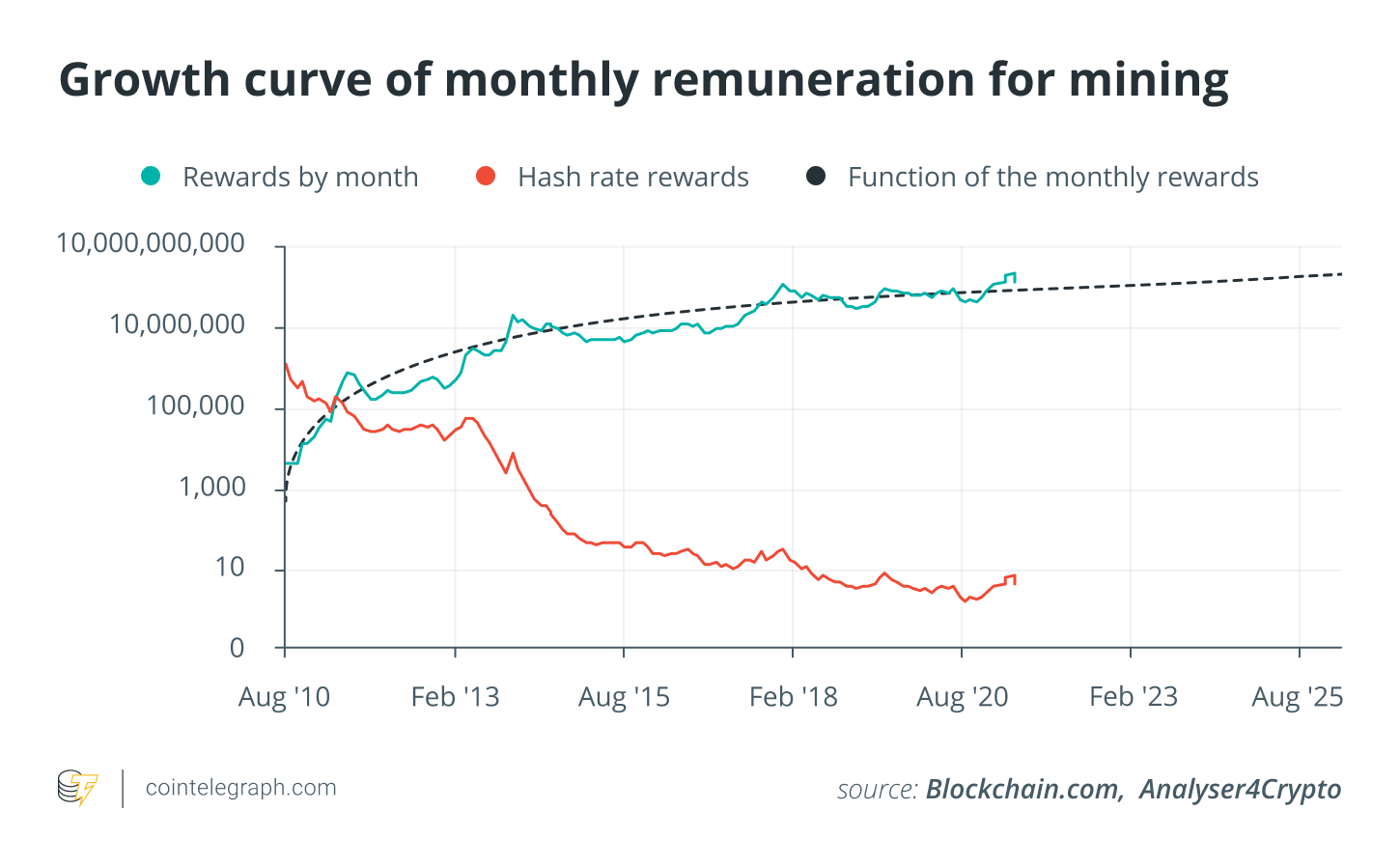

В первые месяцы 2010 года биткойн платил майнерам около 10 000 долларов в месяц. Сегодня, благодаря росту цены на биткойны, сеть майнеров в мире распределяет состояние, превышающее 500 миллионов долларов в месяц, и этой стоимости суждено расти.

Цифра огромна, даже если частично соизмерима с потреблением электроэнергии, но она позволяет нам понять, какое богатство может создать этот «социальный эксперимент». Как видно из графика, рост хешрейта больше, чем рост ежемесячного вознаграждения. Следовательно, чтобы оценить правильную цену Биткойн на основе скорости хеширования, сначала необходимо понять тенденцию вознаграждения за каждую единицу хеширования с течением времени.

Как видим, долларовое вознаграждение хешрейта резко снижается. Это означает, что безопасность со временем увеличивается почти экспоненциально, но стоимость безопасности за это время значительно снижается.

Для лучшего понимания, в то время как вознаграждение за каждый блок растет - несмотря или благодаря уменьшению вдвое, которое увеличивает дефицит, - сложность подрыва нового блока возрастает намного быстрее, по крайней мере, на данный момент. Следовательно, соотношение цена / скорость хеширования снижается, потому что знаменатель увеличивается более существенно, чем числитель.

Итак, чтобы оценить (нелинейную) тенденцию снижения вознаграждения за скорость хеширования, функция, которая лучше всего представляет эту тенденцию, как всегда, является функцией степенного закона, как показано на следующем рисунке.

Как только мы получим эту функцию, умножив две функции роста скорости хеширования и оплаты на одну скорость хеширования, можно будет получить функцию, которая приближает ежемесячное вознаграждение в долларах США с течением времени.

Этот результат не соответствует стоимости отдельного биткойна, а соответствует ежемесячному вознаграждению, которое со временем растет, как видно на предыдущем графике.

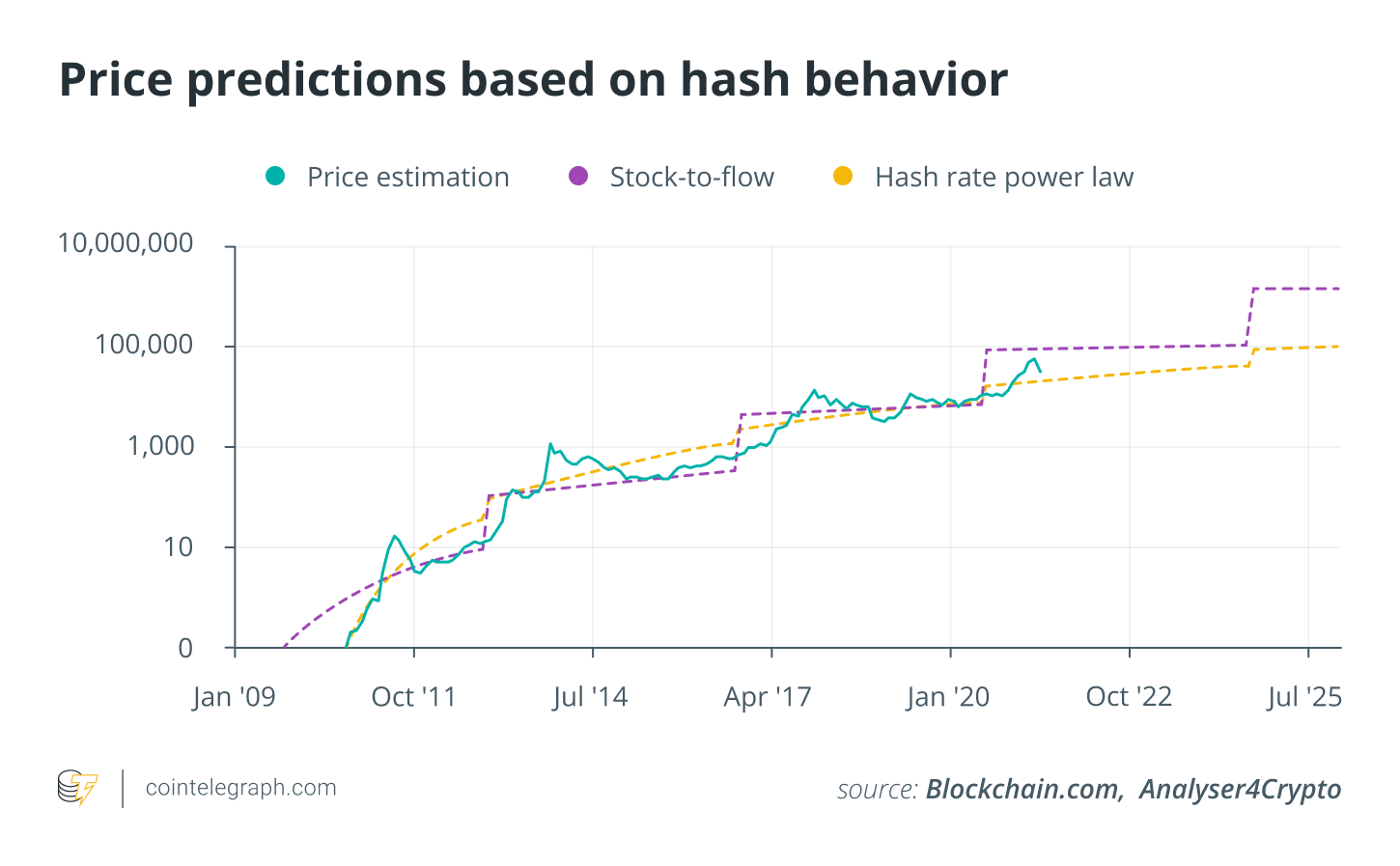

Чтобы оценить цену биткойнов, скорректированную в соответствии с этой метрикой хешрейта, необходимо разделить это значение на среднее количество биткойнов, добытых в данном месяце. Таким образом, мы получаем типичный ступенчатый тренд модели от запасов к потоку, описанной ранее.

Заключение

Мы можем сделать вывод, что даже перед лицом сильной волатильности и явно непонятных движений цен три основных фактора, влияющих на цену Биткойн - дефицит, спрос и стоимость производства - могут быть действительно полезны для понимания динамики цены Биткойна. движения.

Мы можем утверждать, что существуют долгосрочные фундаментальные тенденции в стоимости, которые могут помочь рассматривать Биткойн как «стратегический класс активов» для инвестиций.

Соавторами этой статьи являются Руджеро Бертелли и Даниэле Бернарди.

Руджеро Бертелли - профессор экономики финансовых посредников Сиенского университета. Он преподает банковский менеджмент, управление кредитными рисками и управление финансовыми рисками. Бертелли является членом правления Euregio Minibond, итальянского фонда, специализирующегося на региональных облигациях МСП, а также членом правления и вице-президентом итальянского банка Prader Bank. Он также является консультантом по управлению активами, рискам и распределению активов для институциональных инвесторов. Как специалист по поведенческим финансам, Бертелли участвует в национальных программах финансового образования. В декабре 2020 года он опубликовал книгу о поведенческих финансах и кризисе финансовых рынков La Collina dei Ciliegi.

Даниэле Бернарди - серийный предприниматель, постоянно ищущий инновации. Он является основателем Diaman, группы, занимающейся разработкой прибыльных инвестиционных стратегий, которая недавно успешно выпустила токен PHI, цифровую валюту с целью объединения традиционных финансов с криптоактивами. Работа Бернарди ориентирована на разработку математической модели, которая упрощает процессы принятия решений инвесторами и семейными офисами для снижения рисков. Бернарди также является председателем инвестиционного журнала Italia SRL и Diaman Tech SRL, а также генеральным директором компании по управлению активами Diaman Partners. Кроме того, он является менеджером крипто-хедж-фонда. Он является автором книги о криптоактивах «Генезис криптоактивов». Он был признан «изобретателем» Европейским патентным ведомством за его европейские и российские патенты в области мобильных платежей.

Источник