Криптовалюта становится все более популярной. Между массовым появлением традиционных финансовых институтов - от инвестиционных фондов, банков и страховых компаний - до многомиллионной рыночной капитализации криптовалюту невозможно не заметить.

Таким образом, он также все чаще становится объектом внимания регулирующих органов по всему миру, особенно в Соединенных Штатах. Как эта отрасль может сбалансировать стабильность и защиту инвесторов, с одной стороны, с продвижением и поддержкой инноваций, с другой?

Есть три пути к регулированию криптовалюты. Во-первых, не регулировать его в такой степени, но, учитывая невероятный рост и увеличивающееся совпадение с традиционными финансовыми рынками, маловероятно, что регулирующие органы сочтут этот путь приемлемым.

Другой вариант - регулировать отрасль сверху, без глубокого участия или консультаций со стороны добросовестных компаний в криптопространстве. Такой способ может быть опасным и может принести в жертву мощные финансовые инновации блокчейна, которые можно использовать навсегда.

Третий вариант - и мы считаем, что это единственный по-настоящему жизнеспособный вариант - это регулирование, предполагающее постоянное партнерство с самой отраслью. Многие в криптоиндустрии уже рассматривают такого рода упреждающее, ориентированное на инновации регулирование как нечто, что значительно продвинет отрасль.

Регулирование биткойнов в историческом контексте

Биткойн (BTC) зародился более десяти лет назад как мирный протест против экспансивной денежно-кредитной политики великого финансового кризиса 2008 года. То, что начиналось как нишевая индустрия для киберпанков, либертарианцев и, откровенно говоря, людей, желающих покупать травку более удобно и анонимно превратился в концентрацию силы разума, в которой 46 миллионов американцев владеют биткойнами. Огромный масштаб криптовалюты как класса активов с рыночной капитализацией, превышающей 2 триллиона долларов, ставит ее в поле зрения каждого законодателя и регулирующего органа в мире. Ожидать, что криптовалюта будет двигаться вперед неконтролируемым образом в первые годы своего существования, просто нереально. Основные классы активов не могут остаться незамеченными, и приток новых инвесторов требует защиты.

Наша озабоченность по поводу регулирования, как предпринимателей, не связана с желанием выйти из-под контроля. Если судить по истории, слишком часто регулирование инновационного бизнеса навязывается законодателями, которые, по вполне понятным причинам, не разбираются в сложных деталях отраслевых процессов и практически не имеют практического опыта. Этот разрыв между новаторами и регулирующими органами образовался десятилетия назад с массовым расширением интернет-компаний и снова и снова приводит к излишне обременительным правилам, которые мало что делают для их предполагаемой цели. Альтернатива бесполезна для продвинутых юрисдикций, потому что проворные компании обычно ищут оффшорные налоговые убежища с небольшими нормативными трениями и слабыми правилами, что в конечном итоге сказывается на государственной казне, особенно в обществах, адаптированных к удаленной работе после COVID-19. Реальность такова: законодательство отстает от инноваций, которые происходят со значительными темпами.

Дело становится еще более сложным, если учесть пространство децентрализованных финансов (DeFi). Эти решения, в просторечии называемые «некустодиальными» или «нехостеризованными» - то есть не существует централизованного стороннего посредника, а посредником является само программное обеспечение - создают проблемы, когда дело доходит до их включения в существующие правила, особенно в финансовом посредничестве. и законы о ценных бумагах.

CeFi как мост между DeFi и регулированием

Наша гипотеза заключается в том, что наиболее продуктивное законодательство будет исходить от регулирующих органов, работающих с добросовестными участниками криптопространства, которые желают активно взаимодействовать с ними. Как выглядит эта помолвка? Одна из его частей - это активные шаги по работе в рамках существующей нормативно-правовой базы, чтобы лучше определить, где остаются пробелы и трения.

Если взять пример DeFi, приведенный выше, то, хотя он представляет новые регуляторные проблемы, есть способы облегчить это бремя на начальном этапе. Компании централизованного финансирования (CeFi) могут быть промежуточным решением, служа мостом между традиционным финансовым сектором и нормативно-правовой базой, которая их инкапсулирует, с одной стороны, и пространством децентрализованного финансирования, с другой. Эти компании очень хорошо понимают сектор как с точки зрения инфраструктуры, так и с точки зрения потребностей своих пользователей.

Пока мы не придем к выводу, что действующая нормативно-правовая база не применяется к блокчейн-компаниям или отрасль не получит конкретное законодательство, предприятия CeFi участвовали в крестовом походе по приобретению лицензий, кульминацией которого стало получение значительного количества лицензий от регулирующих органов по всему миру с большим количеством ожидающих разрешений. в стадии разработки. Это означает, что они идеально подходят для использования проектов DeFi в нашей инфраструктуре, поскольку они только начинают рассматривать вопрос о выделении средств на судебные издержки и лоббирование.

Кроме того, они могут полагаться на установленные процедуры «Знай своего клиента» (KYC) / «Противодействие отмыванию денег» (AML), предписанные Целевой группой по финансовым мероприятиям (FATF), а также на вводные и внебиржевые схемы для расширения своего предложения и его реализации. своим пользователям в соответствии с действующими правилами.

Основные проблемы регулирующих органов и как отрасль может помочь

Если одна часть вовлеченного партнера регулирующих органов в первую очередь стремится работать в рамках существующих структур, другая часть имеет видение ключевых областей, вызывающих законную озабоченность регулирующих органов, чтобы они могли работать с отраслью, а не против нее, для разработки решений.

Крипто изменчиво. Несмотря на нисходящий тренд, волатильность сохраняется. Как ученик Бенуа Мандельброта и студент, изучающий рынки капитала, позвольте мне сказать вам: волатильность имеет тенденцию группироваться, то есть волатильность порождает большую волатильность. Это то, что привлекает многих людей в этом пространстве - обещание множественных X на их начальном капитале. Конечно, волатильность работает в обоих направлениях. Да, биткойн может вырасти в 15 раз за 12 месяцев, но он также может подвергнуться корректировке на 30% за считанные часы. Такие быстрые и серьезные коррекции происходят в каждом бычьем цикле. Однако так уж сложилось, что эти исправления обычно предшествуют более крупным шагам вверх, как показал крах в марте 2020 года.

Недавняя майская коррекция, хотя и не столь серьезная, была важна, потому что показала замечательную устойчивость пространства DeFi. Были каскады ликвидации, но протоколы стояли на своем (по большей части) и работали так, как задумано, даже когда биткойн упал на 35%, а эфир (ETH) приблизился к 40%, фьючерсы торговались с серьезной бэквордацией и подразумеваемой волатильностью опционов. рынок превысил 250%. В моей прошлой жизни я был трейдером фьючерсами на акции, и у меня есть яркие воспоминания о внезапном обвале S&P 500 6 мая 2010 года, когда индексы потеряли 10% в течение нескольких минут, только чтобы восстановить эти потери вскоре после этого. Это было совсем не организованно, поскольку самые передовые, изощренные, регулируемые и контролируемые рынки испытали полный хаос. Комиссии по ценным бумагам и биржам и CFTC потребовалось пять месяцев, чтобы получить предварительное представление о том, что на самом деле произошло.

Также стоит отметить, что, несмотря на майскую коррекцию, биткойн вырос на 27,26% в 2021 году и вырос на 284,58% за последние 12 месяцев. Между тем, индекс S&P 500 прибавил 11,95% с начала года и 34,63% за последний год. Золото не изменилось за год и выросло на 11% за последние 12 месяцев. Короче говоря, большая часть опасений по поводу волатильности биткойнов связана с конкретным временным масштабом и, более того, с используемыми инвестиционными стратегиями.

В этой общей структуре волатильности есть один аспект, который стоит обсудить дальше: кредитное плечо.

Биткойн - самый эффективный актив последнего десятилетия - уникален во многих аспектах, а инвестирование требует определенного мышления и правильного временного горизонта. Дневная торговля любым активом, а тем более криптовалютами - это билет в один конец, который уничтожит ваш торговый счет. Кредитное плечо 100x, 135x и 500x означает, что вы будете ликвидированы, когда базовый актив движется менее чем на 1%, что в криптовалюте может означать секунды. Вот отличная ветка о волатильности и каскадах ликвидаций. Предупреждение о спойлере: хотя оно объективно и информативно, оно исходит от кого-то, кто получает огромную прибыль от чрезмерного кредитного плеча.

Биткойн и другие криптоактивы являются отличным дополнением к любому хорошо диверсифицированному портфелю, и их следует покупать и хранить в течение длительных периодов времени, в течение которых, как показывает история, Биткойн превосходил все другие активы, за исключением, возможно, доллара США по отношению к доллару Зимбабве. Стоит ли вкладывать средства своего ребенка в криптовалюту после того, как они увеличились в 15 раз за 12 месяцев? Возможно нет. И определенно не с каким-либо кредитным плечом, поскольку даже двукратное кредитное плечо может привести к ликвидации в результате коррекции в марте 2020 года, когда внутридневные цены упали более чем на 50%.

В нашей компании мы плохо переносим кредитное плечо и советуем нашей обширной клиентской базе проявлять осторожность, по крайней мере, с января. Клиент, вносящий биткойны на сумму 100000 долларов, получает мгновенную кредитную линию на криптовалюту в размере 50000 долларов США. Сравните это с торговой платформой, которая позволяет трейдерам открывать сделки с кредитным плечом 100x. Это означает, что для покупки позиции в BTC на сумму 100000 долларов требуется маржа в 1000 долларов. Остальные 99 000 долларов взяты в долг по выгодным для кредитора ставкам. Кроме того, биржи и магазины поддержки профилируют своих клиентов - они быстро идентифицируют тех хайроллеров, которые участвуют в сделках с 100-кратным кредитным плечом, а затем с радостью переходят на другую сторону сделки, поскольку все депозиты этих клиентов могут быть мгновенно зарегистрированы как прибыль.

По нашему мнению, рычаги в криптопространстве были бы разумным местом для регуляторов при анализе того, кто сосредоточен на защите инвесторов. Законная цель защиты инвесторов в зарождающихся отраслях - это трудный баланс, поскольку иногда он граничит с подавлением инноваций. Но верно и обратное: «инновации» не могут служить оправданием хищнического поведения, потому что 100-кратное увеличение кредитного плеча - это не инновация. Forex получил это до сатоши, и нет, это не способствует улучшению общества.

Компаниям необходимо работать со своими соответствующими национальными органами, чтобы обеспечить соблюдение правильного типа законодательства о защите инвесторов. Этот подход гораздо более конструктивен, чем альтернатива: упорно настаивает на том, что текущая нормативная база устарела и не отражает передовых технологий криптографии и финтеха.

Крипто и отмывание денег

Что касается отмывания денег, то у большинства участников криптоиндустрии такое же чувство: с одной стороны, мы счастливы играть по правилам. С другой стороны, криптовалюта была несправедливо оклеветана, когда массово предпочитаемой валютой отмывания денег был и остается доллар США.

Любая широко распространенная валюта подвержена отмыванию денег, и факт остается фактом: действующая финансовая система и доллар США являются предпочтительным средством для незаконных целей. Речь идет не только о самом средстве обмена. Перевешивают ли выгоды от помощи в финансировании незаконной деятельности последствия? Просто введите в свою поисковую систему название крупного банка плюс отмывание денег, и вы увидите, насколько велика проблема. Затем попытайтесь выяснить, сколько жалоб было гражданскими и уголовными и какой процент завершился урегулированием споров без «признания вины». Пока пощечина по запястью и несколько процентных пунктов прибыли от подстрекательства к незаконной деятельности остаются наказанием, практически нет надежды на то, что отмывание денег понесет серьезный удар.

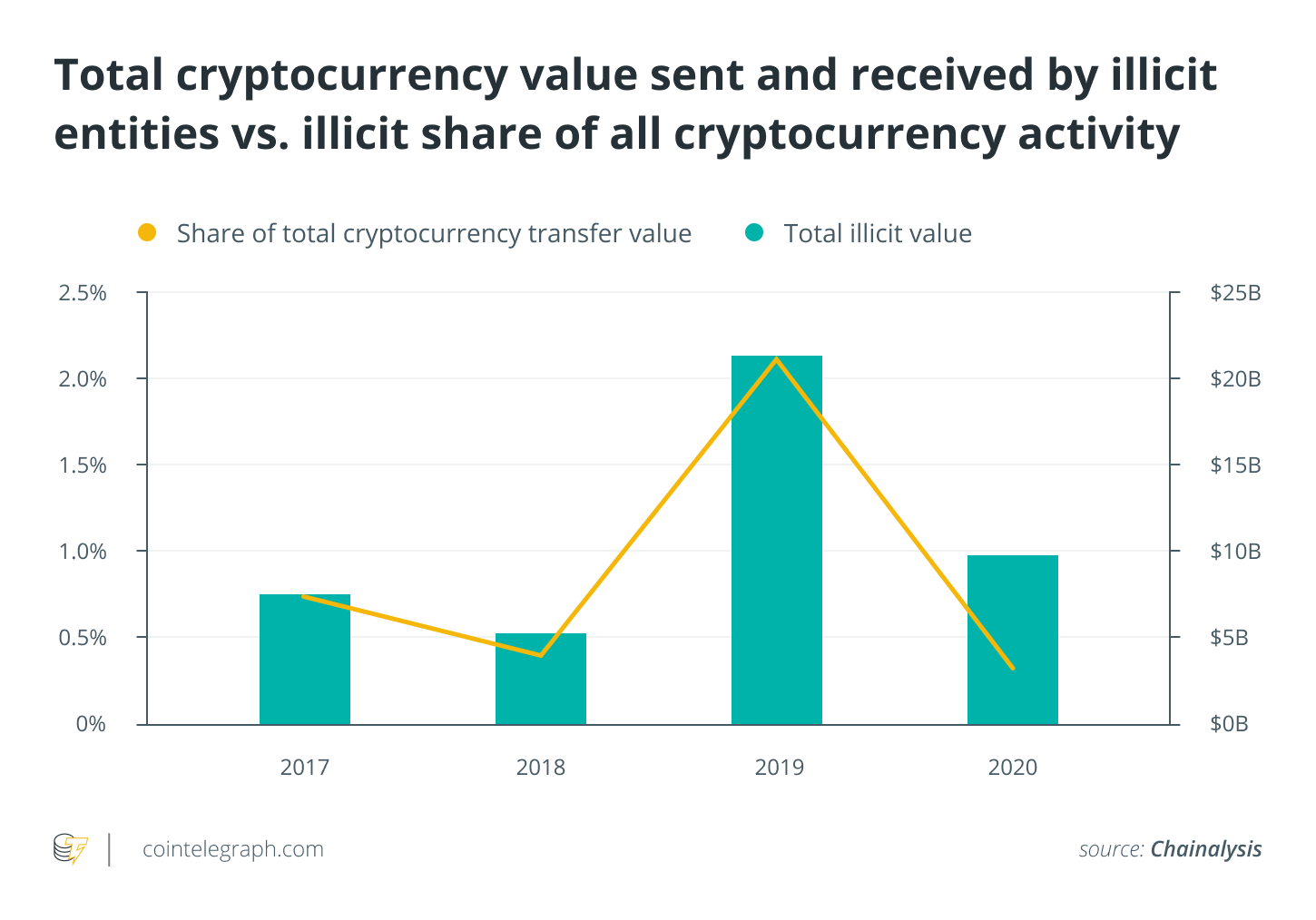

Нет данных, подтверждающих, что Биткойн играет значимую роль в сфере отмывания транснациональных денег. Крипто далеко не так анонимно, как многие думают. Тот факт, что система может использоваться не по назначению, не означает, что система должна быть объявлена вне закона; в противном случае мы бы давно расстались с банковским делом, наличными, бумажными валютами, Интернетом и практически любым проявлением человеческой изобретательности. Тем не менее, мы слышим об опасениях и убеждаемся, что в учебниках истории они будут не чем иным, как временным FUD - страхом, неуверенностью и сомнением.

Есть еще один важный момент, касающийся проблем отмывания денег. Мы используем множество инструментов, таких как сложные алгоритмы Chainalysis, CypherTrace и Coinfirm, чтобы отслеживать происхождение криптовалют и отображать подробные потоки средств. Это позволяет нам делать окончательные выводы о статусе конкретного криптовалютного депозита и применять подход FATF к борьбе с отмыванием денег, основанный на оценке риска. Конечно, есть инструменты запутывания и кросс-чейн методы, которые затрудняют отслеживание, но не более того, что уже существует в банковском секторе - трансграничный перевод, оффшорные юрисдикции и т. Д.

Как человек, значительная часть собственного капитала которого получена за счет криптовалют, позвольте мне сказать: получение фиатной валюты от продажи криптовалюты в банковскую систему - титаническая задача, так что это самое далекое от "мечты отмывателя денег". . " Банки первого уровня требуют исчерпывающих доказательств наличия средств от первых биткойн-инвесторов, включая, помимо прочего, криптографически подписанные сообщения самых ранних кошельков. Итак, я не уверен, как торговец наркотиками в даркнете переводит криптовалюту в доллары США или евро в каких-либо значимых суммах. Их лучшая надежда - оставаться в рамках криптовалюты и оплачивать товары и услуги криптовалютой. Похоже на метод, который наркокартели использовали еще до времен Пабло Эскобара.

Зачем защищать криптовалюту? Это единственный по-настоящему свободный рынок

На криптовалютных рынках у регуляторов есть что-то поистине уникальное. Криптомаркет - единственный свободный рынок, на котором нет центрального банка, который мог бы проводить интервенционистскую политику, контролировать процентные ставки и денежную массу. Не существует кредитора последней инстанции, который на традиционных рынках создает определенный моральный риск и поощряет агрессивные длинные позиции. Нет никаких предложений ФРС, нет команды защиты от погружений, нет спасательных операций.

В криптовалюте рыночные силы спроса и предложения, а также использования и уменьшения доли заемных средств действуют без арбитра. Хотя временами это может быть драматичным, это увеличивает антихрупкость пространства и позволяет ему быстро адаптироваться к новым обстоятельствам. Несмотря на то, что это болезненно для начинающих инвесторов, которые приходят на вечеринку поздно и обычно с кредитным плечом, ни одно из исправлений в криптовалюте не стоит денег государственных налогоплательщиков.

Это означает, что криптовалюта не может быть системным риском, и ни одна компания внутри нее никогда не может быть «слишком большой, чтобы потерпеть неудачу», что является чистым позитивом для продвижения инноваций. В отличие от традиционных финансов, в криптовалюте выживают те, кто разрабатывает хорошие продукты и услуги.

Если криптовалюта была в пузыре в последние годы - а это вполне может быть, - акции были в состоянии пузыря большую часть последнего десятилетия. Нормализованное отношение цены к прибыли Tesla составляет 676,35, и, как выразилась Лин Олден:

«В абсолютном выражении S&P 500, возможно, является вторым самым дорогим из когда-либо существовавших, что не сулит ничего хорошего для долгосрочной прибыли».

Но пузырь в криптовалюте следует рассматривать как побочный продукт агрессивной денежно-кредитной политики мировых центральных банков и опасений инфляции 1970-х годов, как красноречиво сказал Пол Тюдор Джонс, человек, который вложил «хеджирование» в термин «хеджирование». средства ".

Будущее регулирования

Нет сомнений, что следующие Google, Amazon, Facebook или Apple выйдут из криптопространства. Но для того, чтобы криптовалютный рынок сохранил и превысил свою текущую рыночную капитализацию в 2 триллиона долларов, ему необходимо продолжить свой путь к зрелости.

Вот почему как новаторы, но также как лицензированные учреждения, мы приветствуем конструктивный диалог со всеми ключевыми заинтересованными сторонами в процессе регулирования, который в идеале трансформируется в четкие правила, регулирующие структуру бизнеса. Для всех участников - регулирующих органов, предприятий и розничных клиентов - выгодны четкие инструкции и нормативная определенность. Это приведет к устойчивости, инновациям, безопасности средств, защите потребителей, надежным процедурам борьбы с отмыванием денег и, в конечном итоге, к увеличению доходов юрисдикций, которые решат использовать криптовалюту, что отразится на том, что Соединенные Штаты приняли Интернет в начале 2000-х годов.

Антони Тренчев является соучредителем и управляющим партнером Nexo, поставщика мгновенных криптовалютных кредитных линий. Он изучал финансовое право в Королевском колледже Лондона и Берлинском университете имени Гумбольдта. Как член парламента Болгарии, Тренчев выступал за прогрессивное законодательство, позволяющее использовать блокчейн-решения для различных услуг электронного правительства, в первую очередь электронного голосования и хранения баз данных в распределенном реестре.

Источник