Долгожданная рецессия и, как следствие, возобновление "медвежьего" рынка в 2022 году, которого многие ожидали, в 2023 году так и не наступила. Более того, на большинство активов были сделаны ставки, а 12 июля индекс Nasdaq достиг 52-недельного максимума.

Как такое может быть, и будет ли продолжаться акция?

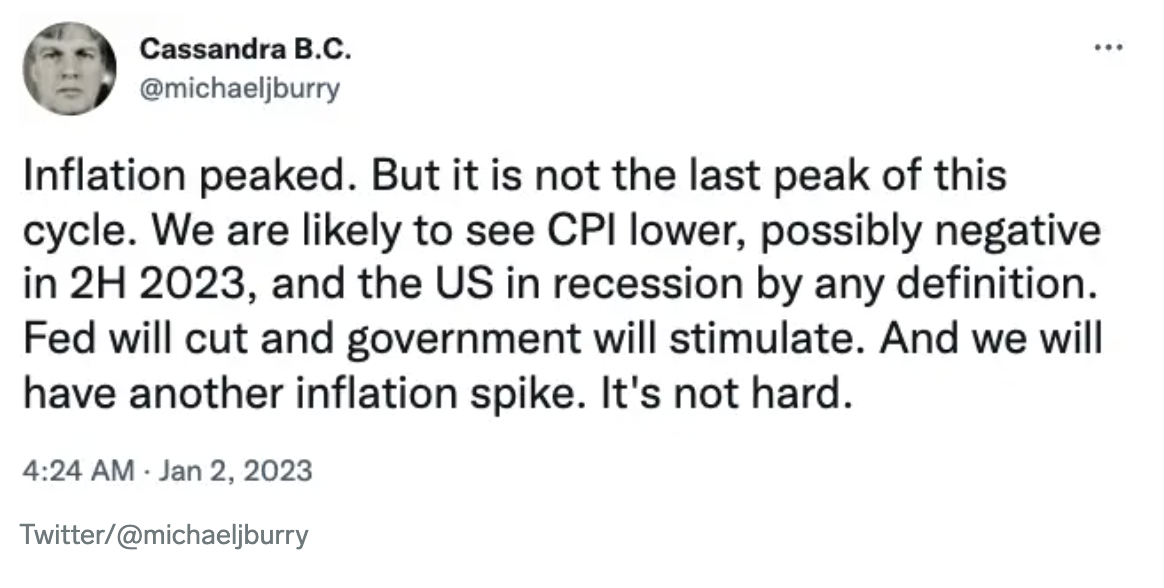

В январе Майкл Берри, известный как Big Short, заявил, что США могут оказаться в состоянии рецессии к концу 2023 года, при этом индекс потребительских цен снизится, а ФРС сократит ставки (отметим, что сегодня индекс потребительских цен оказался значительно ниже ожиданий, что еще больше подогрело недавнее ралли). По его мнению, это приведет к очередному всплеску инфляции.

В своем докладе Олден рассматривает сегодняшнюю инфляционную обстановку, сравнивая ее с двумя похожими, но разными периодами: 1940-ми и 1970-ми годами. На основании этого она делает вывод о том, что экономика США, скорее всего, войдет в стадию застоя или будет переживать мягкую рецессию при сохранении некоторого уровня устойчивой инфляции. Это может означать, что рынки будут продолжать расти до тех пор, пока не наступит официальная рецессия.

Вышел мой бюллетень за июль 2023 года:https://t.co/gTH0nUyrU8

- Lyn Alden (@LynAldenContact) 2 июля 2023 г.

В центре внимания - фискальное доминирование, а также то, как большие долги и дефициты могут приглушить влияние повышения процентных ставок как инструмента политики. pic.Twitter.com/qmuzInyYjK

Борьба ФРС с инфляцией продолжается

Важное различие между этими двумя периодами заключается в быстром банковском кредитовании и больших монетизированных бюджетных дефицитах, которые, по мнению Олдена, и являются основными факторами инфляции. Первое произошло в 1970-х годах, когда "бэби-бумеры" начали покупать дома, а второе - во время Второй мировой войны в результате финансирования военных действий.

2020-е годы больше похожи на 1940-е, чем на 1970-е, однако ФРС проводит денежно-кредитную политику по схеме 1970-х годов. Это может оказаться весьма контрпродуктивным. Как объясняет Олден:

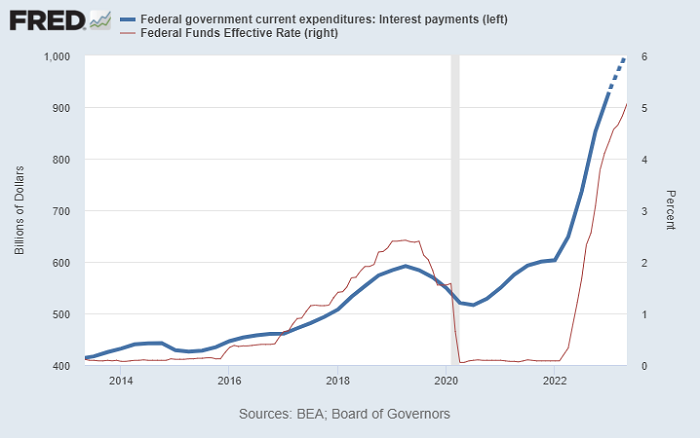

"Таким образом, по мере повышения ставок ФРС увеличиваются процентные расходы федерального бюджета, а федеральный дефицит, по иронии судьбы, растет в то время, когда дефицит был основной причиной инфляции. Это рискует оказаться сродни попытке потушить пожар кухонного жира водой, которая интуитивно понятна, но не работает так, как ожидалось".

Другими словами, сегодняшняя инфляция в основном обусловлена созданием нового федерального долга, или, как некоторые называют, печатанием денег государством.

Повышение процентных ставок для успокоения инфляции может сработать, но оно предназначено для инфляции, корни которой лежат в расширении кредитования, привязанного к банковским кредитам. В то время как повышение процентных ставок сдерживает инфляцию, делая заимствования более дорогими и тем самым сокращая объем кредитов в частном секторе, оно усугубляет бюджетный дефицит, увеличивая сумму процентов по этим долгам. Сегодня федеральный долг составляет более 100% ВВП, в то время как в 1970-х годах он составлял всего 30%.

Хотя Федеральная резервная система США, повысив ставки на 500 базисных пунктов чуть более чем за год, охладила некоторые сегменты экономики, основная причина нынешней инфляционной ситуации остается неустраненной. А при гораздо более высоком отношении долга к ВВП, чем в США 50 лет назад, ситуация только ухудшается. Однако рынки остаются устойчивыми, включая технологические акции и криптовалюты, несмотря на то, что корреляция между ними нарушена.

Таким образом, ФРС, возможно, использует инструмент, не соответствующий ситуации, но это не останавливает рынки, по крайней мере, пока.

Большие технологии опровергают оценки рецессии и стимулируют рост акций

Несмотря на борьбу ФРС с инфляцией и ожидания участников рынка относительно неизбежной рецессии, первая половина 2023 года была весьма благоприятной для акций, причем ралли продолжалось и в июле. В то время как облигации снова продаются, поднимая доходность до максимумов, близких к 2022 году, рисковые активы, такие как технологические акции, стремительно растут.

Важно отметить, что это ралли возглавили всего 7 акций, включая такие имена, как Nvidia, Apple, Amazon и Google. Эти акции составляют непропорционально большую часть NASDAQ:

Всего семь акций составляют 55% от NASDAQ 100 и 27% от S&P 500

- Markets & Mayhem (@Mayhem4Markets) 13 июля 2023 г.

Распределение стало настолько однобоким, что NASDAQ будет перебалансирован, чтобы придать этим мегакапкам меньший вес.

Источник: @GoldmanSachs pic.twitter.com/k1xM1wmL2S

Облигации падают, криптовалюты и технологии растут

Ралли в технологическом секторе, вызванное в значительной степени шумихой, связанной с искусственным интеллектом, и горсткой мега-акций, также получило импульс от ослабления ликвидности на рынке облигаций.

Олден отмечает, что это началось в конце прошлого года:

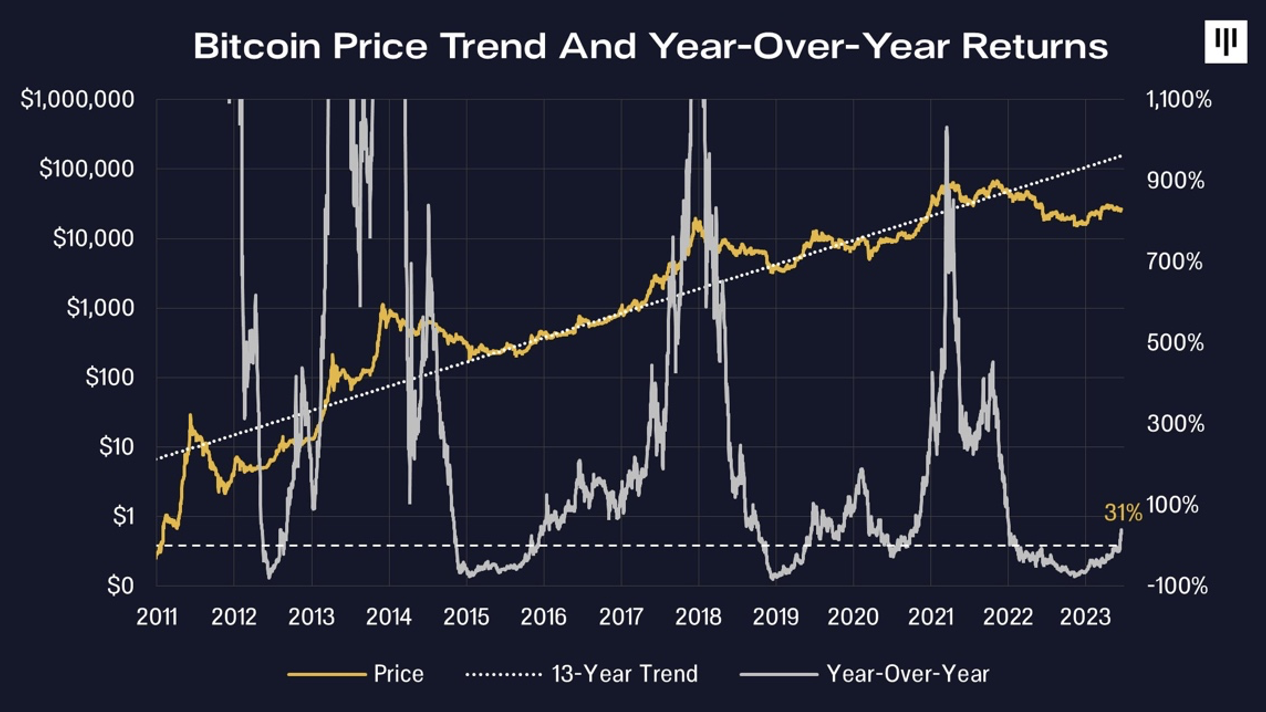

"Но в начале IV квартала 2022 года ситуация начала меняться. Казначейство США начало выбрасывать ликвидность обратно на рынок, компенсируя количественное ужесточение ФРС, и индекс доллара снизился. Индекс S&P 500 нащупал дно и начал стабилизироваться. Ликвидность на рынках суверенных облигаций начала ослабевать. Различные активы, ориентированные на ликвидность, такие как биткоин, снова пошли вверх".

В отчете Pantera Capital от 11 июля приводятся аналогичные наблюдения и отмечается, что реальные процентные ставки также имеют совсем другую историю по сравнению с 1970-ми годами.

"Традиционные рынки могут испытывать трудности, и блокчейн может стать безопасной гаванью", в том числе потому, что "ФРС должна продолжать повышать ставки", учитывая, что реальные ставки остаются на уровне -0,35%, говорится в отчете. Из этого они также делают вывод, что "в облигациях по-прежнему много риска".

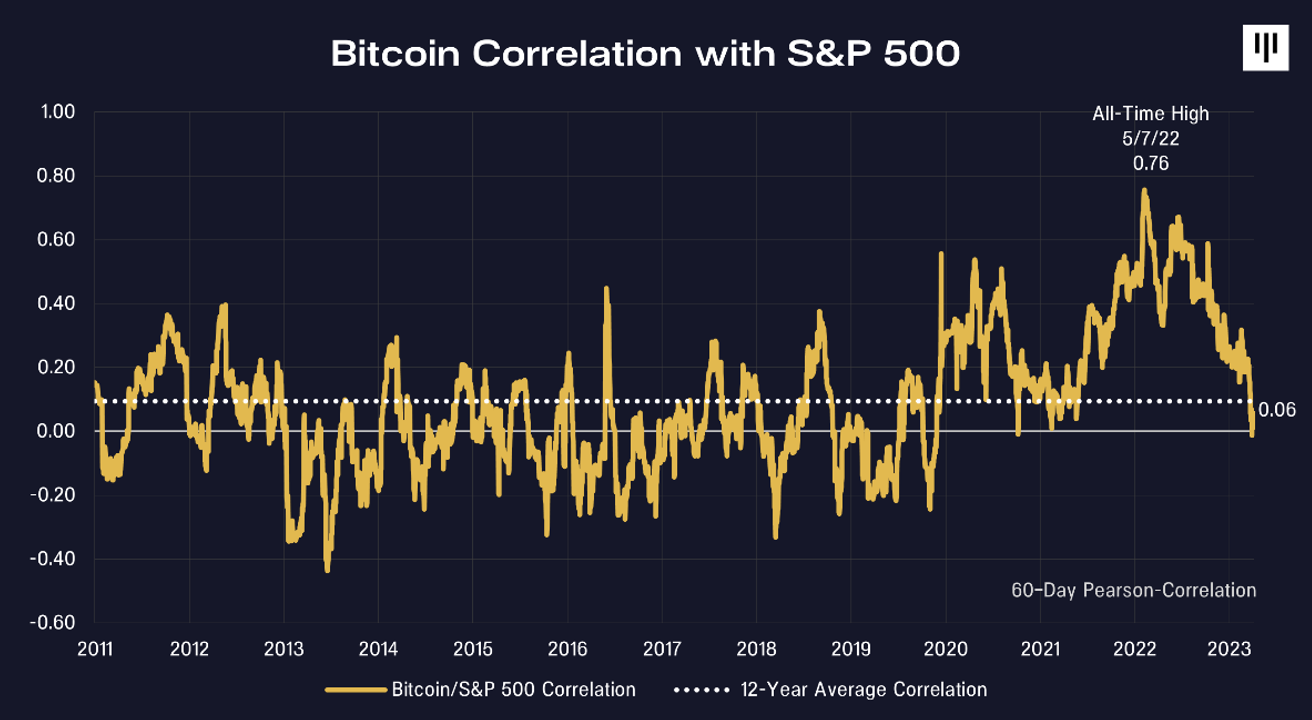

Далее они отмечают, что если большинство других классов активов чувствительны к процентным ставкам, то криптовалюты - нет. Корреляция биткоина с акциями в 2022 году была обусловлена крахом "централизованных структур с чрезмерным кредитным плечом". Сегодня эта корреляция достигла почти нулевого уровня:

Одним из ключевых выводов здесь может быть то, что рисковые активы, похоже, на данный момент имеют под собой заявку. Однако к концу года эта тенденция может легко переломиться.

Дэн Морхед из Pantera Capital хорошо сказал об этом:

"За 35 лет торговли на рынке я понял, что рынки могут падать очень долго. Только столько боли могут вынести инвесторы... Прошел целый год после TerraLUNA/SBF/ETC. Этого времени достаточно. Теперь мы можем ралли".

С учетом того, что халвинг уже не за горами, а на горизонте маячит перспектива создания спотового биткоин-ETF, катализаторы криптовалют, похоже, готовы к прорыву практически в любой ситуации.

Источник