В конце концов, они наверняка заметили, что ряд публичных компаний, которые активно «присоединились» к Биткойну (BTC) за последний год, недавно продемонстрировали сильную прибыль за первый квартал 2021 года. Например, Square, который владеет BTC на сумму 472 миллиона долларов, сообщила о квартальном росте валовой прибыли на 79% по сравнению с аналогичным периодом прошлого года, что вдвое превышает ожидания аналитиков. В то время как Tesla, вложившая 1,5 миллиарда долларов - 8% своих денежных средств - в BTC в феврале, показала рекордную прибыль, увеличив выручку на 74%. MicroStrategy, которая сделала Биткойн своим основным корпоративным резервом в 2020 году, увеличила выручку в первом квартале на 10%.

«Если инфляция вырастет, или даже если этого не произойдет, и все больше компаний решат диверсифицировать небольшую часть своих денежных остатков в биткойны, а не в наличные, тогда текущий относительный поток в биткойны станет потоком», - написал известный инвестор Билл. Миллер в рыночном письме в начале этого года. Он добавил, что «такие компании, как Square, MassMutual и MicroStrategy, уже перевели наличные в биткойны, а не гарантировали убытки по наличным деньгам на их балансе».

В другом месте Ark Investments прокомментировала в информационном бюллетене компании: «Microstrategy, Square, а теперь и Tesla показывают публичным компаниям способ добавления биткойнов в качестве законной альтернативы наличным деньгам на их балансах».

Но биткойн остается нестабильным активом - как последнее падение цены на биткойн до 46000 долларов снова напомнило пользователям - так что, может быть, его принятие корпоративными казначеями действительно просто краткосрочная случайность? С другой стороны, если у тренда есть ноги, действительно ли он подходит для всех компаний? Если да, то какой уровень распределения уместен?

В целом, что это говорит о мировой экономике, если государственные фирмы теперь обращаются к цифровой валюте 12-летней давности, чтобы поддерживать ликвидность и безопасность своих денежных запасов?

Долгосрочный тренд или сезонная мода?

«Я не считаю это прихотью», - сказал Cointelegraph Пол Каппелли, управляющий портфелем в Galaxy Fund Management. «Неэластичная кривая предложения и дефляционный график выпуска Биткойна» делают его «убедительным средством защиты от инфляции и плохой денежно-кредитной политики, которые могут привести к обесцениванию денежных позиций со временем», - сказал он Cointelegraph, прогнозируя:

«Корпорации продолжат использовать биткойн как один из доступных инструментов для сохранения стоимости своих балансов».

Дэвид Грайдер, ведущий стратег по цифровым активам в Fundstrat, сообщил Cointelegraph, что по мере того, как криптовалюта становится все более популярной, он ожидает увидеть «больше корпораций, использующих криптовалюту для законных деловых целей». Биржи могут хранить его в качестве инвентаря, технологические компании могут использовать его для размещения токенов и участия в сетях, в то время как транснациональные корпорации могут принимать его для оплаты.

«Я ожидаю, что два типа компаний рассмотрят возможность скорейшего внедрения криптовалюты - те, которые возглавляют лидеры, которые твердо верят в криптовалюту, а также компании, у которых могут быть уникальные трансграничные потребности, которые хорошо подходят для переводов биткойнов», - Гил Лурия, директор по исследованиям DA Дэвидсон и компания, сообщили Cointelegraph.

Если да, то разве это не кардинальное изменение для сотрудников по корпоративным финансам? «Когда я сдавал экзамены по казначейству, нам сказали, что цель номер один - гарантировать безопасность и ликвидность баланса», - сказал Грэм Робинсон, партнер по международному налогообложению и казначейству в PricewaterhouseCoopers и советник Ассоциации Соединенного Королевства. для корпоративных казначеев, сказал Рейтер. BTC с его волатильностью может просто не соответствовать всем требованиям.

Если бы Биткойн использовался в качестве резерва корпоративного казначейства и его цена упала, эта компания могла бы оказаться не в состоянии удовлетворить свои требования к оборотному капиталу, отметил в январе Роберт Вилленс, адъюнкт-профессор Колумбийской бизнес-школы, когда он описал это как « стратегия с высоким риском и высоким вознаграждением ".

Изменил ли Вилленс свои взгляды? «Я по-прежнему считаю, что это стратегия с высоким риском и высоким вознаграждением», - сказал он Cointelegraph, признав, что «в последнее время вознаграждение намного превышает риски». Он действительно видит, что все больше фирм следуют примеру Tesla и Square, «поскольку инвестиции в криптовалюту становятся более« респектабельными »и становятся жизнеспособным источником корпоративных денежных средств». На вопрос, кто может быть впереди, Вилленс ответил:

«Я думаю, что компании с иконоборческими лидерами - не обязательно ограниченными определенной отраслью - с наибольшей вероятностью сделают решительный шаг и вложат приличную сумму денежных средств корпорации в криптовалюту».

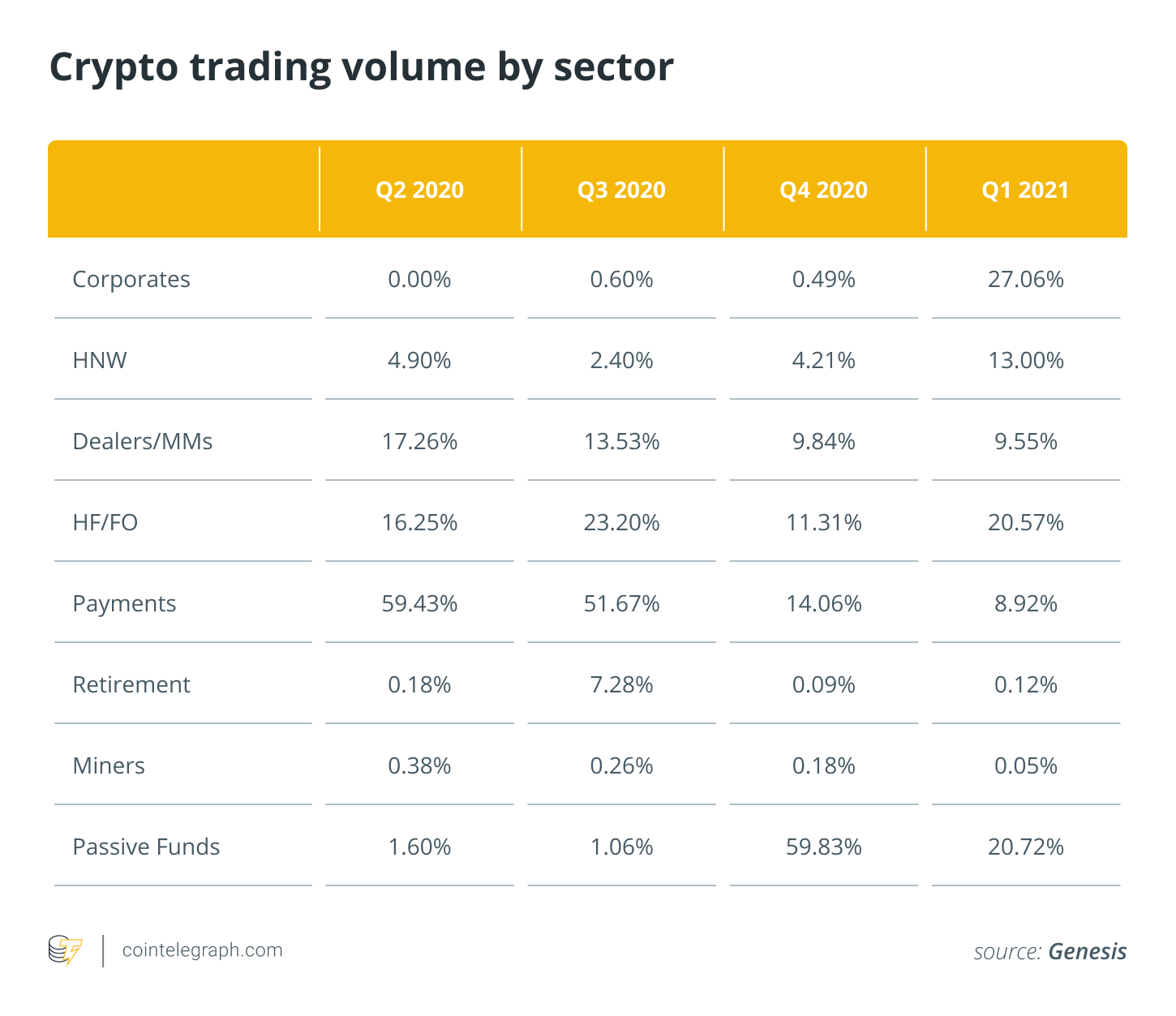

Fundstrat`s Grider, ссылаясь на данные внебиржевой торговой фирмы Genesis` Capital, сообщил Cointelegraph, что больше корпораций может покупать криптовалюту, чем указано в отчетах о прибылях и убытках. В «Отчете о наблюдениях за рынком» Genesis Q1 2021, например, сообщается о резком скачке доли «корпораций» в объеме криптовалютной торговли до ~ 27% с ~ 0% в предшествующих кварталах. «Поскольку корпоративные клиенты начали покупать биткойны в качестве казначейских ценных бумаг в первом квартале, наши коэффициенты изменились», - отмечает Genesis.

По мере того, как руководители корпоративных финансов готовятся отправиться в мир после COVID-19 на фоне предупреждений об инфляции, все большее число корпораций проводят инвентаризацию своих резервов казначейства. Если произойдет худшее, и доллар и другие резервные валюты ослабнут, уверены ли они, что все их балансовые деньги надежно закреплены?

Tesla выделила 8% - это многовато?

Если предположить, что компания считает, что криптовалюта должна быть частью ее казначейских резервов, сколько ей на самом деле следует выделить? В прошлом году Каппелли сказал Cointelegraph, что вложение 50 базисных пунктов в 2% резервов было правильным, учитывая волатильность криптовалюты. Но с тех пор цены на криптовалюту резко выросли, и Tesla выделила колоссальные 8% - или 1,5 миллиарда долларов - на свои корпоративные денежные резервы. Увеличивается ли рекомендованное распределение?

«Я не думаю, что есть четкое правило, которое мы могли бы применить здесь повсеместно», - сказал Вилленс Cointelegraph, - «но я думаю, что что-то намного большее, чем 2%, было бы подходящим - возможно, целых 8% -10%. может даже быть приемлемым ".

«Все будет зависеть от компании», - заявил Каппелли на прошлой неделе. «Корпорации управляют своими балансами для финансирования операций и поддержания определенного количества ликвидности». Биткойн по-прежнему является очень волатильным активом, "поэтому, хотя он и обеспечивает хеджирование от инфляции, он сопряжен с определенным рыночным риском. Я был бы очень удивлен, если бы компания распределяла гораздо больше, чем ориентировочные 5% в настоящее время. , но со временем это может измениться ".

Тем не менее, как насчет утверждения Робинсона о том, что работа корпоративного казначея заключается в обеспечении ликвидности и безопасности баланса - и может ли Биткойн этого не сделать?

«Если вы думаете о криптовалюте исключительно как о наличных деньгах, она все еще очень нестабильна по отношению к доллару», - сказал Грайдер Cointelegraph. «Но некоторые активы, такие как Биткойн, в последнее время становятся менее волатильными, и мы наблюдаем рост ликвидности в криптовалюте, что обнадеживает».

Один из способов, с помощью которого фирма может думать о хранении криптовалюты, - это как альтернатива наличным деньгам, продолжил Грайдер, «но вы также можете думать об этом как о запасах, рыночных инвестициях в ценные бумаги или нематериальных долгосрочных активах. Это означает, что даже если это не идеальное казначейство. актив во всех отношениях, корпорации все еще могут владеть криптовалютой по другим причинам ", например:

«Некоторые действующие компании могут покупать криптовалюту в качестве защиты от технологических сбоев, точно так же, как слияния и поглощения конкурирующего стартапа».

«Я считаю, что проблема ликвидности обоснована, - ответил Вилленс, - но ограничение инвестиций до 8–10% инвестируемых средств должно оградить казначеев от критики, поскольку остаток средств будет направлен в денежные средства и их эквиваленты. с легко реализуемой стоимостью ".

Капелли добавил, что для каждой инвестиции проводится определение размера, а «учет всех балансовых вложений» является частью работы любого корпоративного казначея или главного инвестиционного директора. Между тем Лурия заявил, что «криптоактивы достаточно ликвидны, поэтому это не должно быть ограничением».

По мнению Вилленса, более существенным сдерживающим фактором для использования криптовалюты в качестве резерва корпоративного казначейства может быть учетная обработка, которой она подвергается в настоящее время, т. Е. "Странный способ учета инвестиций в криптовалюту - они рассматриваются как" неопределенные -живые нематериальные активы, и, следовательно, любое снижение стоимости актива должно отражаться в доходах от продолжающейся деятельности, тогда как рост цен не может быть отражен таким образом ». Он описал этот «неблагоприятный [...] режим бухгалтерского учета как самый непривлекательный аспект инвестиций в него».

«Тектонический сдвиг» в мировых финансах?

В целом, текущая денежно-кредитная среда вызвала серьезную озабоченность корпораций по поводу инфляции и сохраняющейся силы доллара США. Как сказал Грайдер, неудивительно, что «корпорации станут более открытыми для таких альтернатив, как криптовалюта».

Но может происходить что-то еще большее. Как недавно отметила Перианн Буринг в New York Times, благодаря криптовалюте в мировых финансах может происходить «тектонический сдвиг». «Цифровые активы породили новую парадигму в мировых финансах», - согласился Капелли, хотя мы все еще находимся на очень ранней стадии:

Источник«При каждом цикле всегда появляются очаги пены, но структурно то, что мы видели за последние несколько лет, безусловно, обеспечивает прочную основу для этого нового класса активов».