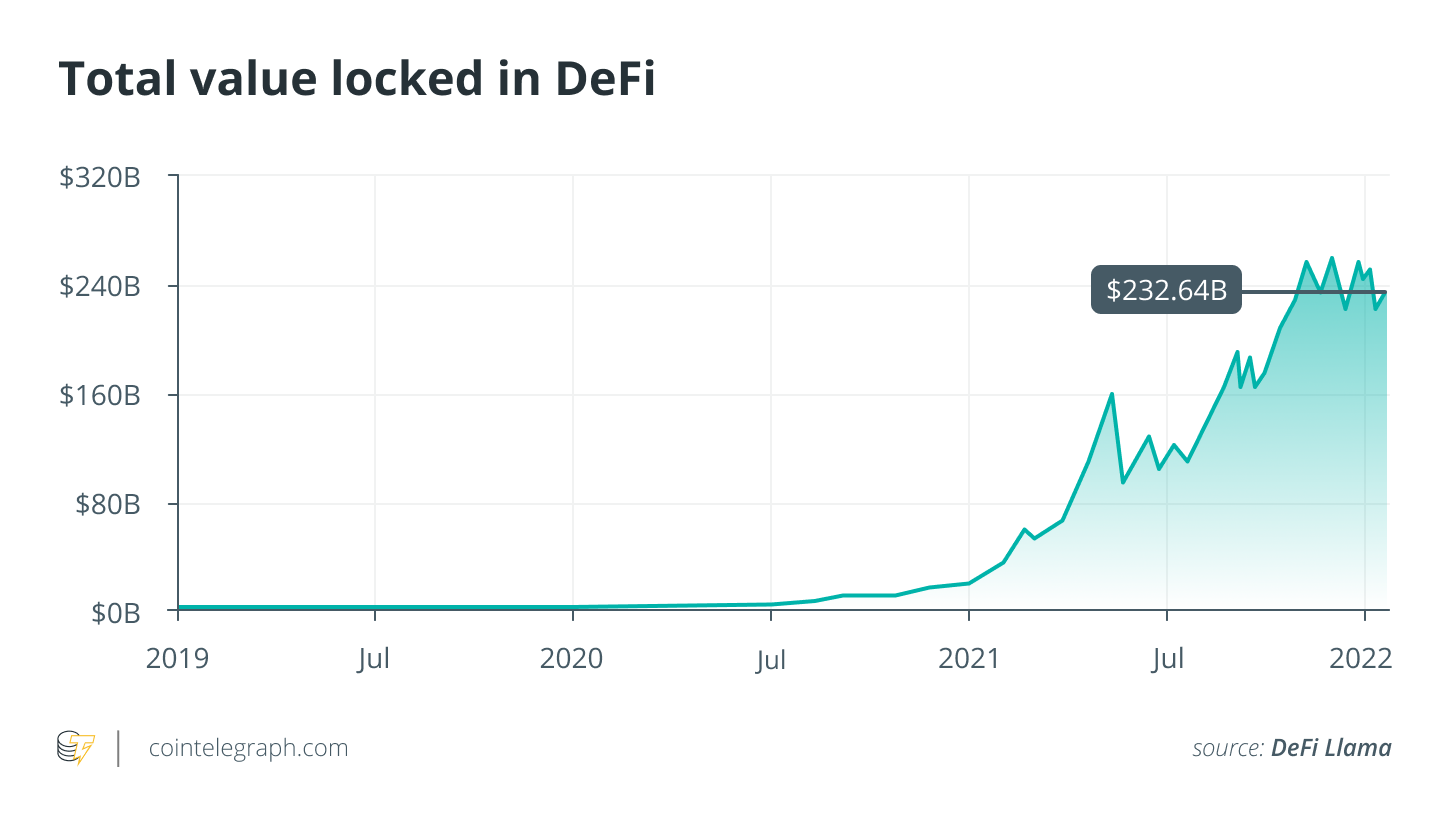

Децентрализованное финансирование, известное как DeFi, представляет собой новое использование технологии блокчейна, которое быстро растет: по состоянию на январь 2022 года в проектах DeFi заблокировано более 237 миллиардов долларов. Регулирующие органы знают об этом явлении и начинают действовать для его регулирования. В этой статье мы кратко рассмотрим основы и риски DeFi, прежде чем представить регуляторный контекст.

Основы DeFi

DeFi — это набор альтернативных финансовых систем, основанных на блокчейне, которые позволяют выполнять более продвинутые финансовые операции, чем простая передача стоимости, например, обмен валюты, кредитование или заимствование, децентрализованным образом, т. е. напрямую между одноранговыми узлами, без прохождения через финансовый посредник (например, централизованная биржа).

Схематически протокол, называемый Dapp (для децентрализованного приложения), такой как Uniswap или Aave, разработан с открытым исходным кодом на общедоступной цепочке блоков, такой как Ethereum. Этот протокол основан на смарт-контрактах, то есть контрактах, которые выполняются автоматически при выполнении определенных условий. Например, в приложении Uniswap Dapp можно обменивать деньги между двумя криптовалютами в экосистеме Ethereum благодаря смарт-контрактам, предназначенным для автоматического выполнения этой операции.

Пользователи заинтересованы в привлечении ликвидности, поскольку они получают часть комиссии за транзакцию. Что касается кредитования и заимствования, смарт-контракты позволяют тем, кто хочет одолжить свои средства, сделать их доступными для заемщиков, а заемщики могут напрямую занимать предоставленные деньги, гарантируя кредит с обеспечением (или без). Обменные и процентные ставки определяются спросом и предложением и решаются между DApp.

Отличительной чертой протоколов DeFi является отсутствие централизованного учреждения, отвечающего за проверку и выполнение транзакций. Все транзакции выполняются в блокчейне и необратимы. Смарт-контракты заменяют посредническую роль централизованных финансовых учреждений. Код приложений DeFi имеет открытый исходный код, что позволяет пользователям проверять протоколы, строить на них и делать копии.

Риски DeFi

Блокчейн дает больше власти человеку. Но с большей силой приходит и большая ответственность. Риски DeFi бывают нескольких видов:

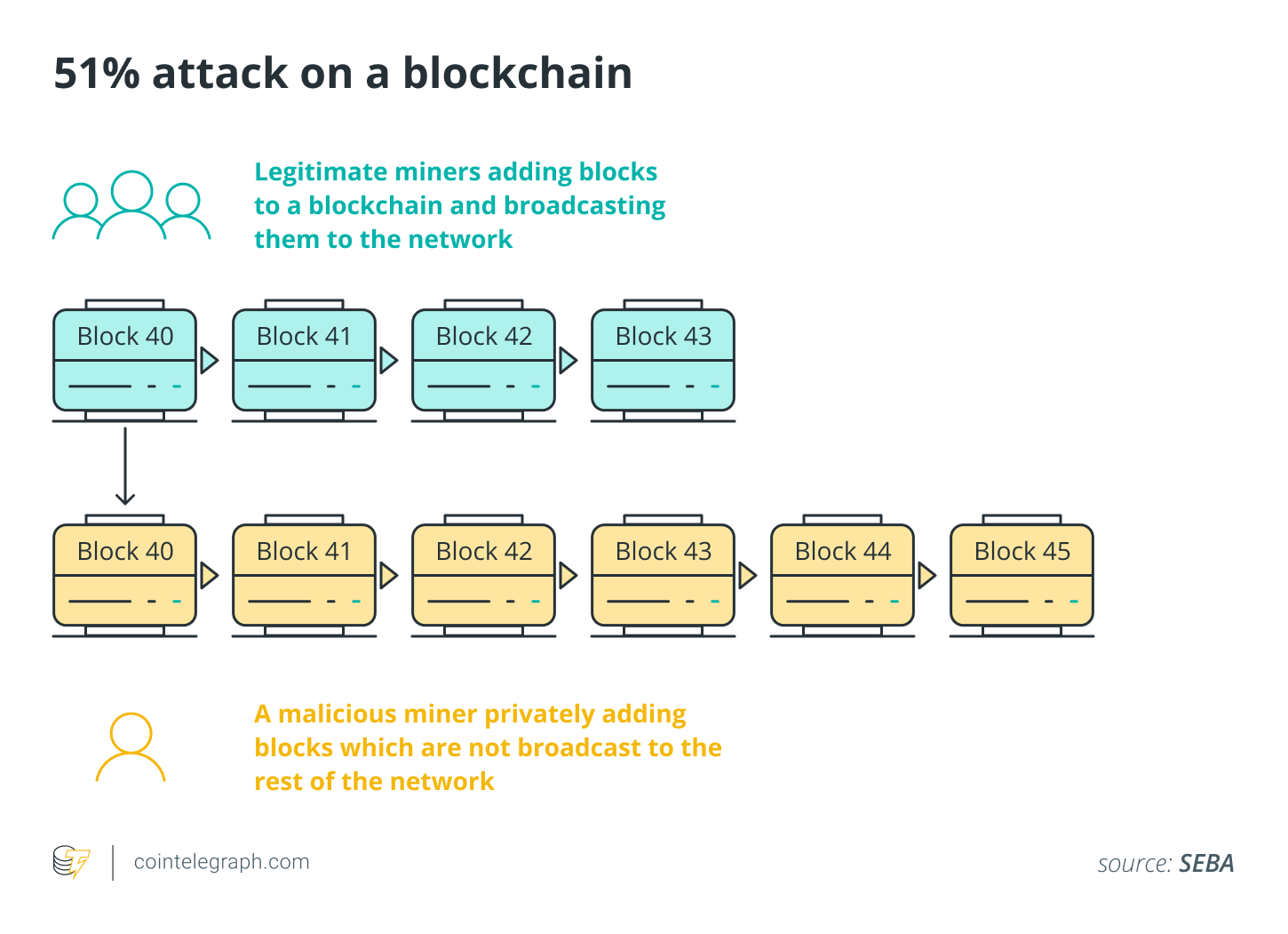

Технологические риски. Протоколы DeFi зависят от блокчейнов, на которых они построены, а блокчейны могут подвергаться атакам (известным как «атаки 51%), ошибкам и проблемам с перегрузкой сети, которые замедляют транзакции, делая их более дорогостоящими или даже невозможными. Сами протоколы DeFi также являются целью кибератак, таких как использование ошибки, специфичной для протокола. Некоторые атаки происходят на стыке технологий и финансов. Эти атаки осуществляются через «быстрые кредиты». Это ссуды токенов без залога, которые затем можно использовать для влияния на цену токенов и получения прибыли, прежде чем быстро погасить ссуду.

Финансовые риски. Криптовалютный рынок очень волатилен, и может произойти резкое падение цены. Ликвидность может закончиться, если все одновременно выведут свои криптовалюты из пулов ликвидности (сценарий «банковского бегства»). У некоторых злонамеренных разработчиков протоколов DeFi есть «черные ходы», которые позволяют им присваивать токены, заблокированные в смарт-контрактах, и, таким образом, воровать у пользователей (это явление называется «вытягивание коврика»).

Регуляторные риски. Регуляторные риски еще выше, потому что охват DeFi носит глобальный характер, одноранговые транзакции, как правило, анонимны, а идентифицированные посредники отсутствуют (чаще всего). Как мы увидим ниже, для регулятора особенно важны две темы: борьба с отмыванием денег и финансированием терроризма, с одной стороны, и защита прав потребителей, с другой.

«Тест» ФАТФ: действительно ли децентрализовано?

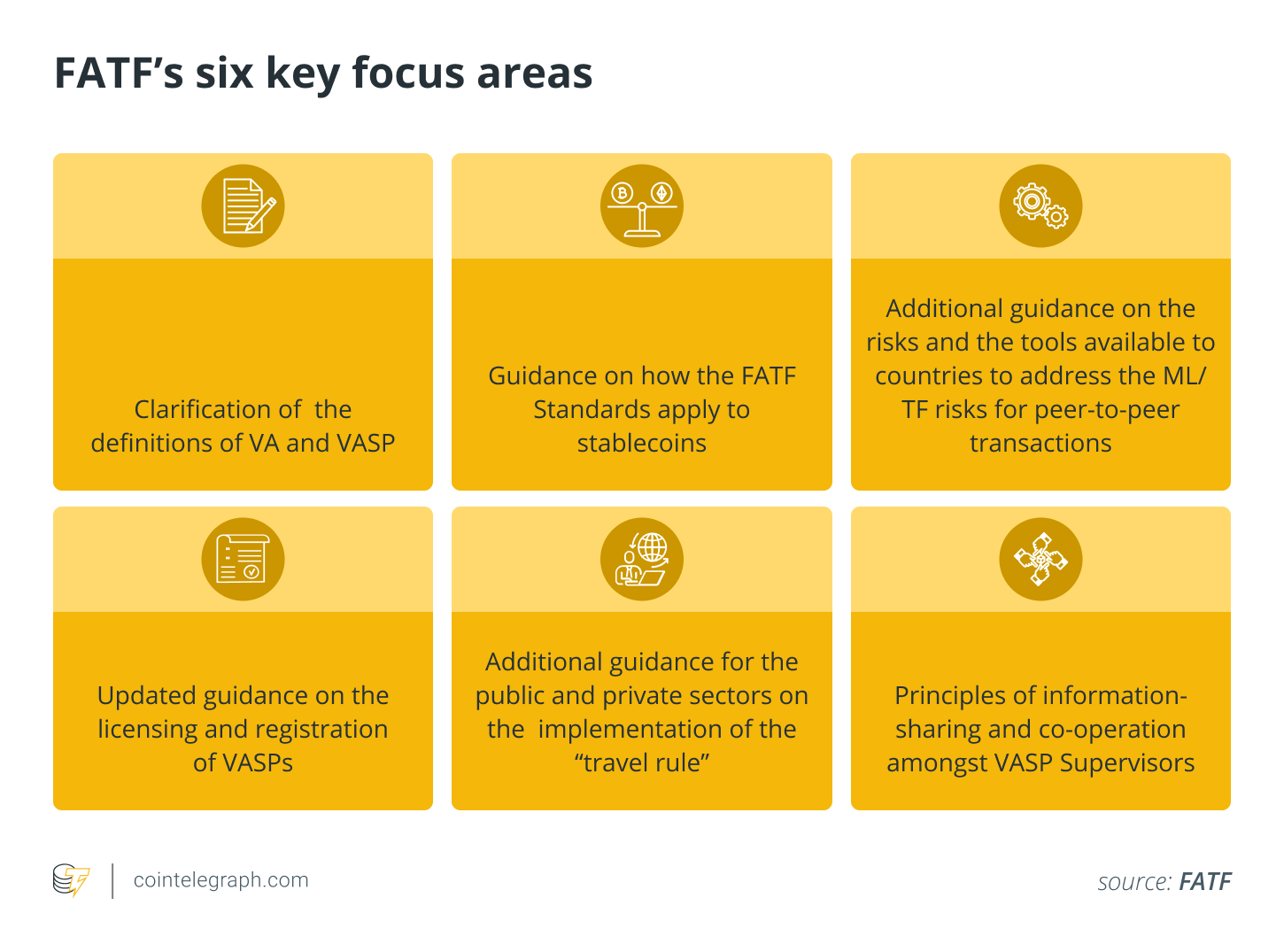

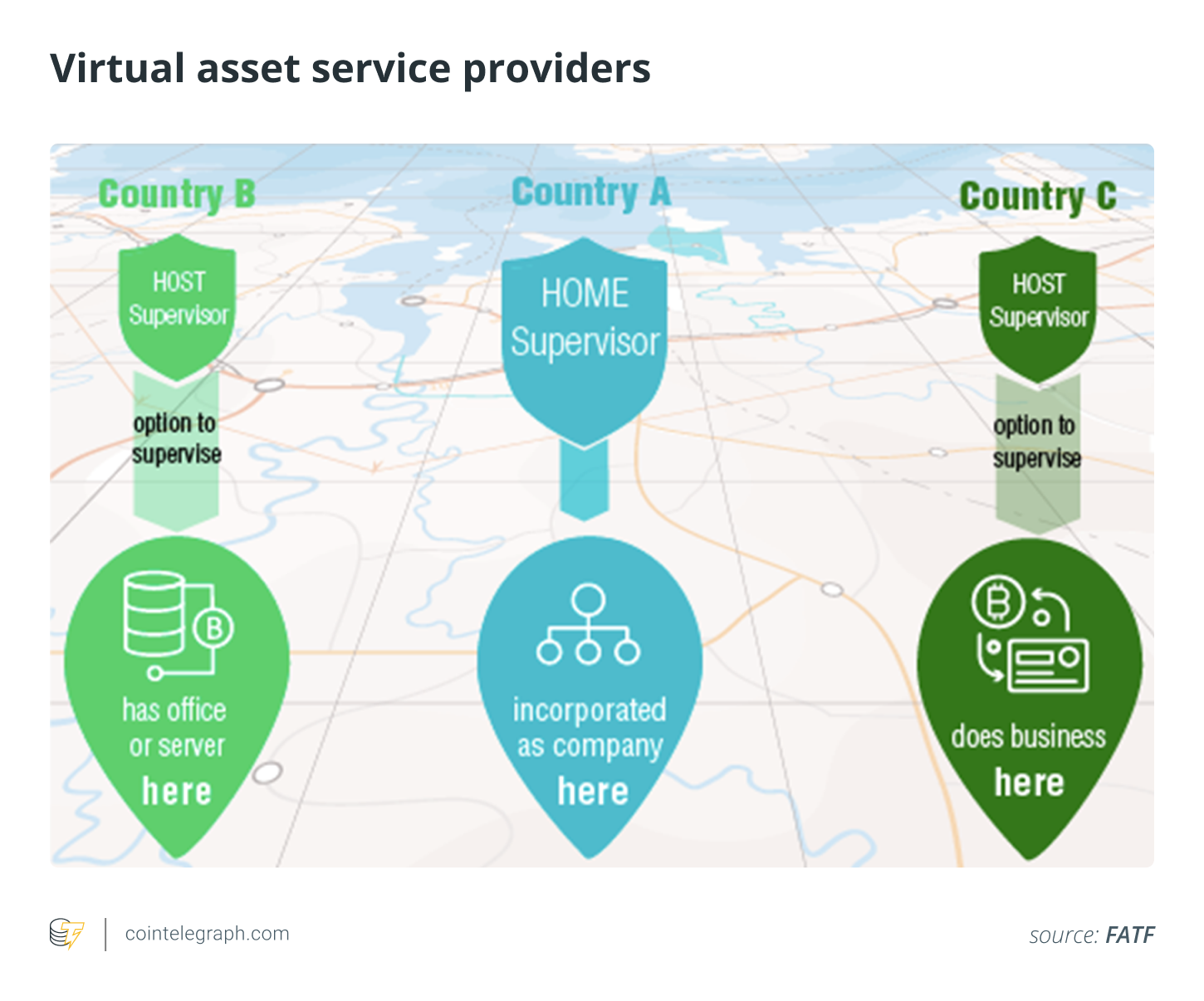

По состоянию на 28 октября 2021 г. Группа разработки финансовых мер борьбы с отмыванием денег (FATF) выпустила свое последнее руководство по цифровым активам. Эта международная организация стремилась определить правила определения ответственных участников проектов DeFi, предложив тест, чтобы определить, должны ли операторы DeFi подчиняться режиму поставщика услуг виртуальных активов или режиму «VASP». Этот режим налагает, среди прочего, обязательства по борьбе с отмыванием денег (AML) и финансированием терроризма (CFT).

В марте прошлого года ФАТФ первоначально посчитала, что если децентрализованное приложение (DApp) не является ПУВА, то юридические лица, «участвующие» в приложении, могут им быть, что имеет место в том случае, когда «юридические лица занимаются бизнесом для облегчения или проведения деятельности» в DApp.

В новом руководстве ФАТФ отпадает термин «содействовать» и вместо этого принимается более функциональный критерий «владелец/оператор», в соответствии с которым «создатели, владельцы и операторы... которые сохраняют контроль или влияние» над DApp могут быть VASP, даже если проект может показаться децентрализованным.

Согласно новому критерию «владелец/оператор», ФАТФ указывает, что признаки контроля включают в себя осуществление контроля над проектом или поддержание постоянных отношений с пользователями.

Тест такой:

- Имеет ли физическое или юридическое лицо контроль над активами или самим протоколом?

- Есть ли у физического или юридического лица «коммерческие отношения между ним и клиентами, даже если они осуществляются посредством смарт-контракта»?

- Получает ли физическое или юридическое лицо прибыль от услуги, предоставляемой клиентам?

- Имеются ли другие указания на владельца/оператора?

ФАТФ ясно дает понять, что государство должно широко интерпретировать тест. Он добавляет:

«Владельцы/операторы должны провести оценку рисков ОД/ФТ [отмывания денег и финансирования терроризма] до запуска или использования программного обеспечения или платформы и принять соответствующие меры для управления и снижения этих рисков на постоянной и перспективной основе».

ФАТФ даже заявляет, что при отсутствии «владельца/оператора» государства могут потребовать, чтобы регулируемый VASP был «вовлечен» в деятельность, связанную с проектом DeFi… Только если проект DeFi полностью децентрализован, т. е. полностью автоматизирован и находится за пределами контроль владельца/оператора, не является ли он ПУВА в соответствии с последним руководством ФАТФ.

Вызывает сожаление, что не установлен принцип нейтралитета блокчейн-сетей, аналогичный принципу нейтралитета сетей и технических посредников в Интернете (установлен Европейской директивой об электронной коммерции более 20 лет назад).

Действительно, чисто технические разработчики решений DeFi часто не имеют физической возможности выполнять проверки, налагаемые процедурами ПОД/ФТ при разработке текущих DApp. Новое руководство FATF, скорее всего, потребует от разработчиков DApp создания порталов «Знай своего клиента» (KYC), прежде чем пользователи смогут использовать DApp.

Применение закона о безопасности?

Мы все знакомы с юридическими дебатами, которые стали классическими, когда дело доходит до квалификации токена: является ли он служебным токеном, который теперь подлежит регулированию цифровых активов (ICO и VASP), или это токен безопасности, который, вероятно, регулируется финансовым законодательством?

Мы знаем, что подход сильно отличается в Соединенных Штатах, где Комиссия по ценным бумагам и биржам (применяя знаменитый «тест Хоуи») квалифицирует токены как ценные бумаги, которые в Европе будут рассматриваться как цифровые активы. Поэтому их подход более суров, и это, безусловно, приведет к большему преследованию «владельцев» платформ DeFi в США, чем в Европе.

Таким образом, если услуги DeFi связаны не с цифровыми активами, а с токенизированными финансовыми ценными бумагами, как это определено в Директиве о европейских рынках финансовых инструментов (Директива MiFID), должны применяться правила для поставщиков инвестиционных услуг (ISP). В Европе это будет редкий случай, поскольку торгуемые токены должны быть настоящими финансовыми ценными бумагами (акциями компании, долговыми обязательствами или паями инвестиционного фонда).

Однако, скорее всего, будут применяться национальные правила. Например, во Франции необходимо будет определить, применяется ли регулирование посредников в различных товарах (статья L551-1 Валютного кодекса и последующие) к пулам ликвидности.

Действительно, пулы позволяют клиентам приобретать права на нематериальные активы и выдвигать финансовую отдачу. Теоретически уже не исключено, что Autorité des Marchés financiers (AMF) решит применить этот режим. Как следствие, информационный документ должен быть одобрен AMF перед любым маркетингом.

Однако на практике не один человек предлагает инвестиции, а множество пользователей DApp, которые вносят свою ликвидность в смарт-контракт, закодированный в открытом исходном коде. Это возвращает нас к тесту, предложенному ФАТФ: существует ли «владелец» платформы, который может нести ответственность за соблюдение правил?

Регламент MiCA

24 ноября Европейский совет определил свою позицию в отношении «Регламента о рынках криптоактивов» (MiCA) перед тем, как представить его в Европейский парламент. Ожидается, что этот фундаментальный текст для криптосферы будет принят к концу 2022 года (если все пойдет хорошо...).

Проект регламента ЕС основан на централизованном подходе путем определения поставщика, ответственного за операции для каждой услуги, что не работает для децентрализованной биржевой платформы (например, Uniswap) или децентрализованной стабильной монеты.

Мы должны думать о правовой системе, учитывающей автоматизированный и децентрализованный характер систем, основанных на блокчейне, чтобы не налагать обязательства на операторов, которые не имеют материальной возможности их соблюдать или которые рискуют воспрепятствовать инновациям, удаляя причина прогресса: децентрализация.

Европа уже показала себя способной к тонкому арбитражу в вопросах технологического регулирования, если мы имеем в виду, в частности, предложение Европейского Союза о регулировании искусственного интеллекта. Такой подход может служить источником вдохновения.

Независимо от баланса, выбранного регулятором, инвесторы должны быть максимально информированы и обращать внимание на технологические, финансовые риски и риски соответствия, прежде чем совершать транзакцию DeFi.

Что касается разработчиков приложений DeFi и поставщиков услуг в этой области, они должны внимательно следить за изменениями в законодательстве и развивать культуру прозрачности в своих операциях, чтобы максимально предвидеть регулятивные риски.

Эта статья была написана в соавторстве с Тибо Вербистом и Джереми Флаксманом.