В настоящее время не существует стандартов бухгалтерского учета, посвященных криптоактивам, поэтому для учета криптовалют применяются более широкие правила, предусмотренные Международными стандартами финансовой отчетности (МСФО) и Общепринятой практикой бухгалтерского учета (GAAP).

Бухгалтерский баланс входит в число трех основных финансовых отчетов, необходимых предприятию, наряду с отчетами о прибылях и убытках и движении денежных средств. Если отчеты о прибылях и убытках и движении денежных средств отражают экономическую деятельность предприятия за определенный период, то бухгалтерский баланс показывает, сколько у него активов, есть ли у него собственный и заемный капитал.

Балансовые отчеты также называются отчетами о финансовом положении, поскольку они дают полное представление о финансовом положении предприятия. Он также включает все записи в журнале с момента начала деятельности предприятия. По этой причине криптовалютные операции должны быть включены в баланс, особенно те, которые влияют на финансовое положение компании.

Зачем нужен бухгалтерский баланс

Бухгалтерский баланс дает ценную информацию о финансовом состоянии предприятия и предлагает основные преимущества. Поскольку балансовые отчеты обычно составляются по окончании определенного отчетного периода, они позволяют сравнивать результаты деятельности предприятия за год. Таким образом, балансовые отчеты позволяют отслеживать рост и развитие бизнеса.

Балансовые отчеты также позволяют рассчитать основные финансовые коэффициенты, например, коэффициент соотношения заемных и собственных средств, который показывает, может ли предприятие погасить свои долги за счет собственных средств. Он также содержит информацию, необходимую для расчета других важных коэффициентов, таких как отношение текущих активов к текущим обязательствам, показывающее, сможет ли предприятие погасить свои долги в течение 12 месяцев.

Наконец, балансовые отчеты позволяют обоснованно оценить бизнес. Это может быть полезно при поиске инвесторов (чтобы доказать, что они получат выгодные доходы) или при продаже бизнеса.

Как отразить криптовалюту в балансе?

Один из наиболее распространенных вопросов при составлении баланса - "Где в балансе отражается криптовалюта?". Как уже упоминалось ранее, в настоящее время как в МСФО, так и в GAAP отсутствуют какие-либо специальные ссылки в отношении учета криптовалют.

Однако, поскольку криптовалюты относятся к категории активов, при составлении баланса, включающего операции с криптовалютами, применяются основные принципы учета активов. Вот несколько полезных указаний:

При покупке криптовалюты за фиатные деньги

Деятельность по торговле криптовалютами должна отражаться в учете аналогично деятельности по торговле акциями. Если человек покупает Bitcoin (BTC) или Ether (ETH), то эти цифровые активы могут быть внесены в баланс по их справедливой рыночной стоимости на дату приобретения.

Это отразится как дебет счета активов. Кроме того, поскольку криптовалюта была приобретена за фиатную валюту, на счете денежных средств также должен быть отражен кредит на сумму покупки приобретенных криптоактивов.

При продаже криптовалюты за фиатные деньги

Однако при продаже криптовалюты счет активов кредитуется, а счет денежных средств дебетуется на сумму фиатных средств, полученных при продаже криптовалюты.

Предположим, что существует значительная разница между суммой продажи криптовалюты и суммой, уплаченной за нее (первоначальной ценой покупки). В этом случае также следует зачислить на счет прироста капитала.

Учет нереализованных убытков

Согласно правилам учета нематериальных активов в GAAP, убытки от обесценения не могут быть восстановлены даже в том случае, если стоимость актива восстановится до прежнего уровня. Если компания приобретает BTC по справедливой стоимости 500 тыс. долл., которая затем падает на 100 тыс. долл.

Это справедливо даже в том случае, если справедливая стоимость впоследствии увеличится до 600 000 долл. Убыток не может быть восстановлен или увеличен в балансе. Согласно GAAP, обесцененная стоимость (в данном случае) останется на уровне 400 000 долл.

Учет доходов от майнинга криптовалют

Предприятия, занимающиеся майнингом криптовалют, должны отражать криптовалютную прибыль в своем балансе, как и другие виды деятельности, приносящие доход. Это означает, что счет доходов от майнинга будет кредитован. Затем вновь созданный цифровой актив должен быть списан в дебет баланса по его справедливой рыночной стоимости.

Необходимо также учитывать расходы, понесенные при добыче полезных ископаемых. Например, если для оплаты расходов по добыче полезных ископаемых расходуются денежные средства, то счет денежных средств должен быть кредитован. Соответствующий счет активов дебетуется (покупка оборудования для добычи, которое должно капитализироваться и амортизироваться) или иным образом учитывается в качестве расходов на такие вещи, как расходные материалы и коммунальные услуги.

Использование криптовалюты для оплаты услуг поставщиков

Если криптовалюта используется для оплаты поставщику или продавцу, то это квалифицируется как выбытие и, следовательно, должно отражаться в учете так же, как и продажа криптовалюты (т.е. счет активов кредитуется). Таким образом, на разницу между расходом и балансовой стоимостью актива будет признан доход от прироста капитала.

Например, если у человека есть 100 BTC, эквивалентных 300 000 долларов США, и впоследствии справедливая стоимость BTC выросла до 400 000 долларов США, но он заплатил сертифицированному бухгалтеру, проводившему аудит, 400 000 долларов США BTC вместо наличных, то эту сумму необходимо списать со счета расходов на профессиональные услуги. В то же время на счет активов BTC необходимо будет зачислить 300 000 долл. Оставшаяся сумма в размере 100 000 долл. будет зачислена на счет доходов от прироста капитала.

Налогообложение криптовалют

Соблюдение налогового законодательства является неотъемлемой частью учета криптовалют. Как уже упоминалось, продажа криптовалют рассматривается как выбытие капитала в соответствии с действующими правилами учета активов.

Прибыли и убытки от прироста капитала

Если прибыль от реализации капитала превышает цену, по которой криптовалюта была приобретена, то криптовалюта облагается налогом на прирост капитала. Однако если прибыль ниже цены покупки, то возникает капитальный убыток. Убыток капитала может быть использован для компенсации прироста капитала по другим активам или перенесен на следующий финансовый год. В любом случае это позволяет снизить налоговые обязательства.

Обязательства по налогу на прибыль

Если кто-то получает зарплату в криптовалютах, таких как BTC или ETH, он должен будет заплатить подоходный налог. Для учета такой прибыли под торговлей следует использовать рыночную стоимость криптовалюты на момент совершения операции. Компании также должны уплачивать корпоративный налог с указанной прибыли.

При наличии расхождений между финансовой отчетностью и отчетностью для целей налогообложения

Налогообложение и бухгалтерский учет неразрывно связаны между собой, однако правила, применяемые к ним, не всегда совпадают. Например, нереализованные криптовалютные убытки требуют ведения бухгалтерского учета как по МСФО, так и по GAAP, особенно в отношении событий обесценения, при которых не будет вычета по налогам на такие убытки.

Криптовалютные налоги могут быть сложными, но финансовая отчетность для целей бухгалтерского учета в ряде случаев может быть еще более запутанной. Чтобы избежать путаницы, записи о криптовалютных транзакциях часто разделяют на две группы в зависимости от криптовалютных налогов: операции, влекущие за собой подоходный налог, и операции, влекущие за собой налог на прирост капитала.

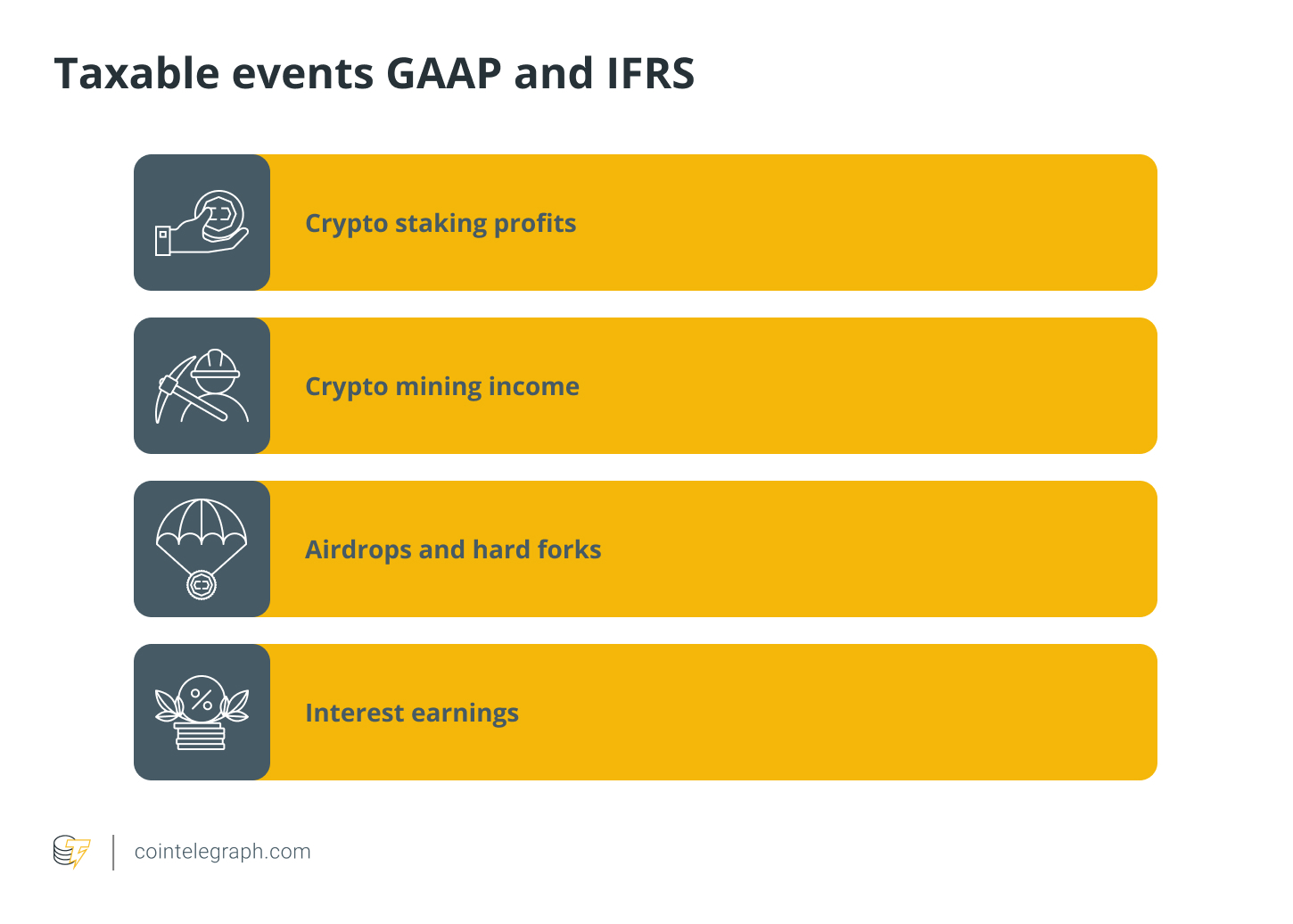

Налогооблагаемые события по GAAP и МСФО

Налогооблагаемые события, приводящие к возникновению у предприятий задолженности по налогу на прибыль со справедливой рыночной стоимости актива в соответствии с ОПБУ и МСФО, представлены ниже:

По этой причине все вышеперечисленные виды деятельности должны учитываться как валовая выручка за год. Они будут облагаться налогом как обычный предпринимательский доход, но все обычные и необходимые расходы, связанные с этой деятельностью, будут вычитаться.

Что касается событий, вызывающих прирост или убыток капитала, то все операции, подпадающие под категорию выбытия криптовалюты за выручку (и отличающиеся от ее стоимостной основы), считаются налогооблагаемыми:

- Продажа криптовалюты

- Обмен криптовалюты

- Использование криптовалюты для оплаты услуг поставщика или продавца

События, не подлежащие налогообложению по GAAP и МСФО

Криптовалютные операции, являющиеся необлагаемыми событиями, - это операции, которые не способствуют возникновению налоговых обязательств бизнеса. К ним относятся:

Основой разумного управления финансами является точный учет прибылей и убытков. Он играет важнейшую роль в обеспечении прозрачности и достоверности финансовой отчетности. Он необходим заинтересованным сторонам, таким как инвесторы, кредиторы и регулирующие органы, для оценки результатов деятельности и финансового состояния компании.

Соответственно, тщательный учет гарантирует соблюдение законов и дает людям, компаниям и организациям возможность принимать тактические решения, которые могут привести к устойчивости и долгосрочному успеху.

Источник