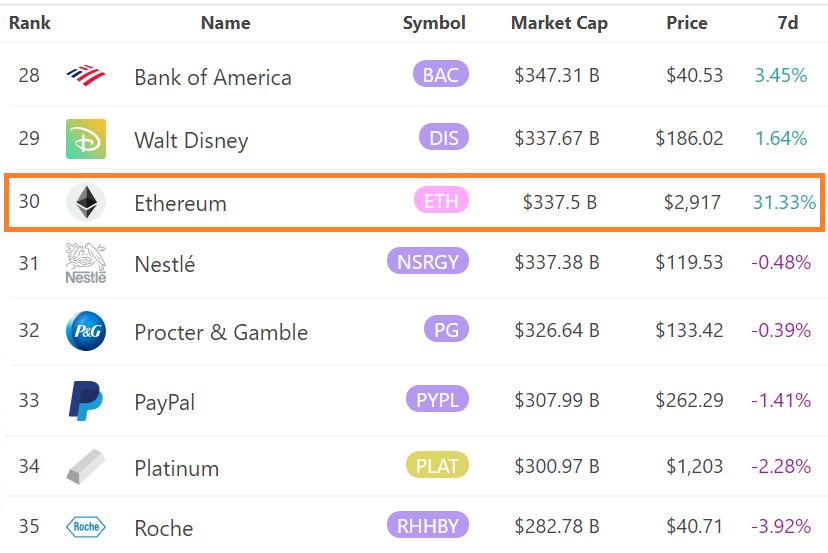

Цена эфира (ETH) выросла более чем на 200% в 2021 году, что привело к огромной рыночной капитализации в 337 миллиардов долларов. Эта впечатляющая цифра подтолкнула стоимость сети Ethereum к общей рыночной капитализации таких крупных компаний, как Procter & Gambles (326 миллиардов долларов) и PayPals, 308 миллиардов долларов.

Значение рыночной капитализации достигается путем умножения цены последней сделки на общее количество монет, находящихся в обращении, независимо от того, были ли они перемещены. Поэтому он редко отражает среднюю цену, по которой совершало сделки большинство инвесторов.

Для инвесторов, занимающихся традиционными финансами, стоимость оценивается путем сравнения мультипликаторов и оценок. Они часто рассчитываются в форме прибыли, продаж и доли рынка, и попытка применить те же показатели стоимости к криптовалютам с несколькими вариантами использования создает неуверенность и дискомфорт.

Эфир - это многогранный актив, который сложно оценить

Не существует надежной метрики для оценки того, как стоимость эфира соотносится с его потенциалом. Криптовалюта может одновременно действовать как цифровое хранилище ценностей, а также как токен, необходимый для доступа к сети Ethereum.

Следовательно, при сравнении различных классов активов необходимо учитывать монеты, депонированные на биржах, или процент, эффективно переходящий из рук в руки. Существование регулируемых рынков производных финансовых инструментов позволяет институциональным инвесторам делать ставки против цены активов, и это еще один фактор, который следует учитывать.

Хотя достоинства параллельного сравнения рыночной капитализации различных классов активов спорны, этот показатель, по сути, работает одинаково для сырьевых товаров, акций и паевых инвестиционных фондов.

Согласно данным Infinite Market Cap, эфир недавно превзошел рыночную капитализацию Nestle, Procter & Gamble, PayPal и Roche.

Американская многонациональная компания по производству потребительских товаров P&G была основана в 1837 году и владеет разнообразным портфелем брендов, включая личное здоровье, уход за потребителями и гигиену. В 2020 году чистая прибыль конгломерата, насчитывающая 100000 сотрудников по всему миру, составила 13 миллиардов долларов.

С другой стороны, согласно отчету Electric Capital Developer Report, у Ethereum в среднем 2320 разработчиков в месяц. Хотя это не светская компания, ее децентрализованные приложения (DApps) ежедневно обрабатывают более 100 000 активных адресов. Еще более впечатляющими являются ежедневные переводы и транзакции в 12 миллиардов долларов в сети Ethereum. Одни только эти цифры являются выдающимися даже для компании из списка S&P 500.

У акций есть свои риски, которые нельзя игнорировать

Сравнение 183-летней компании, которая сильно зависит от производства и распространения, с технологическим протоколом вряд ли обнаружит много общего. Тем не менее, инвесторы в акции пользуются плодами дивидендов, и хотя некоторые будут утверждать, что Эфир может быть поставлен на ставку для получения прибыли, существуют более значительные риски.

Инвесторы, участвующие в контракте ETH 2.0, имеют возможность стать полноценным валидатором или присоединиться к пулу, но их монеты могут быть потеряны из-за злонамеренной активности или из-за неспособности проверить сетевые транзакции. Аналогичные риски возникают при кредитовании эфира через централизованные сервисы и децентрализованные протоколы.

С другой стороны, листинговые компании могут создавать новые акции, чтобы получить выгоду от завышенной оценки или увеличения своей денежной позиции.

Налоговые изменения, операционные обязательства и нормативные изменения - это другие риски, с которыми иногда сталкиваются акционеры. Например, согласно судебному иску, раскрытому в сентябре 2019 года, Roche недавно получила от правительства иск на 4,5 миллиарда долларов за обман CDC.

Децентрализованные протоколы практически лишены этих опасностей, и, возможно, это оправдывает их заоблачные оценки.

Принимая во внимание риски, описанные выше, инвесторы могут сделать вывод, что владение эфиром менее рискованно, чем покупка акций. По крайней мере, возможно самостоятельное хранение, что сделает актив менее зависимым от третьих лиц и несанкционированных транзакций.

Взгляды и мнения, выраженные здесь, принадлежат исключительно автору и не обязательно отражают точку зрения Cointelegraph. Каждое инвестиционное и торговое движение связано с риском. Принимая решение, вам следует провести собственное исследование.

Источник