Что такое рынки капитала и почему они имеют значение?

Достигнув впервые в истории объема мирового рынка более 100 триллионов долларов, индустрия рынков капитала является самым денежным и взаимосвязанным сектором нашей современной глобальной экономики.

В 2020 году в инфраструктурах рынков капитала (Euroclear и DTCC), обеспечивающих торговлю и обмен акциями, облигациями, паями и другими финансовыми инструментами, было проведено сделок на сумму ~3360 триллионов долларов США. Эти рынки помогают финансировать многие компании, окружающие нас сегодня в мире, но не всегда самым эффективным образом.

Несмотря на пандемию и волатильность рынка, индустрия рынков капитала продолжает развиваться. Будь то эмиссия активов, торговля ценными бумагами или огромное количество расчетных операций, обрабатываемых и хранимых на рынке, - активность и объемы растут.

Ниже мы рассмотрим некоторые статистические данные за 2020 год:

- К 2020 году объем мирового рынка достигнет рекордно высокого уровня - 109 трлн долларов США

- Рекордно высокие уровни торговли на рынках акций (рост на 56% с 2019 года)

- Самая высокая активность по привлечению капитала в рамках IPO за последнее десятилетие (рост на 42% с 2019 года)

- DTCC обработала 2,3 квадриллиона долларов США по операциям с ценными бумагами (рост на 8% по сравнению с 2019 годом).

- Euroclear провел расчеты по сделкам с ценными бумагами на сумму более 1,06 квадриллиона долларов США (рост на 6,7% по сравнению с 2019 годом)

Так какое отношение это имеет к блокчейну?

На протяжении десятилетий эти инфраструктуры, обеспечивающие работу рынков капитала, становились все более сложными. Существует бесчисленное количество посредников и взаимозависимостей, а также нормативные требования и стандарты безопасности, которые постоянно нуждаются в доработке.

Этой сложностью пользуются, что приводит к дорогостоящим эмиссиям, длительным срокам расчетов, манипулированию рынком, нарушениям безопасности, отмыванию денег и другим коррупционным явлениям.

Может ли блокчейн решить эти проблемы?

Определенно не все. Пока вовлечены люди, будут проблемы.

Тем не менее, есть много стоящих улучшений, которые мы можем получить от интеграции этой технологии. Поэтому в ходе нашего исследования мы спросили ряд компаний, как технология блокчейн может улучшить текущую структуру рынка.

Мы обнаружили, что технология блокчейн может:

- Уменьшить зависимость от многочисленных посредников.

- Снижение затрат на токенизацию на 35-65% по сравнению с традиционной секьюритизацией.

- Сократить время расчетов для центральных депозитариев ценных бумаг (ЦДЦБ) и систем расчетов по ценным бумагам.

- Объедините отдельные процессы в жизненном цикле ценных бумаг, чтобы ускорить процесс.

- Обеспечить возможность использования альтернативных форм финансирования для всех типов организаций. Он делает это в беспрецедентных глобальных масштабах.

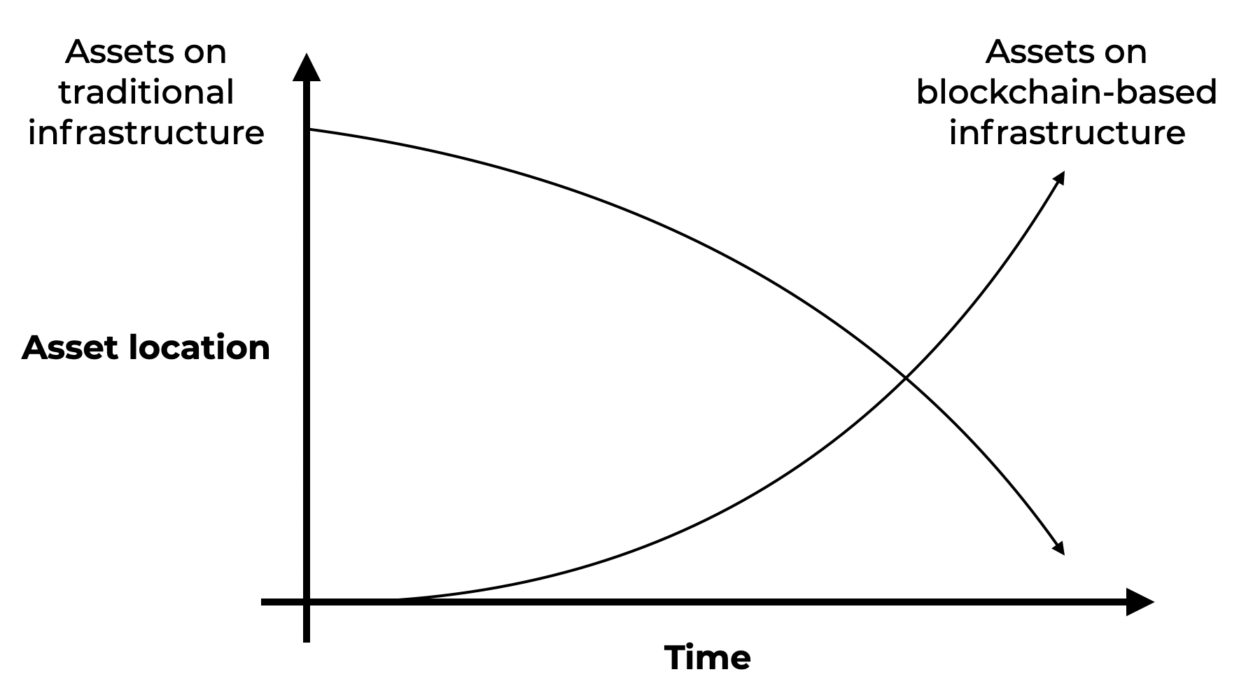

Существует также вопрос времени. Полный переход всей инфраструктуры рынков капитала на блокчейн в реальности займет несколько лет. Возможно, мы увидим постепенный переход, когда все больше и больше активов будут выпускаться и управляться системами на основе распределенных бухгалтерских книг. Как подчеркивается в отчете Capgemini о рынках капитала, переход должен происходить поэтапно.

Проверенные пилоты и тестовые прототипы должны стать более эффективными и безопасными. Это может занять от трех до пяти лет и также зависит от типа выпускаемых и торгуемых финансовых инструментов.

Что говорят об этом блокчейн-компании на рынках капитала?

1. Регулирования не было, но оно меняется

Переход традиционного жизненного цикла актива на блокчейн ранее был невозможен. Пытаться конкурировать с традиционными фирмами на рынках капитала, охватывая лишь часть этого цикла, не имело смысла ни для кого.

Система MiCA (Markets in Crypto-assets) Европейского союза изменила эту ситуацию, определив общую нормативную базу для выпуска и торговли различными видами крипто-токенов. Цель - охватить новые криптоактивы, которые не подпадают под законодательство ЕС о финансовых услугах - это касается эмитентов, поставщиков услуг по обслуживанию активов и самих токенов. ЕС стремится к созданию собственных гигантов, поскольку продвижение дальнейших стандартов только помогает поставщикам услуг blockchain стать более согласованными с цифровыми активами и законодательством. CAST (Compliant Architecture for Security Tokens) Framework - еще одна заметная структура.

2. Крио-состояние большинства действующих лиц

Во время нашей беседы с Джелле Полом, основателем и директором Dusk Network, он заявил, что большинство компаний просто находятся в крио-состоянии. Есть несколько крупных новаторов рынка, которые продвигают инновации на рынке. Однако многие участники предполагают, что они могут быть "вторым последователем" - в основном используют технологию после того, как другие доказали, что она работает. Остальные просто не фокусируются на этом и будут сидеть в стороне, пока не начнутся масштабные изменения.

3. Театр инноваций

Корпорации хотят, чтобы блокчейн получил громкие заявления в прессе, а также публично объявляют о своих пилотных проектах, доказательствах концепций или просто в той или иной форме "заинтересованности". Многие хотят показать, что они находятся на вершине инноваций, но много времени и усилий тратится на эксперименты, которые в конечном итоге не проходят дальше первого раунда. Поэтому термин "инновация" слишком часто используется в СМИ, а не в реальных разработках от начала до конца.

В этом исследовании мы хотим погрузиться в то, что является реальностью.

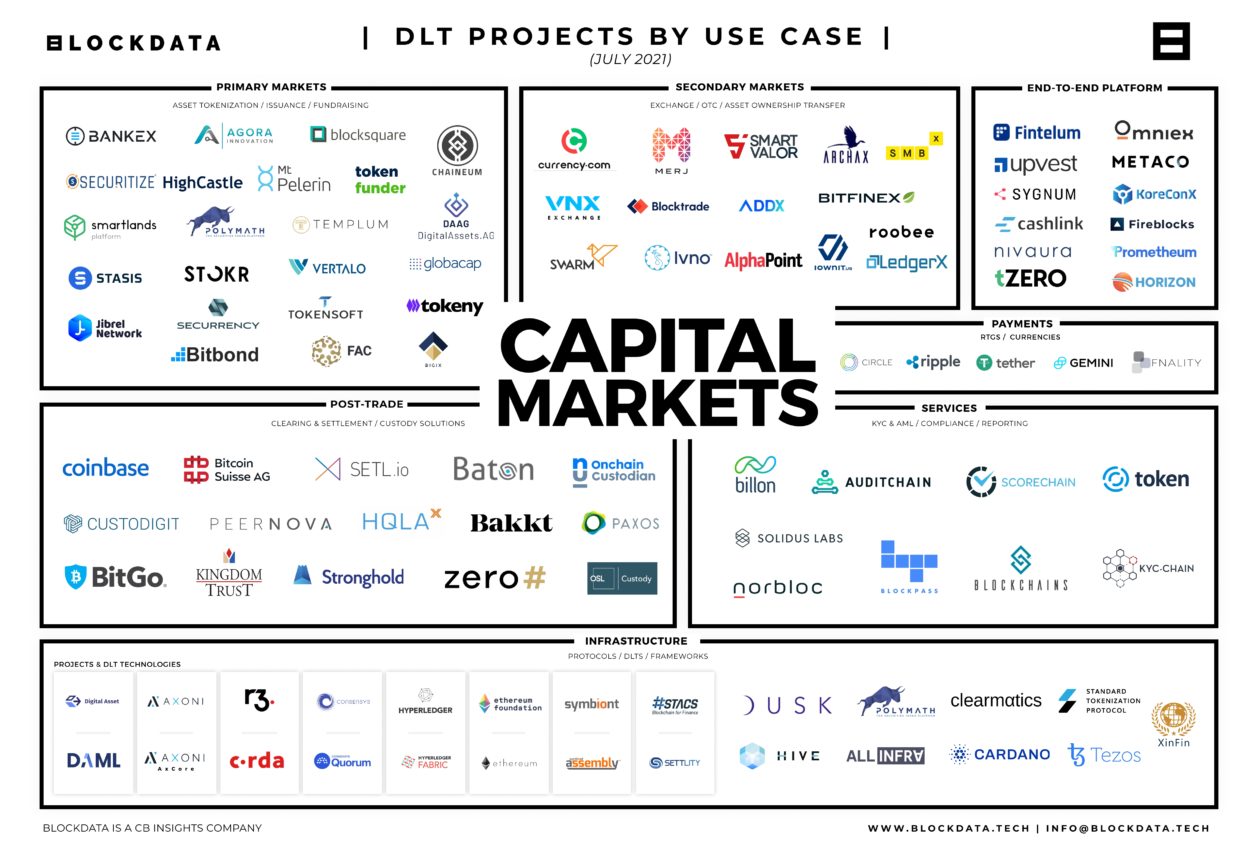

В настоящее время 230 блокчейн-компаний занимаются рынками капитала, но мы остановились на поставщиках, которые продемонстрировали последние успехи. Многие компании исчезли или просто затихли с момента проведения нашего последнего исследования восемь месяцев назад. Однако появились и новые участники с многообещающими разработками.

Карта разделена на ключевые сегменты рынка в рамках рынков капитала. Эти поставщики блокчейна предоставляют широкий спектр услуг, начиная от доставки против платежа (DvP), передачи прав собственности на активы, торговли ценными бумагами и заканчивая активными инфраструктурами, на которых базируется ряд этих решений.

Как вы видите, существует множество аспектов рынков капитала. Ниже мы покажем вам, как все это сочетается.

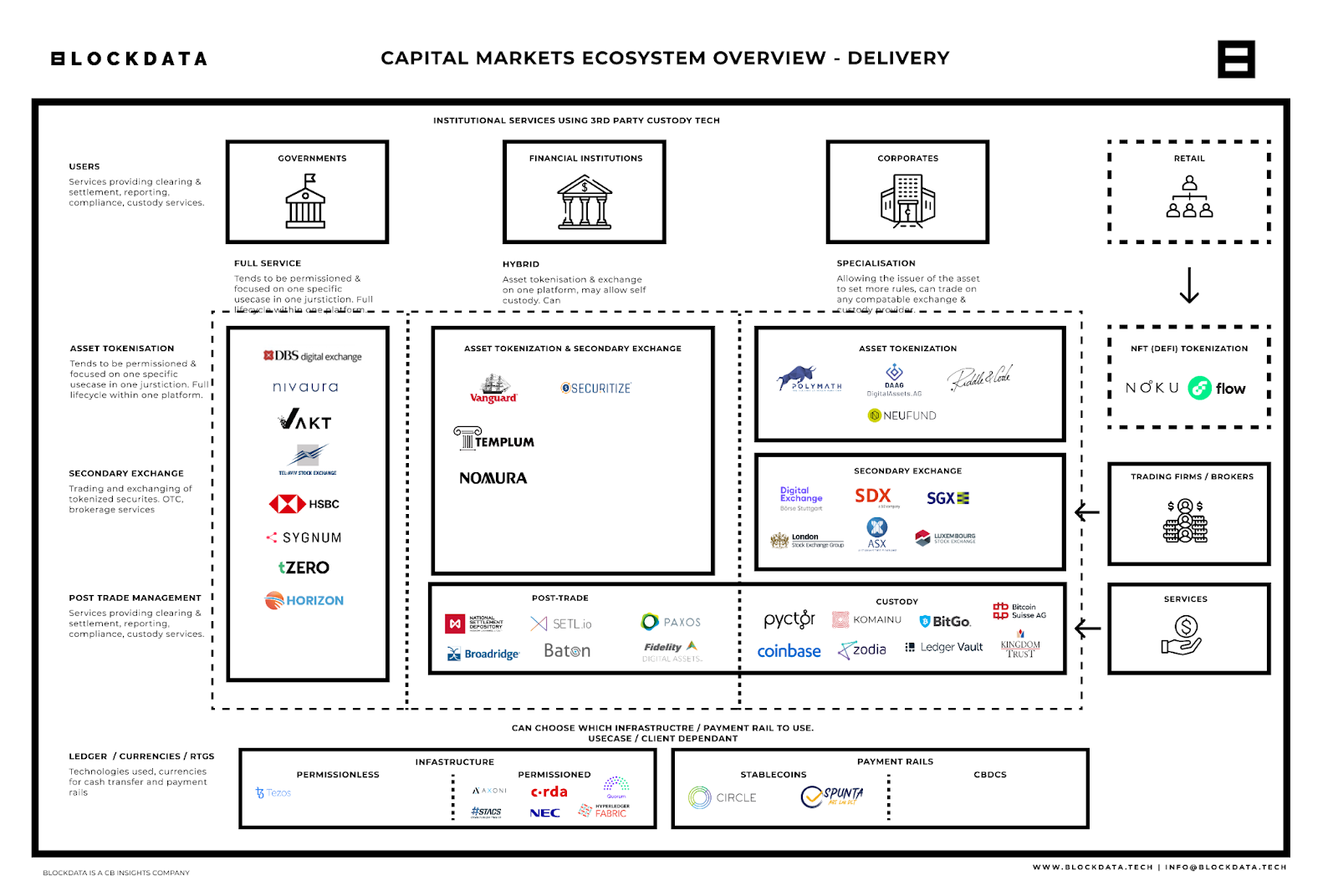

Обзор текущего ландшафта рынков капитала DLT

- Полное обслуживание (выпуск активов, обмен и посттрейдинг, в левой колонке)

- Гибридные услуги (токенизация активов и вторичный обмен, в средней колонке)

- Специализированная услуга (в правой колонке)

У многих из них есть свои причины, например, выбор специализации или финансовое решение. В нижней части изображения приведены текущие инфраструктуры (и потенциальные поставщики платежных услуг, используемые) для создания этих решений и осуществления транзакций.

На первичных рынках (токенизация активов) мы наблюдаем большую активность в сфере прямых инвестиций, акций, фиксированного дохода и облигаций. Но с годами ряд этих платформ заметил рост спроса на другие классы активов, такие как недвижимость. Как мы обсудили с Томасом Боррелем, исполнительным директором компании Polymath, в настоящее время недвижимость является самым популярным активом для токенизации на их платформе, хотя они по-прежнему видят спрос на финансовые инструменты, такие как фиксированный доход.

Вторичные биржи, запускающие системы на основе блокчейна, начали демонстрировать некоторые значительные изменения. Такие биржи, как Boerse Stuttgart, уже работают, а некоторые другие биржи, такие как Securitize и Templum, также решили воспользоваться услугами гибридного типа, предоставляя клиентам эмиссию активов и вторичную торговлю.

Посттрейдинговые услуги (клиринг и расчеты), такие как Paxos и Baton Systems, конкурируют с традиционными клиринговыми палатами. Некоторые корпорации, такие как Австралийская биржа ценных бумаг (ASX), решили создать собственную систему расчетов для перемещения ценных бумаг на сумму от 2 до 3 триллионов долларов США по разрешенной цепочке.

Мы уже подробно рассказывали о сфере хранения цифровых активов, поэтому не будем подробно останавливаться на ней. Пожалуйста, ознакомьтесь с нашим исследованием здесь и руководством, которое поможет компаниям сориентироваться.

Разрабатываются также решения полного цикла. За исключением цифровой биржи DBS (которая заработала в начале 2021 года), эти услуги не всегда реалистичны или желательны. Боррел, исполнительный директор компании Polymath, отметил, что "идея использовать или стать поставщиком полного спектра услуг может показаться привлекательной, но при попытке охватить все и вся, доходность для таких компаний снижается". Это помимо конкуренции с экспертами в отдельных областях, что часто не имеет смысла. Пока неясно, будут ли эти полные услуги устойчивыми в ближайшем будущем.

Что касается инфраструктуры, существуют различные варианты.

Некоторые компании хотят иметь частные, разрешенные сети, чтобы полностью контролировать всю деятельность. Другие выбирают публичную инфраструктуру без разрешений, позволяющую создавать финансовые приложения, ориентированные на конфиденциальность, с учетом потребностей корпораций. Преимущества таких публичных сетей заключаются в возможности интегрировать больше инноваций, предлагаемых сообществом разработчиков с открытым исходным кодом.

Что говорят учреждения о блокчейне на рынках капитала?

Несмотря на количество анонсов, финансирования и происходящих событий, важно быть реалистом и понимать, что интеграция блокчейна в инфраструктуру рынка капитала займет некоторое время для полного развития.

Некоторые компании говорят, что рынок регулирования "созревает", другие считают, что он "консолидируется", но означает ли это, что он движется в правильном направлении? Мы бы сказали "да". Не было бы такого количества инвестиций, если бы участники рынка чувствовали, что направление развития регулирования замедлит их прогресс.

Мы видим, как некоторые из крупнейших игроков на рынках капитала открыто заявляют о своих планах и доказывают свою активность и развитие технологии блокчейн в этом пространстве. Будь то блокчейн-репо JPMorgan, торгующий 1 миллиардом долларов в день, или платформа Broadbridge, обрабатывающая 31 миллиард долларов в день, эти цифры все еще ничтожно малы по сравнению с традиционными показателями, но, тем не менее, они растут.

"Мы видим большой интерес со стороны инвесторов, но мы также видим большой аппетит со стороны эмитентов. Это определенно совместные усилия всего рынка".

- Мэтью МакДермотт, руководитель отдела цифровых активов, Goldman Sachs.

"Мы переносим в эту систему ценные бумаги на сумму от двух до трех триллионов долларов, и это больше, чем весь глобальный мир криптовалют сидит на блокчейне".

- Доминик Стивенс, глава Австралийской биржи ценных бумаг.

Будущее блокчейна на рынках капитала

Переход к системе рынков капитала на основе блокчейна постепенно становится все более масштабным. Важно понимать, что, несмотря на весомость заявлений, для развития этой системы потребуется время.

Раннее движение имеет много преимуществ. Поколения, которые растут сейчас, будут иметь совершенно иной взгляд на то, что значит привлекать капитал для чего-либо, обменивать богатство и надежно хранить его. Понимание их менталитета и создание решений, отвечающих их потребностям, обеспечит вашей организации актуальность в будущем.

Если вы будете придерживаться старых взглядов и отставать от жизни, то со временем вы будете буквально изжиты виртуальной "фантастической" страной, полной игр и мемов, где каждый человек с раннего возраста учится торговать и инвестировать во все виды активов. Это становится частью интернет-культуры.

Более подробно мы расскажем об основных событиях и мероприятиях в этой области во второй части отчета. Оставайтесь с нами.

Источник