В то время как американские регуляторы, такие как председатель Комиссии по ценным бумагам и биржам Гэри Генслер, недобросовестно заявляют, что "ясность в отношении криптовалют существует уже много лет", Европейский союз в апреле предпринял реальные действия, приняв нормативную базу "Рынки криптоактивов" (Markets in Crypto-Assets, MiCA). Несмотря на несовершенство, это был важнейший шаг в правильном направлении для нашей отрасли и сигнал для США, что они останутся позади, если будут продолжать стоять на месте и полагаться на устаревшие нормы регулирования.

Подобно тому, как биткойн (BTC) использовал старые технологические, экономические и финансовые концепции для создания чего-то нового, регуляторы должны переработать существующие нормативно-правовые акты и систему финансовой безопасности, чтобы создать успешную среду для участников. В существующей финансовой и нормативной базе есть много полезных и правильных элементов.

С другой стороны, в блокчейн-индустрии существует множество проблем, которые традиционная нормативная база не решает в достаточной степени - это приводит к разочарованию и напрасной трате ресурсов, когда юристы спорят о возможных интерпретациях заявлений вместо того, чтобы следовать четко определенному законодательству.

Хотя практическое применение Web3 продемонстрировало большой потенциал, она остается ремиксом этой традиционной финансовой системы, хотя и направленным на повышение эффективности, открытости и справедливости для всех участников.

MiCA: необходимый, но посредственный шаг вперед в области регулирования

Несмотря на сложный язык, на котором написаны положения о финансах и ценных бумагах, ситуация на самом деле более проста, чем кажется. Если говорить кратко, то наши нормативные акты направлены на то, чтобы не дать людям совершать плохие поступки по отношению к другим людям. В качестве примера можно привести террористов, отправляющих или получающих деньги для содействия террористическим актам, или мошенников, предъявляющих обманные требования к инвесторам. Кроме того, регулирование включает в себя обеспечение ответственности лицензированных физических и юридических лиц за соблюдение стандартов работы, разработанных за всю историю существования современных финансовых рынков.

В более техническом смысле законы, регулирующие эти операционные стандарты, таковы:

- Законы о борьбе с отмыванием денег и финансированием терроризма

- Законы о ценных бумагах и товарах

- Регулирование рыночной инфраструктуры

Несмотря на то, что SEC настаивает на том, что существующие нормативные акты широко охватывают эти три вопроса, многие элементы умудряются проскочить через трещины в этих определениях, правилах и наказаниях, которым уже около 100 лет. В значительной степени эту проблему можно объяснить двумя причинами.

Одним из них является категоризация цифровых активов. Являются ли они товарами или ценными бумагами или же подпадают под совершенно новую категорию? Цифровые токены часто обладают характеристиками как одного из этих двух видов, так и обоих, что создает серьезную дилемму для существующих систем.

Вторая заключается в том, что темпы инноваций значительно опережают скорость адаптации медленных и сложных традиционных систем регулирования финансовой деятельности. На правительствах лежит ответственность за разработку таких нормативных актов, которые были бы достаточно надежными для предотвращения неправомерных действий и защиты заинтересованных сторон, но в то же время достаточно гибкими для учета достижений, которые обещает эта бурно развивающаяся отрасль. Как эти органы могут конкурировать со смарт-контрактом, который может быть развернут за считанные минуты и в тот же день обновлен до совершенно другого набора логики и параметров?

Для тех, кто работает в этой быстро развивающейся отрасли, совершенно очевидно, что нам нужны новые правила и рекомендации, соответствующие уникальным преимуществам и задачам, которые ставит перед нами Web3.

MiCA представляет собой одну из многообещающих попыток, хотя эта система будет испытывать трудности по мере того, как отдельные страны-члены ЕС будут тестировать ее в своих судах и создавать лоскутные примеры дел с различными результатами. С учетом сказанного, вот хорошие, плохие и уродливые стороны MiCA.

MiCA: хорошее

Самое лучшее в МиКа? Ужесточение правил и более серьезные наказания для поставщиков услуг криптоактивов, которые теряют средства клиентов! Это давняя проблема в криптовалюте, когда биржи и кошельки не несут никакой ответственности в случае взлома или компрометации и потери средств пользователей, что привело к потере десятков миллиардов долларов без каких-либо вариантов для пользователей. Это неприемлемо и напрямую способствовало тому, что многие люди были безвозвратно уничтожены в нашей индустрии плохими игроками.

МиКа: плохое

Несмотря на то, что в качестве основной цели заявлено предотвращение манипулирования рынком, большинство манипуляций происходит за пределами ЕС (через оффшорные структуры), поэтому напрямую это мало кому помогает. Однако косвенно он может помочь, поскольку сигнализирует рынку о том, в каком направлении движутся регулирующие органы, хотя это также зависит от наказания, которое будет вынесено в случае рассмотрения дела судьей.

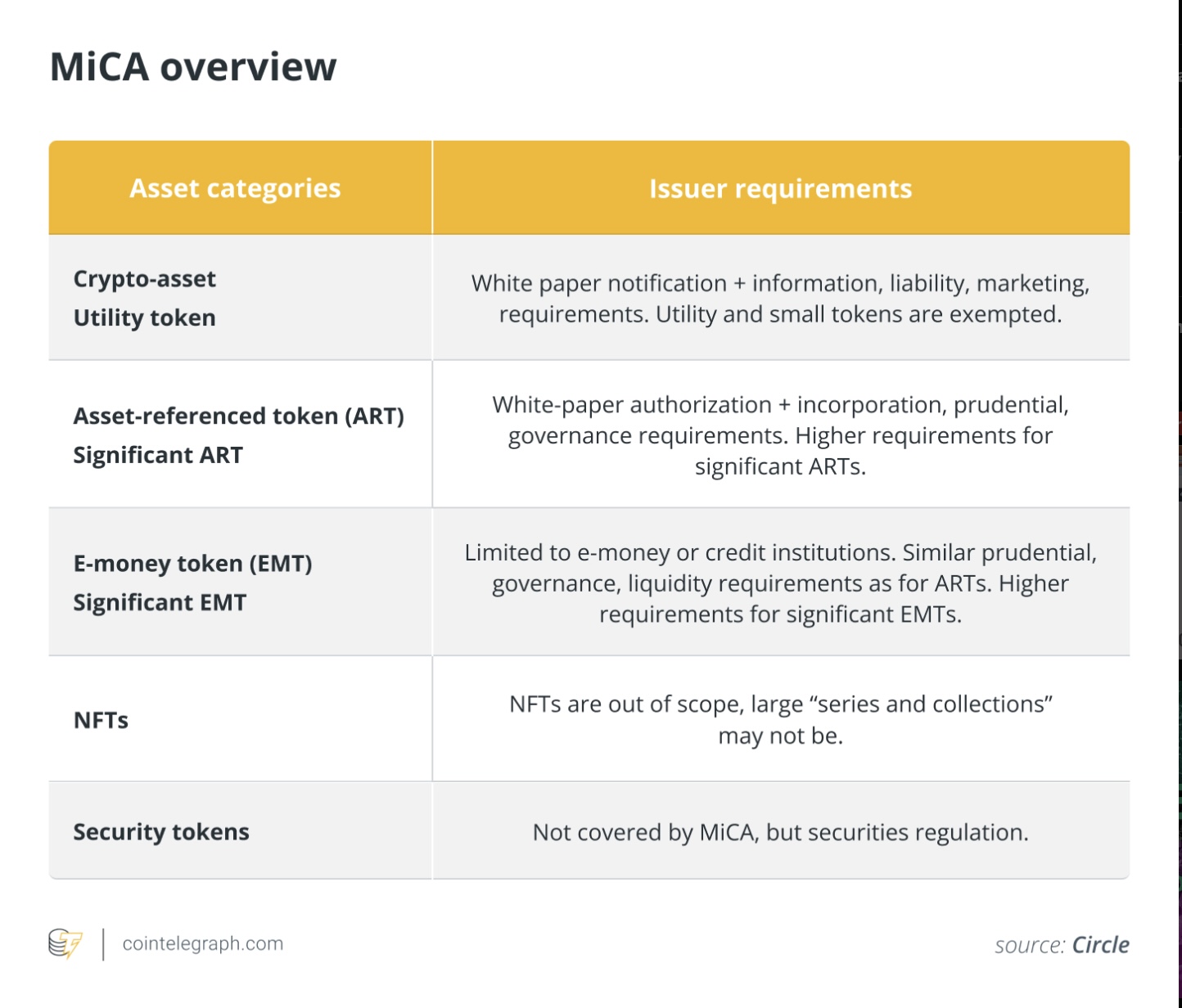

Из этого списка исключены децентрализованные финансы и цифровые валюты будущего центрального банка. Хотя отсутствие в списке DeFi можно рассматривать как положительный момент, подавляющее большинство транзакций и активности на цепочке - это DeFi, и обидно, что они были пропущены.

MiCA: уродство

К сожалению, в "МиКа" присутствует много сомнительных или, иначе говоря, "некрасивых" элементов, о которых читатель должен знать, и не только если он является гражданином ЕС.

- Правило путешествий" беспрецедентно усилило слежку и запись финансовых операций и действий в Интернете, заставив операторов связи идентифицировать получателя и отправителя каждой транзакции.

- Очень низкий порог отчетности в 1 000 евро приводит к усилению наблюдения по сравнению с традиционным для банков США порогом в 10 000 долл. Раздражает, что обычные люди подвергаются такому оруэлловскому уровню контроля, учитывая, что подавляющее большинство финансовых махинаций совершается крупными банками и учреждениями путем отмывания денег и других мошеннических действий.

- Перед запуском токенов или ликвидности требуется официальное одобрение законодателей. Это резко сократит количество легальных проектов, запускаемых на территории ЕС, как прямо, так и косвенно. Трудно предположить, что очереди будут короткими, а процесс быстрым - правительства не раз доказывали свою медлительность и неэффективность, особенно когда речь шла о новых технологиях.

Есть еще одна проблема, присущая любому регулированию со стороны Европейского Союза, о которой стоит сказать особо: Фрагментарный характер судебной системы ЕС не позволяет сделать значимые выводы о влиянии отдельных будущих решений. Короче говоря, это небольшая победа Web3, которая требует от регулирующих органов гораздо большей работы по всему миру.

Это резко контрастирует с судебной системой США, которая - традиционно, хотя и не в случае с Web3 - представляет собой единый и прочный фундамент правовых решений. Разрозненность ряда решений делает маловероятным, что другие страны действительно последуют за MiCA полным ходом; скорее всего, они будут ждать, пока США не выработают собственную содержательную базу и нормативные рекомендации.

Регуляторы, операторы бирж и учредители говорят о том, что до тех пор, пока в США не будет разработан существенный набор нормативных документов, они будут действовать очень осторожно и медленно. И хотя MiCA может их вдохновить, это не та "Полярная звезда", которая им нужна.

Индустрия блокчейна находится на перепутье как для регуляторов, так и для пользователей. Бесчисленное количество людей лишились своих сбережений в результате мошенничества и афер, а регулирующие органы с трудом поспевают за стремительными темпами развития инноваций в этой отрасли.