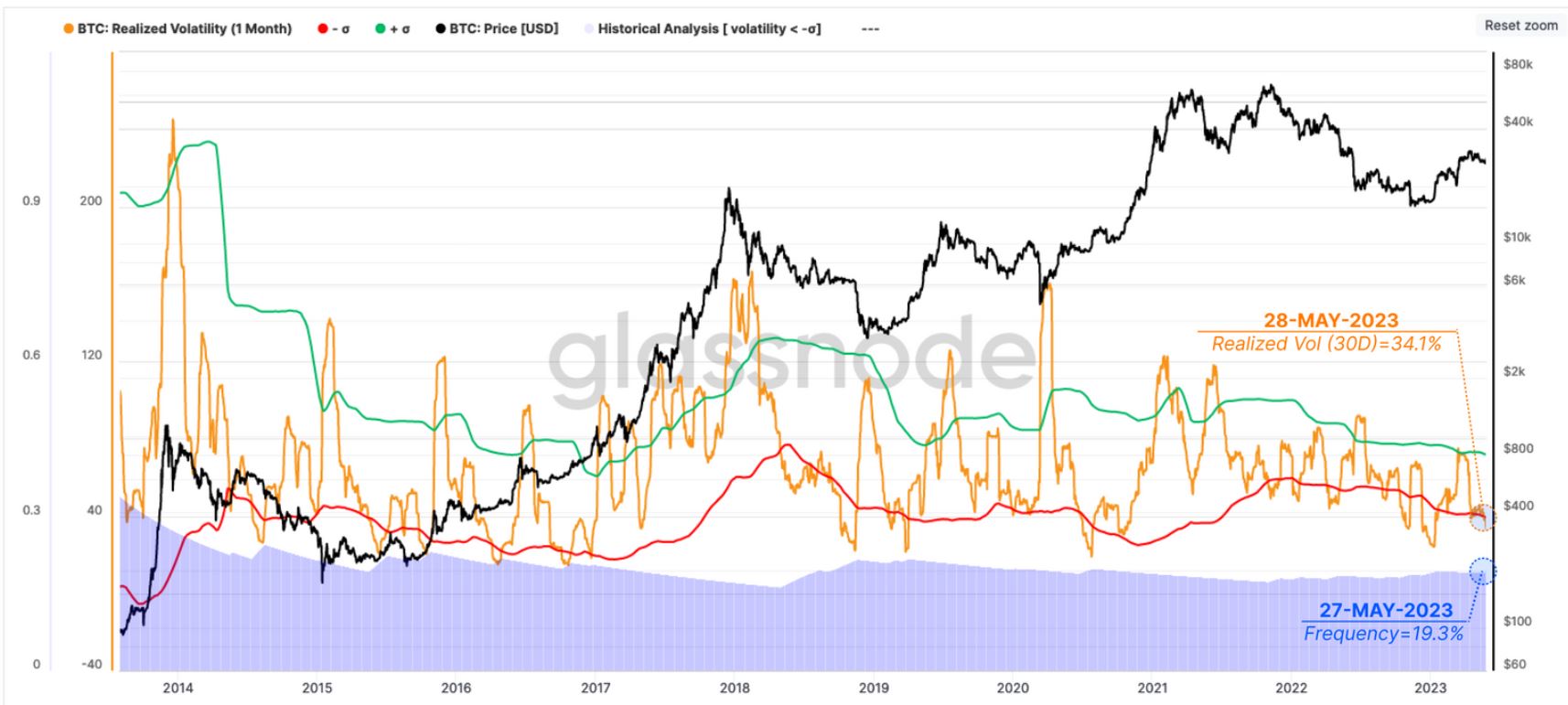

Волатильность биткоина упала до исторически низкого уровня благодаря макроэкономической неопределенности и низкой ликвидности рынка. Однако данные по цепочке и рынку опционов указывают на рост волатильности в июне.

Индекс волатильности биткоина, который измеряет ежедневные колебания цены биткоина (BTC), показывает, что 30-дневная волатильность цены биткоина составила 1,52%, что меньше половины среднегодового значения за всю историю биткоина, где значения обычно превышают 4%.

По мнению Glassnode, ожидание волатильности является "логическим выводом", основанным на том факте, что низкие уровни волатильности наблюдались только в течение 19,3% истории цены биткоина.

Последнее еженедельное обновление от компании, занимающейся анализом цепочек, показывает, что месячная метрика реализованной волатильности Glassnode для биткоина опустилась ниже нижней границы исторической полосы Боллинджера, что свидетельствует о предстоящем росте волатильности.

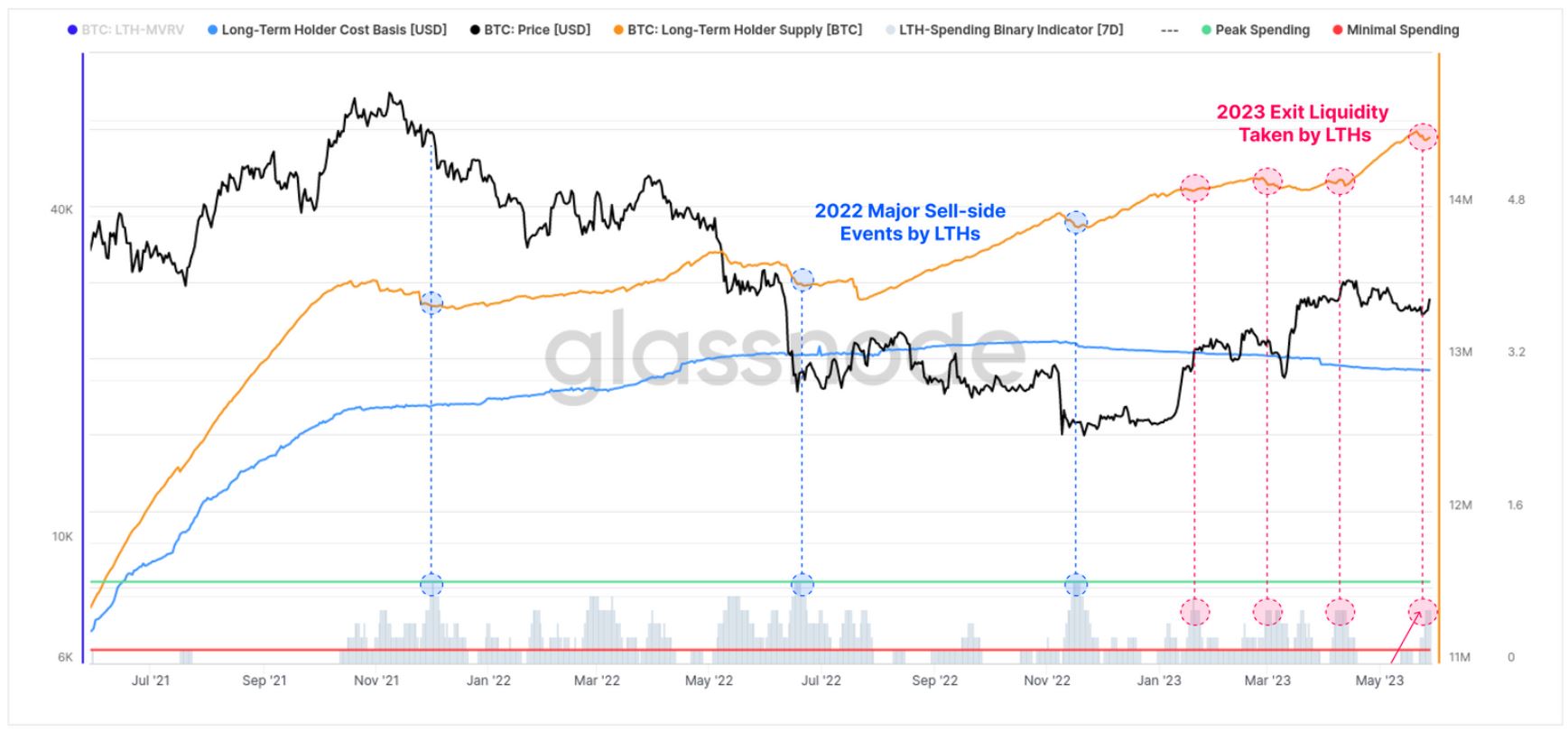

Долгосрочная метрика держателей биткоина указывает на ценовой прорыв

Объемы внутрицепочечных переводов биткоина на криптовалютных биржах упали до исторически низких уровней. Цена также торгуется вблизи краткосрочного смещения держателей, что указывает на "сбалансированную позицию прибыли и убытков для новых инвесторов", которые купили монеты во время и после бычьего цикла 2021-2022 годов, говорится в отчете. В настоящее время 50% новых инвесторов находятся в прибыли, а остальные - в убытке.

Однако в то время как краткосрочные держатели достигли равновесных уровней, долгосрочные держатели, по мнению аналитиков, совершали движение в ходе недавней коррекции, что поддерживает волатильность.

Glassnode относит монеты старше 155 дней в одном кошельке к категории долгосрочного предложения держателей.

Серые полосы на изображении ниже показывают индикатор бинарных расходов долгосрочных держателей (LTH), который отслеживает, являются ли расходы LTH, усредненные за последние семь дней, достаточными для уменьшения их общего объема владения.

Здесь показаны предыдущие случаи увеличения расходов на LTH, за которыми обычно следовал подъем волатильности.

Недавняя коррекция биткоина привела к незначительному снижению индикатора, "что свидетельствует о том, что в 4 из 7 дней наблюдалось чистое избавление от активов со стороны LTH, что соответствует уровню событий выхода из ликвидности, наблюдавшихся с начала года".

Аналитики ожидают приступа волатильности для достижения равновесного уровня, когда рынок движется в основном за счет накопления или распределения предложения долгосрочных держателей.

Рынки опционов подтверждают ожидания трейдеров в отношении волатильности

Данные рынка опционов указывают на аналогичную теорию о надвигающейся волатильности.

Последняя майская экспирация на рынке опционов оказалась скучным событием, несмотря на крупную экспирацию номинальной стоимости в 2,3 миллиарда долларов. Однако длительное сжатие волатильности может указывать на большое входящее движение цены.

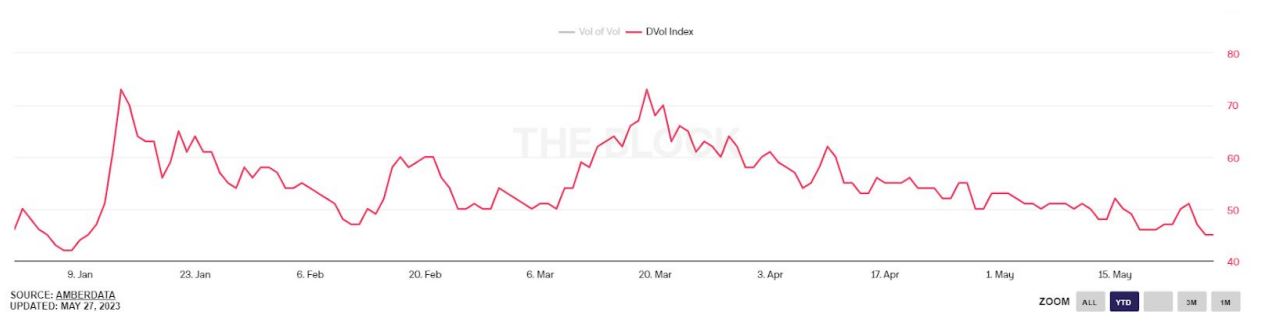

Последний отчет Bitfinex Alpha показывает, что индекс DVOL, который отражает ожидания рынка относительно 30-дневной будущей подразумеваемой волатильности биткоина, опустился до 45 с показателя в 50 прямо перед истечением срока, что представляет собой годовой минимум.

Подразумеваемая волатильность в опционах относится к ожиданиям рынка относительно будущей волатильности базового актива, что отражается в ценах опционов.

Аналитики Bitfinex заявили, что низкие ожидания волатильности могут возникнуть из-за "предстоящих событий, которые, как ожидается, приведут рынок в движение" или "повышенной неопределенности или неприятия риска среди участников рынка".

В настоящее время торговцы опционами демонстрируют неприятие риска и увеличили свои медвежьи позиции, переместившись с мая на июнь.

Соотношение пут и колл для опционов на биткоин увеличилось с 0,38 до 0,50. Увеличение доли опционов пут показывает, что трейдеры все больше склоняются к медвежьему настрою в отношении Биткойна.

Аналитики Bitfinex в настоящее время ожидают "потенциальную турбулентность рынка и краткосрочные колебания цен" в июне, особенно ближе к истечению срока действия биржи в конце месяца.

Потенциальными ценовыми уровнями, которые могут действовать как магнит в соответствии с позиционированием на рынке опционов, являются уровни максимальной боли для майской и июньской экспирации на уровне $27 000 и $24 000 соответственно.

Максимальная боль, также известная как максимальная боль или опционная боль, - это понятие, используемое в торговле опционами и обозначающее цену, при которой покупатели несут максимальные убытки.

Источник