Миллионы криптовалютных трейдеров, ранее использовавших FTX, задаются вопросом, получат ли они когда-нибудь свои средства после того, как биржа потерпела крах и впоследствии подала заявление о банкротстве по главе 11.

На восстановление индустрии цифровых активов могут уйти годы.

Так все ли так мрачно и плохо? Или за всей этой неразберихой есть какой-то положительный момент? Чтобы найти ответы на эти вопросы, нам необходимо провести учет централизованных и децентрализованных рисков.

Будучи одноранговыми цифровыми деньгами, биткойн является причиной существования криптовалютного рынка. Однако в ходе его развития поверх цифровых активов был создан слой CeFi, поскольку новые активы создаются как бы из воздуха. Поскольку порождается такая сомнительная ценность, очень важно понять потенциальные последствия такой централизованной инфраструктуры, построенной поверх того, что изначально задумывалось как децентрализованная система.

Уроки, извлеченные из FTX

Крах FTX в течение двух дней в одиночку вывел 219 миллиардов долларов из общей рыночной стоимости криптовалюты с 7 ноября. Это эквивалентно всей чистой стоимости Элона Маска по состоянию на октябрь 2022 года. Что касается состояния SBF, то, похоже, он никогда не был миллиардером.

В последней поданной управляющим FTX декларации о банкротстве налоговые декларации за 2021 год по юридическим лицам показали общий перенесенный чистый операционный убыток в размере $3,7 млрд. Тем не менее, если вы помните, 2021 год был самым "бычьим" годом в истории криптовалют, о чем свидетельствует гипер-оценка альткоинов, возглавляемая потолком ATH биткоина в 69 тысяч долларов.

После этого запутанная паутина "ценности" SBF, похоже, заразила каждый уголок криптовалютного пространства. DCG`s Genesis Lending и Grayscale Bitcoin Trust (GBTC) могут стать последним домино, которое упадет, поскольку они пытаются увеличить операции с ликвидными инвесторами, которые вывели средства в качестве превентивной меры предосторожности.

Хронология Бытия

8 ноября: "Отсутствие существенного чистого кредитного риска"

9 ноября: Мы потеряли $7 млн.

10 ноября: Хорошо, у нас есть $175M в FTX

16 ноября: Извините, никаких снятий или новых кредитов

17 ноября: Хорошо, нам нужен $1BN

21 ноября: Мы обанкротимся без денег

👍

- Cred (@CryptoCred) 21 ноября 2022 г.

Мы наблюдали аналогичные сроки у Celsius и BlockFi, которые были централизованными кредитными платформами, предлагающими привлекательную доходность по вкладам пользователей.

Вместе с хакером FTX, обрушившим цену ETH путем обмена украденных ETH на стейблкоины, криптовалютное пространство никогда не испытывало такого сильного негативного давления за столь короткий период.

Из этого хаоса уже вырисовываются важные уроки:

- "Умные деньги венчурных инвесторов", похоже, не существуют. Ни SoftBank, ни MultiCoin, ни Sequoia, ни Temasek не провели должной проверки, прежде чем вливать миллиарды в схемы SBF.

- Менталитет "быстрого обогащения" преобладает над должной осмотрительностью. Поэтому SBF сыграл роль "короля залога", получив сотни влиятельных спонсоров, которые помогли донести цифровые активы до широкой аудитории.

В итоге SBF еще больше укрепил репутацию мошенника во всем криптовалютном пространстве, которая будет преследовать его еще долгие годы. Тем не менее, свет прозрачности находится в конце тоннеля заражения.

Как сделать "криптовалюту" снова целостной против нынешних и будущих плохих игроков?

Прозрачность централизованной биржи (CEX)

Как ни странно, основной проблемой слоя CeFi, построенного поверх блокчейна, является отсутствие прозрачности. Хотя это не первый пример, крах FTX продемонстрировал это со всей очевидностью.

Помимо отсутствия бухгалтерского отдела, стало известно, что компания FTX, которая когда-то оценивалась примерно в 32 миллиарда долларов, на момент подачи заявления о банкротстве владела нулем биткоинов. Вместо этого, казалось бы, мошенническая биржа держала обязательства по биткоину на сумму 1,4 доллара. Будет преуменьшением сказать, что это деформирует рынок.

Вся эта ситуация ясно показывает необходимость прозрачности централизованных криптовалютных бирж.

В рекордно короткие сроки после краха FTX концепция доказательства резервов была широко принята в качестве первого шага. Binance одной из первых показала свои холодные и горячие кошельки, вскоре к ней присоединились Crypto.com, OKX, Deribit, Bitfinex, Huobi Global и Kucoin. Аналитическая компания Nansen сделала шаг вперед, предоставив единую панель доказательств резервирования для Cex.

Обзор всех биржевых холдингов, которые мы поддерживаем в настоящее время:

Binance $64.4B

Bitfinex $7,9B

OKX $5.9B

Huobi $3,1B

KuCoin $2.5B

+ другиеВ будущем мы будем добавлять новые биржи, поэтому следите за ними здесь: https://t.co/apbQFLN7HX pic.Twitter.com/l5SJXkoCWw

- Нансен 🧭 (@nansen_ai) 21 ноября 2022 г.

Помимо доказательства резервов, мы также, вероятно, увидим дополнительный уровень прозрачности - доказательство платежеспособности или доказательство ответственности. В конце концов, биржа может сделать снимок состояния своего кошелька в блокчейне, чтобы затем перевести эти средства в другое место.

Сооснователь Ethereum Виталик Бутерин опубликовал концепцию доказательства платежеспособности с использованием деревьев Меркле:

"Если вы докажете, что депозиты клиентов равны X ("доказательство обязательств"), и докажете владение закрытыми ключами X монет ("доказательство активов"), то у вас есть доказательство платежеспособности: вы доказали, что у биржи есть средства, чтобы расплатиться со всеми своими вкладчиками".

Процитировав Бутерина в своем Twitter, генеральный директор Binance заявил, что его биржа уже работает над внедрением следующей эры прозрачности CEX. Теперь, когда доверие к CeFi находится на историческом минимуме, все оставшиеся игроки спешат доказать, кто заслуживает большего доверия.

По одной из причин, централизованные биржи всегда будут играть значительную роль в криптовалютном пространстве. Большинству людей нравится простота и удобство, когда одно приложение делает все за них - хранение, накопление и торговлю. В отличие от этого, самостоятельное хранение через DeFi по своей сути требует высокой вовлеченности пользователя и определенного уровня технической компетентности пользователя из-за диверсификации протоколов, DApps и блокчейнов.

Поэтому, чтобы DeFi развивалась, прозрачность CeFi`s CEX должна расти и быть надежным строительным блоком для будущего криптоэкосистемы. На этом пути DeFi прокладывает дорогу своей устойчивостью по сравнению с другим продуктом CeFi - кредитованием.

В DeFi отсутствует уязвимость, присущая CeFi

В криптопространстве стало очень популярным неосторожно смешивать в разговоре реальные платформы DeFi и гибридные платформы DeFi-CeFi (которые на самом деле являются платформами CeFi). Однако между ними есть существенная разница.

Просто посмотрите, что произошло в 2022 году. От Celsius и BlockFi до программы Gemini`s Earn - все они потерпели неудачу:

- Генеральный директор Celsius Алекс Машинский вручную управлял сделками в надежде выплатить пользователям огромную доходность (до ~18%), что также требовало постоянного притока депозитов пользователей. Вместо этого после банкротства Celsius остался должен пользователям $4,7 млрд.

- После того, как BlockFi стал объектом воздействия со стороны Three Arrows Capital, одного из крупнейших криптоинвестиционных фондов, BlockFi последовал в девальвационную яму, пройдя путь от 5 миллиардов долларов год назад до получения помощи SBF Alameda в размере 400 миллионов долларов. Однако до сих пор неясно, объявит ли BlockFi о банкротстве и будут ли возвращены необеспеченные средства пользователей, поскольку на момент написания статьи снятие средств с BlockFi приостановлено.

- Не путать с самой биржей, в рамках программы Gemini Earn компания Genesis Trading обеспечивала доходность своих пользователей. Проблема в том, что у Genesis, принадлежащей DCG, основными заемщиками были Three Arrows Capital и Alameda Research, которые в настоящее время обанкротились. В результате Genesis приостановила вывод средств пользователей после того, как погашение превысило ее обязательства.

Эти платформы привлекали пользователей высокой доходностью при одновременном использовании их средств в других предприятиях, что, как выяснилось, не является устойчивым. Поэтому, хотя 100% погашение в любой момент - это не то, чего придерживаются даже банки, разница все же есть.

Банковские депозиты застрахованы FDIC, а криптовалютные - нет. Из этого следует, что платформы CeFi должны были установить еще более строгую самодисциплину, чем банки. Но как этого можно достичь, если вместо самоуправляемого кода ими управляют заинтересованные стороны? Таким образом, мы снова приходим к главному различию между DeFi и CeFi.

Станет ли DeFi единственным рынком кредитования в городе?

По сравнению с ведущими платформами DeFi, которые все еще работают, CeFi, похоже, потребуется новый цикл, чтобы вернуть доверие пользователей. Хотя некоторые платформы DeFi подверглись воздействию FTX, например, Liquid Meta (LIQQF), большинство из них остались невредимыми вне общего нисходящего тренда, повлиявшего на весь криптовалютный рынок.

Это было наглядно продемонстрировано, когда в кредитном протоколе Aave произошел всплеск активности после того, как Gemini Earn`s прекратила вывод средств. В течение короткого периода времени в прошлую среду пользователи Aave могли заработать до 83% доходности на GUSD-стаблкоинах Gemini Earn, вероятно, из-за повышенного спроса, поскольку люди в панике выводили свои средства в GUSD.

Прежде чем ты спросишь анона.

GUSD не может быть использован в качестве залога на Aave. Таким образом, нет риска безнадежного долга.

Я лично считаю, что с моими нынешними знаниями это не имеет никакого значения.

Так что если вы хотите насладиться почти трехзначной доходностью, пока она не стала больше, развлекайтесь! pic.twitter.com/Z5ay54PYeg

- Марк Зеллер 👻 💜 🦇🔊 (@lemiscate) 16 ноября 2022 г.

Такие арбитражные возможности часто встречаются в мире торговли на рынке Форекс, даже у многих надежных форекс-брокеров в США, которые регулируются Национальной фьючерсной ассоциацией (NFA) и Комиссией по торговле товарными фьючерсами (CFTC). Но, к сожалению, мы еще не видели таких четких правил для платформ CeFi.

В более широком смысле, почему платформы CeFi показали столь низкие результаты в этом году? Проще говоря, протоколы DeFi не имеют возможности для коррупции, поскольку право голоса, влияющее на протокол, распределяется между заинтересованными сторонами сообщества.

Некоторые платформы даже отказались от предоставления управления пользователям ради децентрализации. Например, протокол кредитования Liquity видит опасность в том, что киты накапливают токены с меньшим капиталом, чтобы монопольно распоряжаться правом голоса. Вот почему их токен LQTY предназначен только для полезности, а не для управления.

В то время как централизованные платформы, генерирующие доходность, продолжают останавливать вывод средств, кредитные dApps, такие как Aave (AAVE) или Compound (COMP), просто не сталкиваются с такими проблемами. Либо пользователи предоставляют ликвидность, чтобы другие могли ее занять, либо нет. В саморегулируемых смарт-контрактах, отображаемых на публичной блокчейн-цепочке, нет никакой путаницы.

DEX занимают место CEX

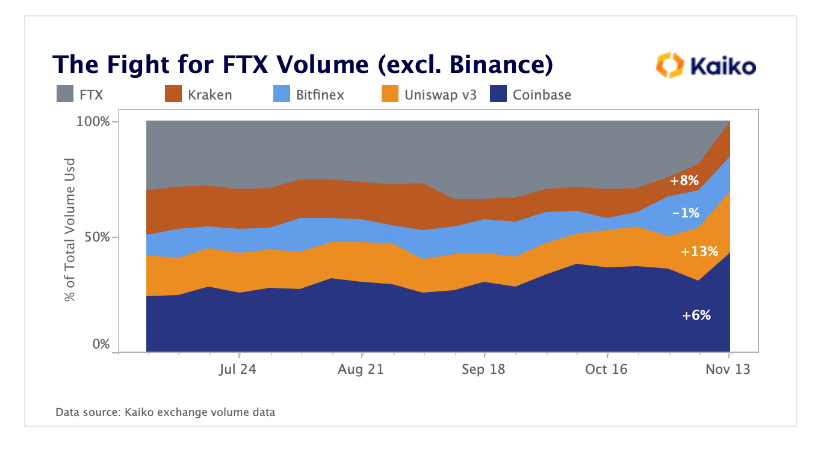

Поскольку CEX реализуют доказательство резервов и доказательство платежеспособности, DEX могут иметь встроенные функции. Следовательно, сразу после FTX пользователи не только увеличили активность в области кредитования DeFi, но и децентрализованного обмена токенов.

Похоже, что DEX забирают часть объема торгов, потерянного FTX, во главе с Uniswap.

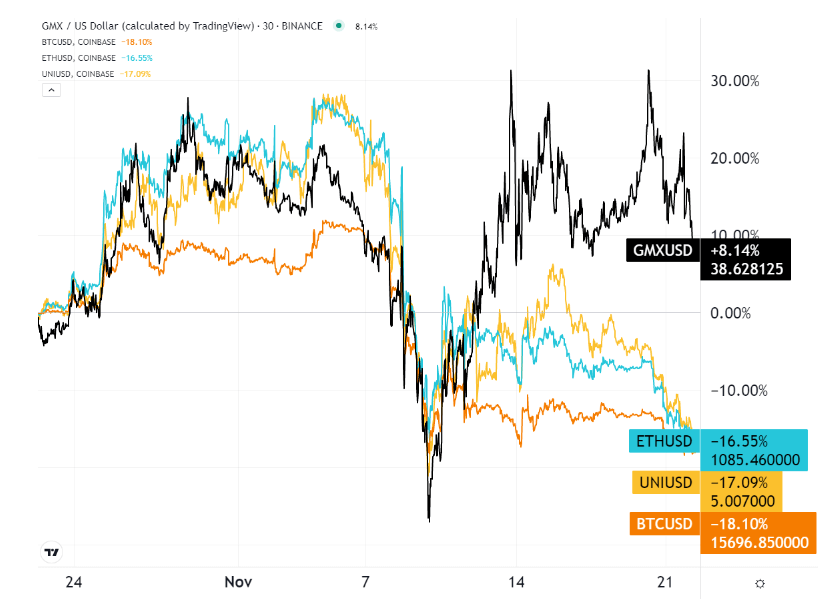

В то время как Uniswap (UNI) сравнялась с Coinbase по объему торгов, токен GMX, предназначенный для децентрализованной биржи деривативов, за последний месяц вырвался вперед.

Это имеет смысл, поскольку у FTX US было очень популярное предложение деривативов в виде фьючерсов, опционов и свопов. Биржа GMX берет на себя эту роль, предлагая торговлю фьючерсами с кредитным плечом до 30 раз, с GMX в качестве токена полезности/управления.

Кто является самым раскрытым игроком "DeFi"?

FTX была крупнейшим держателем stSOL, поскольку ставила SOL для экосистемы Solana. Даже не выходя из стадии бета-версии, SBF плотно участвует в блокчейне Solana с момента его запуска в 2020 году, купив более 58 миллионов SOL.

Помимо SBF's Serum (SRM), аналога Solana в Uniswap, Solana, похоже, является самым большим неудачником фиаско FTX - если мы рассматриваем проекты вне FTX в целом. Когда-то ее называли "убийцей Ethereum", но за месяц SOL упала на 60%, что привело к падению ее растущей альтернативы DeFi.

Как говорится, тяжелые уроки остаются навсегда. Блокчейн и платформы DeFi, которые использовали гибридный подход - короткие деньги VC - теперь разделяют обязательства CeFi. В конечном счете, децентрализация - это нечто большее, чем просто наличие автоматизированных контрактов.

В противном случае он назывался бы Automated Finance - AuFi - а не DeFi. Один из них следует оригинальной базовой линии DeFi, а другой переносит риск CeFi в автоматизированной форме.

Источник