Недавние исследования показывают, что непостоянные потери становятся все более серьезной проблемой для поставщиков ликвидности в Uniswap v3.

В отчете Topaz Blue и Bancor Protocol от 17 ноября было обнаружено, что 49,5% поставщиков ликвидности на Uniswap v3 получили отрицательную прибыль от непостоянных потерь (IL).

В отчете подчеркивается, что Uniswap v3 генерирует самые высокие сборы среди всех автоматизированных маркет-мейкеров (AMM) сегодня, но IL превосходит эти заработанные сборы. Исследование показало, что ходлинг, возможно, был лучшим вариантом для поставщиков ликвидности.

«Средний поставщик ликвидности (LP) в экосистеме Uniswap V3 потерпел финансовый ущерб из-за своего выбора деятельности, и было бы более прибыльным, просто удерживая свои активы».

Непостоянная потеря - это явление, которое происходит с поставщиками ликвидности на автоматизированных маркет-мейкерах (AMM), когда спотовая цена активов, которые они добавили в пул ликвидности, изменяется. Поскольку поставщики ликвидности объединяют два актива в пару для формирования позиции, соотношение монет в позиции изменяется при изменении спотовых цен на активы.

Например, если пользователь предоставил пулу ликвидности равные значения в долларах США в долларах США и ETH, а цена ETH повышается, арбитражёры начнут удалять ETH из пула, чтобы продать его по более высокой цене. Это приводит к снижению стоимости позиции пользователя в долларах США, что также называется непостоянной потерей.

В связи с этим в отчете недвусмысленно говорится о наличии неотъемлемых рисков при предоставлении ликвидности Uniswap V3.

«Пользователь, решивший не предоставлять ликвидность, может рассчитывать на рост стоимости своего портфеля более быстрыми темпами, чем тот, кто активно управляет позицией ликвидности в Uniswap v3».

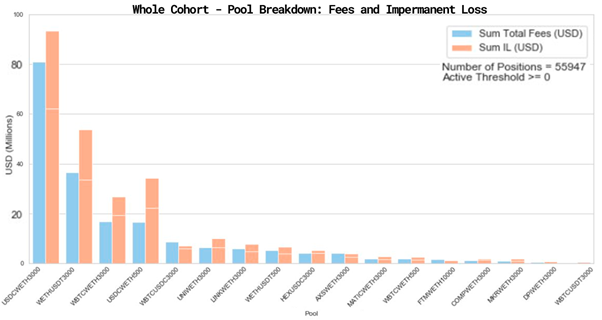

На исследуемые пулы приходилось 43% всей ликвидности Uniswap v3 на момент исследования. В целом анализируемые пулы сгенерировали 199 миллионов долларов комиссионных из 108,5 миллиардов долларов объема торгов с 5 мая по 20 сентября 2021 года.

За этот период времени эти пулы понесли непостоянные убытки в размере 260 млн. Долларов, в результате чего чистые общие убытки составили 60 млн. Долларов.

Из 17 проанализированных пулов 80% увидели, что IL перевешивает комиссии, полученные поставщиками ликвидности. Только три пула из проанализированных (WBTC / USDC, AXS / WETH и Ftm / WETH) показали чистую положительную прибыль. Некоторые пулы отметили убытки значительно выше 50%, например MKR / ETH, где, как сообщается, 74% пользователей понесли убытки.

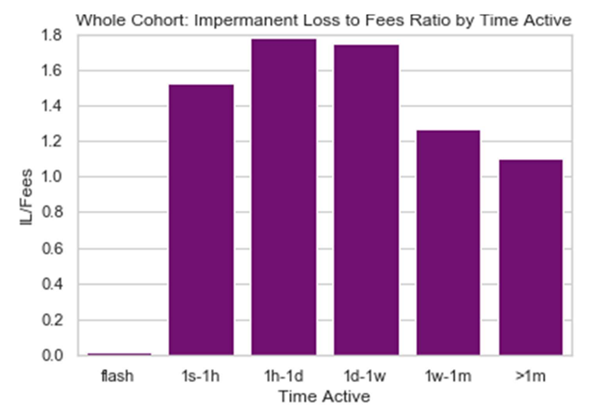

Исследование также стремилось определить, будут ли активные стратегии давать результаты, отличные от пассивных. Активный пользователь корректирует свои позиции чаще, чем пассивный. Хотя в отчете ожидалось, что краткосрочные активные трейдеры превзойдут пассивных трейдеров, не было обнаружено корреляции между краткосрочными позициями и более высокой прибылью.

Из основных проанализированных временных сегментов те, кто держал больше месяца, показали лучшие результаты, поскольку почти во всех временных рамках меньше месяца доходность IL по-прежнему превышала доход.

Отчет предлагает однозначный вывод для пользователей, которые рассматривают возможность предоставления ликвидности с помощью Uniswap v3. Хотя в нем действительно говорится, что потенциально может быть сформулирована выигрышная стратегия, ожидаемая доходность может быть «сопоставима с годовыми ставками, предлагаемыми основными коммерческими банковскими продуктами».

Источник