Недавний спад в более широком криптоландшафте выявил несколько недостатков, присущих сетям Proof-of-Stake (POS) и протоколам Web3. Такие механизмы, как связывание/отключение и периоды блокировки, были архитектурно встроены во многие сети POS и пулы ликвидности с целью смягчения общего банковского изъятия и содействия децентрализации. Тем не менее, невозможность быстрого вывода средств стала причиной того, что многие теряют деньги, в том числе некоторые из самых известных криптокомпаний.

На самом фундаментальном уровне сети PoS, такие как Polkadot, Solana и злополучная Terra, полагаются на валидаторы, которые проверяют транзакции, защищая блокчейн, сохраняя его децентрализованным. Точно так же поставщики ликвидности из различных протоколов предлагают ликвидность по сети и улучшают скорость каждой соответствующей криптовалюты, то есть скорость, с которой токены обмениваются по крипторельсу.

В своем отчете «Web3: новая форма Интернета», который скоро будет опубликован, Cointelegraph Research обсуждает проблемы, с которыми сталкивается децентрализованное финансирование (DeFi), в свете текущей экономической ситуации и оценивает, как рынок будет развиваться.

Нестабильная конюшня

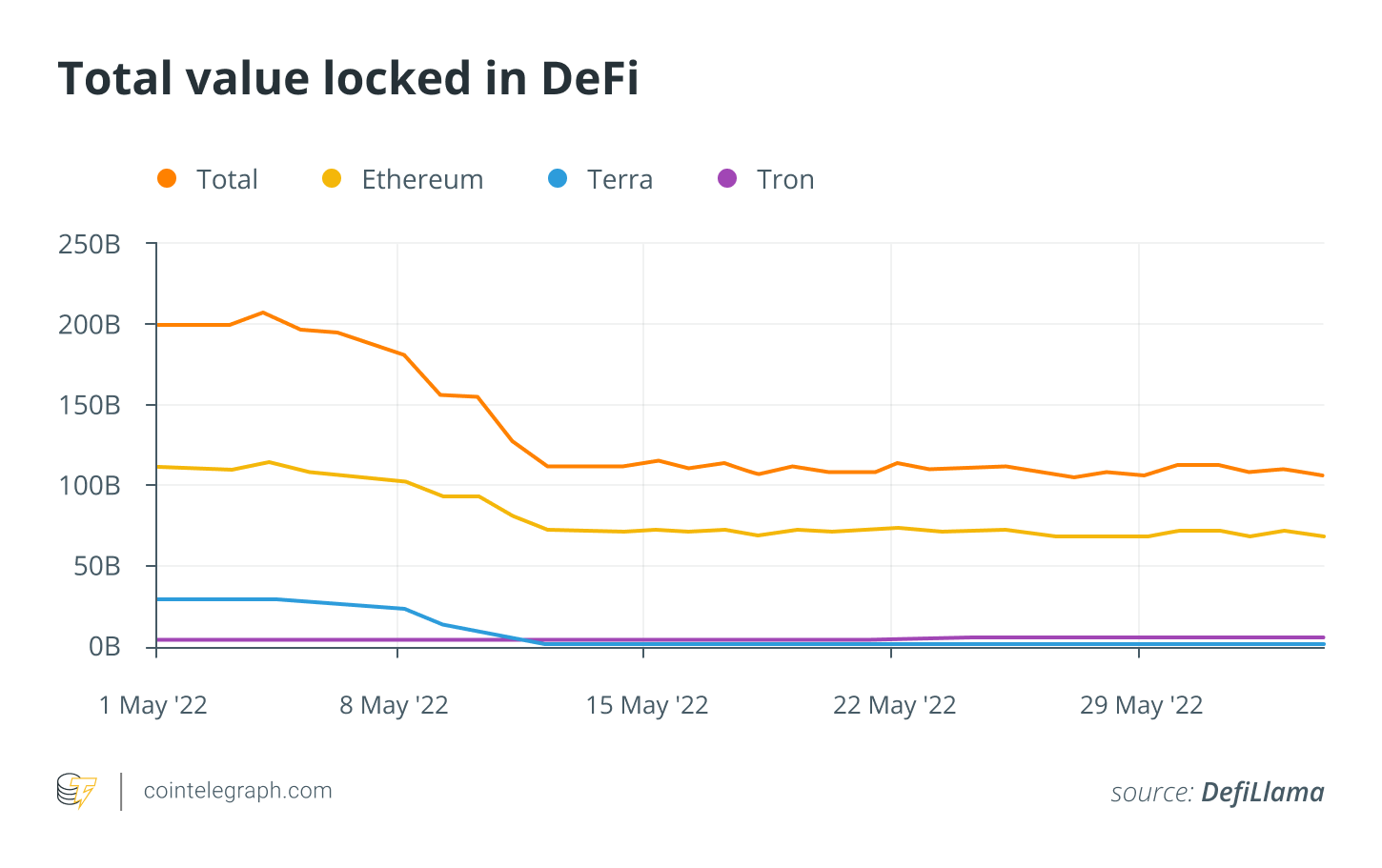

Крах Terra поднял много вопросов об устойчивости протоколов крипто-кредитования и, что наиболее важно, о безопасности активов, депонированных пользователями платформ. В частности, протокол крипто-кредитования Anchor, центральный элемент экосистемы Terra, изо всех сил пытался справиться с депривацией TerraUSD (UST), алгоритмической стабильной монеты Terra. В результате пользователи потеряли миллиарды долларов. До depeg общая стоимость Anchor Protocol была заблокирована на сумму более 17 миллиардов долларов. По состоянию на 28 июня он составляет чуть менее 1,8 миллиона долларов.

Активы, депонированные в Anchor, имеют трехнедельный период блокировки. В результате многие пользователи не смогли закрыть свои позиции LUNA, которая с тех пор была переименована в LUNA Classic (LUNC), и позиции UST по более высоким ценам, чтобы уменьшить свои потери во время краха. Когда Anchor Protocol рухнул, его команда решила сжечь заблокированные депозиты, увеличив отток ликвидности из экосистемы Terra до 30 миллиардов долларов, что впоследствии привело к снижению общего TVL на Ethereum на 36%.

Хотя к краху Terra привели многочисленные факторы, в том числе снятие UST и нестабильные рыночные условия, ясно, что невозможность быстрого вывода средств с платформы представляет собой значительный риск и барьер для входа для некоторых пользователей.

Отбрасывание Цельсия

Текущий медвежий рынок уже продемонстрировал, что даже кураторские инвестиционные решения, тщательно просчитанные и принятые ведущими игроками рынка, становятся сродни авантюре из-за периодов блокировки.

К сожалению, даже самые продуманные, просчитанные инвестиции не застрахованы от потрясений. Токен stETH чеканится Lido, когда Ether (ETH) размещается на его платформе, и позволяет пользователям получить доступ к токену, обеспеченному 1:1 Ether, который они могут продолжать использовать в DeFi, пока их ETH находится в стейкинге. Протокол кредитования Celsius предоставил 409 000 stETH в качестве залога по Aave, другому протоколу кредитования, чтобы занять 303,84 млн долларов в стейблкоинах.

Однако по мере того, как stETH отвязался от эфира, а цена ETH упала на фоне рыночного спада, стоимость залога также начала падать, что вызвало подозрения в том, что stETH Celsius был ликвидирован и что компании грозит банкротство.

Учитывая, что на Curve, втором по величине протоколе кредитования DeFi, доступно 481 000 stETH, ликвидация этой позиции впоследствии вызовет крайнюю волатильность цен на токены и дальнейшее падение stETH. Таким образом, периоды блокировки для протоколов кредитования выступают не только как дополнительный фактор риска для отдельного инвестора, но иногда могут вызвать непредсказуемую цепочку событий, влияющих на более широкий рынок DeFi.

3AC в беде

Three Arrows Capital также находится в зоне риска: снижение цены ETH, как сообщается, привело к ликвидации 212 000 ETH, которые использовались в качестве залога для его долга в размере 183 миллионов долларов в стейблкоинах, и поставило венчурный фонд на грань банкротства.

Более того, неспособность кредитных протоколов свести на нет недавние ликвидации подтолкнула Solend, самый известный кредитный протокол на Солане, к вмешательству и предложению завладеть кошельком кита, «чтобы ликвидацию можно было выполнить внебиржево и не довести Солану до предела». " В частности, ликвидация позиции на 21 миллион долларов может привести к каскадным ликвидациям, если цена SOL упадет слишком низко. Первоначальное голосование было протолкнуто другим китом-кошельком, на который пришлось 95,1% от общего числа голосов. Несмотря на то, что повторное голосование отменило это решение, тот факт, что разработчики пошли против основных принципов децентрализации и выявили ее отсутствие, встревожил многих в криптосообществе.

В конечном счете, отсутствие гибкости при связывании/отсоединении и заблокированных пулах для выращивания ликвидности может удержать будущих участников от присоединения к Web3, если они не имеют четкого понимания дизайна DeFi и соразмерного риска. Это усугубляется крахом протоколов «слишком больших, чтобы потерпеть неудачу», таких как Terra, и неопределенностью в отношении гибридных венчурных компаний и хедж-фондов, таких как Three Arrows Capital. Возможно, настало время оценить некоторые альтернативные решения для периодов блокировки, чтобы обеспечить устойчивый выход и действительно массовое внедрение.

Источник