Хотя Федеральная резервная система США решила сохранить процентные ставки на своем ноябрьском заседании, они остаются на самом высоком уровне со времен глобального финансового кризиса (GFC) 2008-09 годов. Ставка по федеральным фондам составляет 5,25-5,5%, что аналогично 5,25% в Великобритании, тогда как в Европейском Союзе она находится на рекордно высоком уровне в 4%.

Этому способствует высокая инфляция, которая остается устойчивой во всем развитом западном мире. Он настолько прилипчив, что некоторые, в том числе Кен Гриффин из Citadel, предсказывают, что он просуществует десятилетие или больше. Таким образом, центральные банки сейчас размышляют о более высоких ставках, которые могут продлиться дольше.

Это существенное отклонение от того, что стало нормой за последние 15 лет: сверхнизкие процентные ставки, чему способствуют бесконечные циклы заимствований на государственном, корпоративном и индивидуальном уровнях. Этот постоянный поток денег привел к сильному и равномерному росту после GFC и удерживал фондовые рынки на жизнеобеспечении во время худшего глобального кризиса в области здравоохранения за более чем 100 лет.

Понятно, что инвесторы нервничают по поводу того, как может выглядеть конец этого режима, и они правы. Если история чему-то нас и научила, так это тому, что капитализм — это игра, основанная на бумах и спаде. И сейчас мы находимся в начале нового цикла.

Хотя большинство из нас смотрит прямо на 2008 год, чтобы понять нашу текущую ситуацию, полезно оглянуться назад и немного дальше. В период с 1993 по 1995 год процентные ставки в США быстро росли, поскольку внезапный крах 1989 года, высокая инфляция и напряженность на Ближнем Востоке оказали давление на крупнейшую экономику мира. В ответ Федеральная резервная система повысила ставку с 3% в 1993 году до 6% к 1995 году.

Однако этот рост не только не нанес вред США или их западным торговым партнерам, но и стал свидетелем начала невероятного периода роста. В период с 1995 по 1999 год стоимость индекса S&P 500 выросла более чем втрое, а составной индекс Nasdaq вырос на ошеломляющие 800%.

Это был период глобализации, инноваций и оптимизма, который привел к созданию того, что стало основой не только глобальной экономики, но и жизни каждого человека на планете: Интернета. Однако это длилось недолго, и к октябрю 2002 года пузырь доткомов лопнул, и NASDAQ отказался от всех своих прибылей.

Сегодня мы также переживаем жестокий период высокой инфляции и высоких процентных ставок на фоне растущей напряженности в Европе и на Ближнем Востоке. Точно так же экономика чувствует себя на удивление хорошо, несмотря на все, с чем она столкнулась после пандемии COVID-19.

Мы также можем провести параллели между бумом доткомов и криптовалютой. В январе почти наверняка будет одобрено одно или несколько спотовых ETF на биткойны в США, что приведет к огромным волнам институциональных денег в этот относительно новый класс активов. Потенциально это может спровоцировать волну IPO внутри и за пределами отрасли, которая, как это произошло в 1999 году, в конечном итоге может привести к взрыву.

Хотя мы можем провести некоторые сравнения с 1990-ми годами, есть один решающий фактор, который приближает нас к рыночному циклу 2001-2007 годов: долг. Как мы все знаем – благодаря Марго Робби, объяснявшей нам это в ванне с пеной – 2001–2007 годы стали одним из самых безрассудных периодов кредитования, а затем торговли этим кредитованием, когда-либо известных. И в результате мир изменился.

Сегодня мы видим пугающие намеки на 2008 год, когда долг домохозяйств США достиг рекордно высокого уровня, а уровень просрочек по кредитным картам растет самыми быстрыми темпами с 1991 года. Вместо того, чтобы затянуть пояса, американские потребители выбрали так называемые «расходы мести». после того, как они были заперты в своих домах почти два года, и это приносит свои плоды.

Разворот этой кредитной тенденции, возможно, не обрушит мировую банковскую систему так, как это произошло в 2008 году; но это важно для здоровья экономики США, движущей силой которой в настоящее время является американский потребитель. И чем дольше процентные ставки остаются высокими, тем большее давление будет нарастать по мере накопления этих долгов.

Потребитель взял в долг больше, чем может себе позволить

– Игра профессий (@GameofTrades_) 11 ноября 2023 г.

Ставка дефолта по кредитным картам от мелких кредиторов резко выросла до 7,51%.

Этот уровень является самым высоким уровнем, когда-либо виденным

Даже выше, чем пузырь доткомов и финансовый кризис.

Процентные ставки по кредитным картам все еще выше… pic.Twitter.com/dSX9cXicYE

И, конечно же, если говорить о 10-тонном слоне в комнате, то речь идет не только о том, что потребители в США накапливают долги. Из-за пандемии правительство США потеряло более 30 триллионов долларов. Это ранее невообразимая ситуация, которая привела к понижению кредитных рейтингов крупнейшей экономики мира, от которой все до сих пор отмахивались как от чего-то несерьезного.

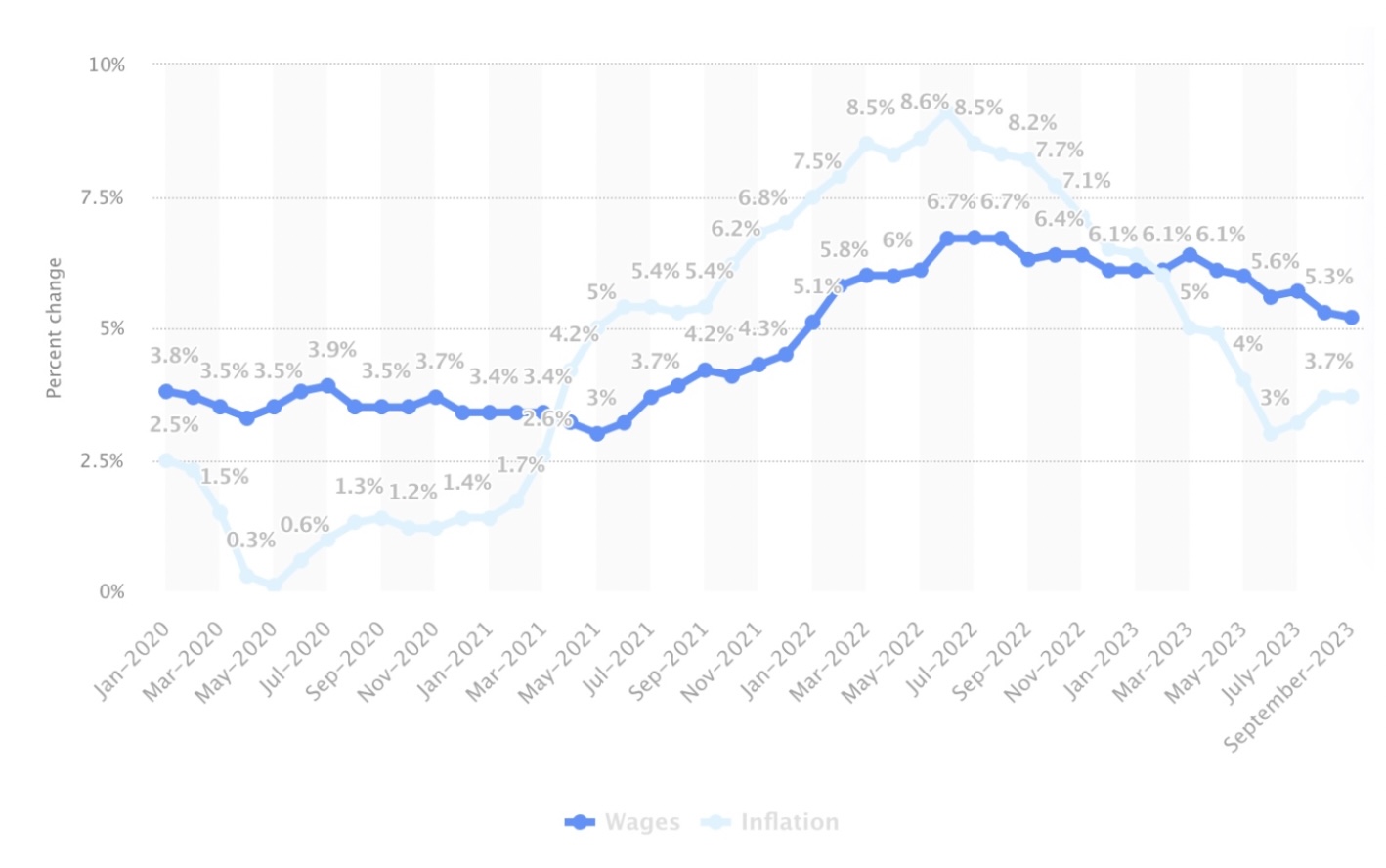

Однако мы еще не достигли переломного момента «кредитного кризиса» 2008 года. Несмотря на активность на рынке облигаций, говорящую об обратном, экономика США остается устойчивой, и особенно американские потребители. Более высокие процентные ставки не отпугивают людей от покупки недвижимости, и, похоже, никто не заинтересован в сокращении расходов, поскольку заработная плата по-прежнему растет быстрее, чем инфляция.

Мы также видим некоторый оптимизм на рынках, особенно на рынке криптовалют, который уже начал свой следующий бычий цикл, поскольку инвесторы изгоняют призраков Terraform Labs, Three Arrows Capital, Celsius и FTX, вкладываясь в альткойны.

Таким образом, шансы в пользу чрезвычайно сильного бычьего рынка в течение следующих года или двух, пока пар не иссякнет, как это всегда бывает. В конце концов, огромная груда долгов потребителей США рухнет, особенно если процентные ставки останутся высокими в течение длительного времени.

Наиболее важными игроками в этом цикле будут Министерство финансов США и Федеральная резервная система. Как мы видели в марте 2023 года, они готовы переписать правила, чтобы обеспечить выживание банковской системы. Поскольку ситуация колеблется, стойки ворот, скорее всего, будут передвинуты. Однако то, что идет вверх, должно упасть. В этом мы можем быть уверены.