Ссуды, основанные на криптовалютах, стали основой вселенной децентрализованных финансов (DeFi) с тех пор, как платформы кредитования / заимствования на основе смарт-контрактов начали предлагать эту услугу пользователям криптовалюты. Сеть Ethereum, первая цепочка блоков, которая масштабировала функциональность смарт-контрактов, видит большую часть общей заблокированной стоимости (TVL) на протоколах DeFi, в которых доминируют платформы кредитования криптовалюты.

Согласно данным DeFi Pulse, 4 из 10 ведущих протоколов DeFi — это протоколы кредитования, на долю которых приходится 37,04 миллиарда долларов в TVL, что составляет всего 49% TVL всего рынка DeFi на блокчейне Ethereum. Ethereum лидирует с точки зрения того, что он является наиболее используемым блокчейном для рынка DeFi и TVL в сети. Maker и Aave являются крупнейшими игроками здесь с TVL в размере 14,52 млрд долларов и 11,19 млрд долларов соответственно.

Даже в других сетях блокчейнов, таких как Terra, Avalanche, Solana и BNB Chain, принятие кредитов на основе криптовалюты было одним из основных вариантов использования смарт-контрактов в мире DeFi. По данным DefiLlama, существует около 138 протоколов, которые предоставляют пользователям услуги на основе крипто-кредитов на общую сумму 50,66 млрд долларов США. Помимо Aave и Maker, другими известными игроками в этой категории протоколов в сетях блокчейнов являются Compound, Anchor Protocol, Venus, JustLend, BENQI и Solend.

Джонни Лю, генеральный директор криптобиржи Kucoin, рассказал Cointelegraph о выборе сетей блокчейнов для крипто-кредитования. Он сказал:

«Я бы сказал, что идеального блокчейна для кредитов и DeFi не существует, так как у каждого есть свои преимущества. В то же время лидерство Ethereum неоспоримо по многим факторам».

Однако он не стал отрицать возможность появления действительно идеального блокчейна для DeFi. Кирилл Николов, стратег DeFi в Nexo — платформе кредитования криптовалюты — поддержал эту точку зрения. Он сказал Коинтелеграфу:

«Короткий ответ — «нет». Большинство блокчейнов удобны для крипто-кредитования. Однако среди основных свойств, на которые следует обратить внимание, — ликвидность и надежность, а вторичным определяющим фактором могут быть сетевые сборы».

Учитывая, что ликвидность и надежность платформы Ethereum в настоящее время являются самыми высокими из-за того, что она является наиболее используемой цепочкой блоков в DeFi, можно было бы рассмотреть возможность воспользоваться тем же и сделать ее предпочтительной цепочкой блоков.

Выдающиеся игроки

Для начала заемщику необходимо выбрать между основными протоколами кредитования в сети, такими как Maker, Aave и Compound. Несмотря на то, что существует множество платформ крипто-кредитования, в этой статье наиболее известные из них рассматриваются для простоты объяснения и соотнесения.

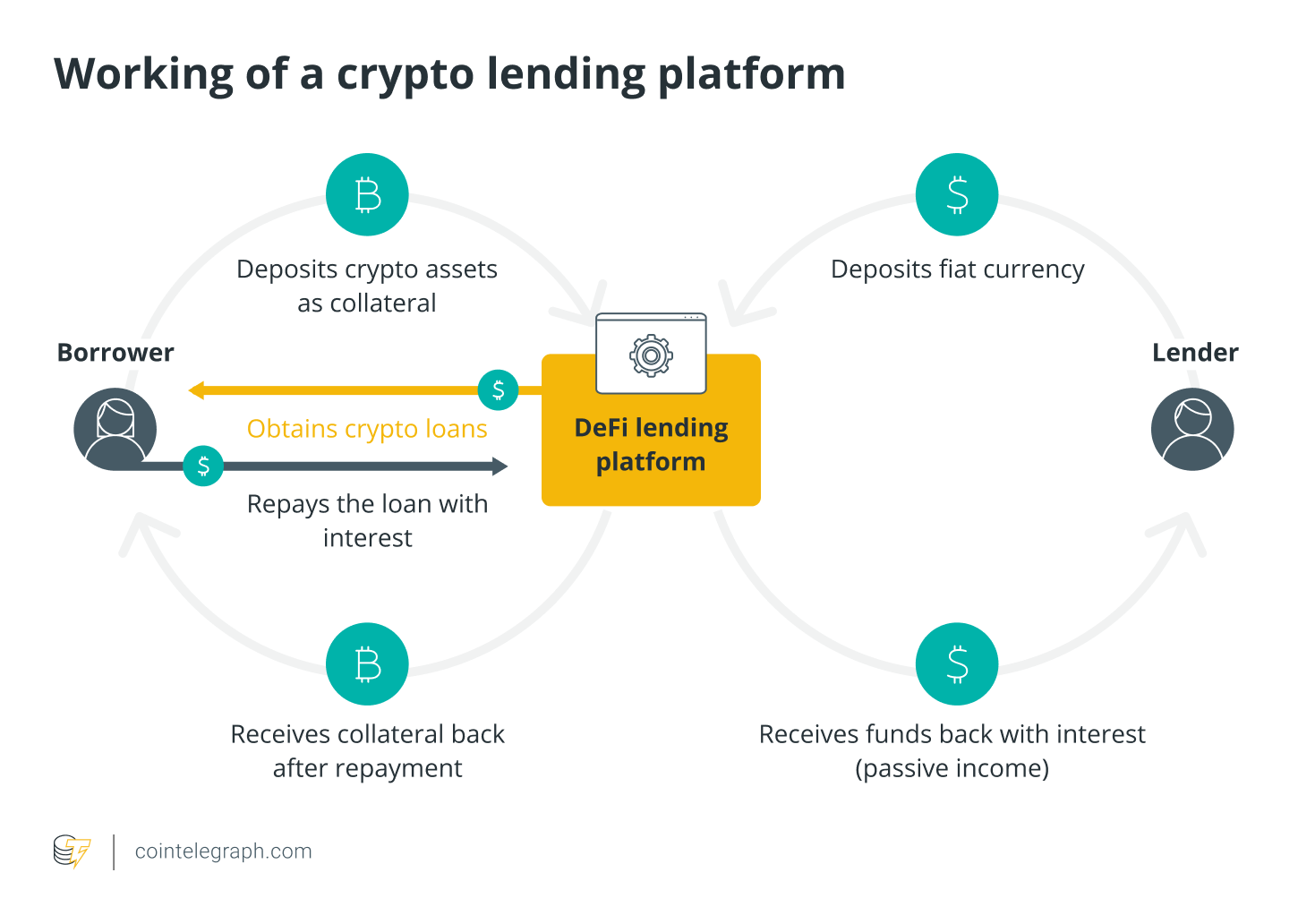

Криптовалютное кредитование, по сути, позволяет пользователям брать взаймы и одалживать цифровые активы в обмен на комиссию или проценты. Заемщики должны внести залог, который позволит им мгновенно взять кредит и использовать его для целей своего портфеля. Вы можете брать кредиты без залога, известные как быстрые кредиты, на таких платформах, как Aave. Эти кредиты должны быть возвращены в рамках одной и той же транзакции блока и в основном предназначены для разработчиков из-за технических знаний, необходимых для их выполнения. Кроме того, если сумма займа не возвращается вместе с процентами, транзакция отменяется еще до ее подтверждения.

Поскольку кредиты на основе криптовалюты полностью автоматизированы и просты для среднего розничного инвестора и участников рынка, в целом они обеспечивают простой способ получения годовой процентной доходности от цифровых активов, которые они хранят, или даже доступа к дешевым кредитным линиям.

Одним из важных аспектов обеспеченных кредитов является отношение кредита к стоимости (LTV). Коэффициент LTV — это отношение остатка кредита к стоимости залогового актива. Поскольку криптовалюты считаются активами с высокой волатильностью, соотношение обычно находится в нижней части спектра. Учитывая, что текущий LTV Aave для Maker (MKR) составляет 50%, это, по сути, означает, что вы можете занять только 50% стоимости в качестве кредита по отношению к депонированному залогу.

Эта концепция существует для того, чтобы обеспечить перемещение стоимости вашего залога в случае ее уменьшения. Это приводит к маржин-коллу, когда пользователя просят пополнить залог. Если вы этого не сделаете и стоимость залога упадет ниже стоимости вашего кредита или другой заранее определенной стоимости, ваши средства будут проданы или переведены кредитору.

Степень влияния кредитов на основе криптовалют выходит за рамки рынка DeFi, поскольку они обеспечивают доступ к капиталу для физических или юридических лиц без проверки кредитоспособности. Это приводит к массовому населению людей по всему миру, у которых плохая кредитная история или вообще нет кредитной истории. Поскольку кредитование и заимствование осуществляются с помощью смарт-контрактов, нет реального возрастного ограничения для участия молодого поколения, что традиционно невозможно через банк из-за отсутствия кредитной истории.

Соображения и риски

Поскольку использование кредитов на основе DeFi в настоящее время возросло до такой степени, что даже такие страны, как Нигерия, пользуются этой услугой, а Сальвадор изучает возможность кредитования криптовалюты под низкие проценты, есть несколько соображений и рисков, которые следует учитывать инвесторам, которые ищут ковыряться в этом пространстве.

Основным риском, связанным с кредитованием в криптовалюте, является риск смарт-контракта, поскольку в каждом протоколе DeFi существует смарт-контракт, управляющий капиталом и обеспечением. Один из способов снижения этого риска — надежные процессы тестирования, реализованные протоколами DeFi, в которых развертываются эти активы.

Следующий риск, который вам необходимо учитывать, — это риск ликвидности/ликвидации. Порог ликвидности является ключевым фактором здесь, поскольку он определяется как процент, при котором кредит считается недостаточно обеспеченным и, таким образом, приводит к маржин-коллу. Разница между LTV и порогом ликвидности является подушкой безопасности для заемщиков на этих платформах.

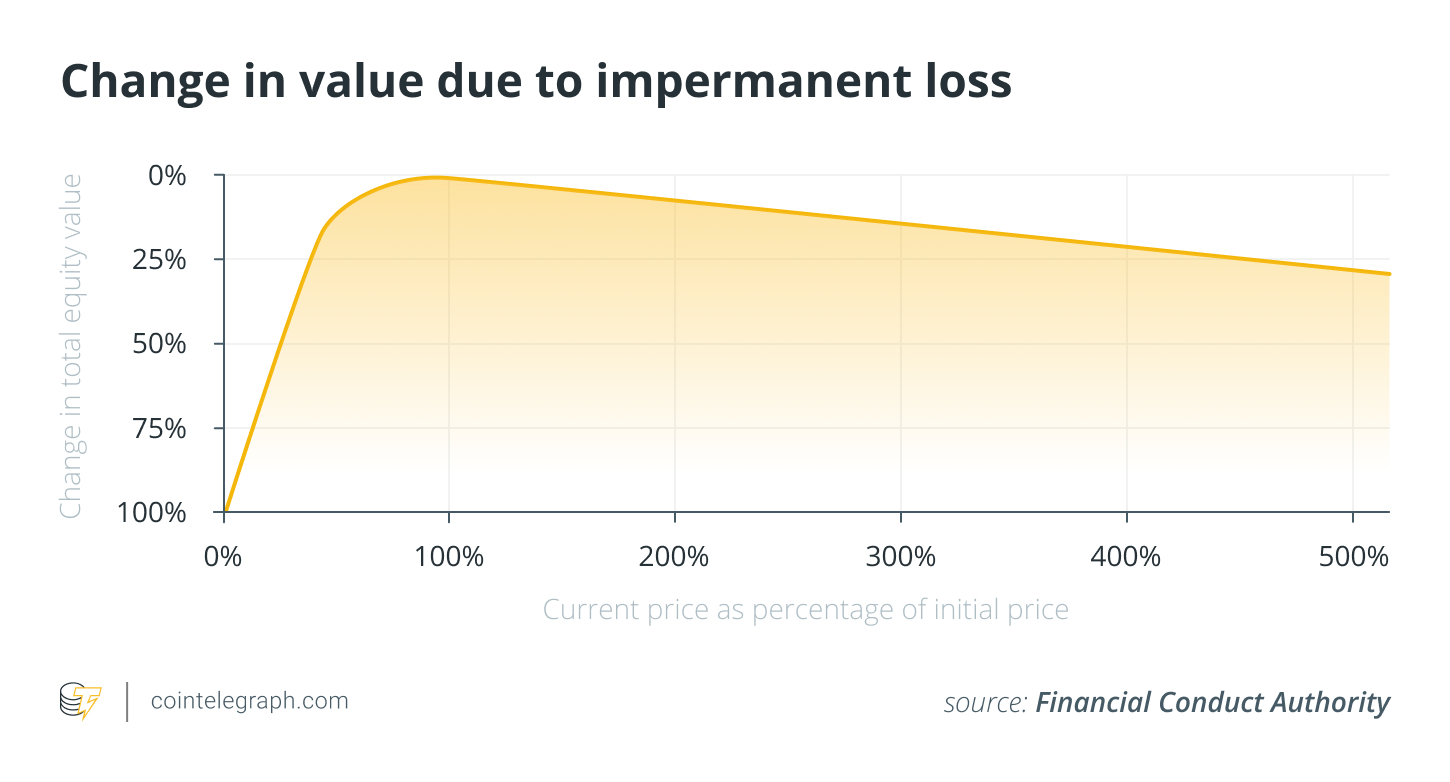

Для кредиторов существует еще один дополнительный риск, связанный с непоправимыми потерями. Этот риск присущ протоколу автоматизированного маркет-мейкера (AMM). Это убыток, который вы несете, когда предоставляете ликвидность кредитному пулу, а базовая цена депонированных активов падает ниже цены, по которой они были депонированы в пул. Однако это происходит только тогда, когда сборы, полученные от пула, не компенсируют это падение цены.

Николов указал на еще один риск, связанный с кредитными платформами DeFi. Он сказал: «Еще один из них — плохой листинг залога, который может привести к сбоям в работе всей платформы. Поэтому, если вы не готовы брать на себя эти риски, мы рекомендуем брать кредиты на такой платформе, как наша, которая гарантирует вам определенные меры защиты, такие как застрахованное хранение. и чрезмерное обеспечение».

С момента роста популярности DeFi произошло несколько случаев взлома, включая Cream Finance, Badger DAO, Compound, EasyFi, Agave и Hundred Finance.

Кроме того, платформы кредитования и заимствования криптовалюты, а также пользователи подвержены нормативному риску. Лю упомянул, что нормативная база по этому вопросу не сформирована полностью ни в одной крупной юрисдикции, и все меняется прямо на глазах. Необходимо отделить заемщиков друг от друга — частных заемщиков и компаний заемщиков.

По сути, выделенные риски заставляют вас проявлять крайнюю осторожность при размещении вашего капитала в кредитах на основе криптовалюты как в качестве заемщика, так и в качестве кредитора. Паоло Ардонио, главный технический директор криптовалютной биржи Bitfinex, сказал Cointelegraph:

«Важно, чтобы те, кто участвует в крипто-кредитовании на платформах DeFi, помнили о рисках в том, что все еще находится в зарождающейся области экономики цифровых токенов. Мы видели ряд громких нарушений безопасности, из-за которых средства обоих заемщики и кредиторы в опасности. Если средства не будут защищены в холодном хранилище, хакеры неизбежно будут использовать уязвимости».

Недавнее: Помимо предметов коллекционирования: как NFT меняют индустрию продажи билетов

Будущее кредитования DeFi

Несмотря на упомянутые риски, кредитование на основе криптовалюты является одним из наиболее развитых направлений на рынках DeFi и по-прежнему является свидетелем постоянных инноваций и развития технологий. Очевидно, что внедрение этой категории DeFi является самым высоким среди множества других, растущих в индустрии блокчейнов. Использование децентрализованных протоколов идентификации может быть интегрировано в эти платформы для проверки пользователей, чтобы избежать проникновения недобросовестных игроков.

Ардонио рассказал об инновациях, ожидаемых в кредитах DeFi в этом году, заявив: «Я ожидаю увидеть больше инноваций в крипто-кредитовании, особенно с точки зрения использования цифровых токенов и активов в качестве залога в кредитах. Мы даже видим, что используются невзаимозаменяемые токены. в качестве залога по кредитам. В этом году это станет новой тенденцией».

Источник