Представьте себе, что вы возвращаетесь домой и открываете свой холодильник, чтобы найти банку, наполненную любимым соком. После того, как вы сделали глоток, вы понимаете, что добрый душа, которая подготовила сок, добавил слишком много воды, и вы мало что можете сделать, чтобы ее исправить - удаление воды из сока - сложный процесс. Однако, если вместо этого производитель сока был слишком скучным с водой, вы можете просто разбавить сок дополнительной водой и насладиться идеальным освежающим напитком.

Подобное явление происходит с риском финансовых активов. Если активы имеют слишком мало риска, сложно «удалить воду» и сделать его более рискованным, обычно через рычаги. Напротив, если актив слишком рискован, легко разбавить его с помощью денежных эквивалентов, таких как краткосрочные казначейские счета или T-билсы.

Крипто -активы стали новым классом активов за последние 14 лет. По мере того, как они приобрели популярность, возникли дебаты о их роли в портфеле традиционных активов. Спор в значительной степени связан с опасениями по поводу уровня риска, связанного с этими активами, что значительно выше, чем у самых рискованных традиционных активов.

Что ж, вместо того, чтобы жаловаться на высокий риск, можно добавить немного воды (например, T-Bills), а затем проверить, насколько хорошо разбавленные крипто-активы вписываются в портфель традиционных активов. Это именно то, что мы сделали. Мы взяли три года пост-пандемических данных, с второго квартала до первого квартала 2023 года, для индексов, представляющих (глобальные) акции (мировой индекс MSCI), (глобальные) облигации (Bloomberg Global AGG Credit Index Index Heded USD) , краткосрочные T-Bills (Bloomberg 1-3-месячный индекс казначейства США) и крипто. Следующим шагом было разбавление криптографии с помощью T-Bills. Мы выбрали две части криптографии для трех частей T-Bills, что привело к уровням волатильности, которые были менее чем вдвое, что типично для акций.

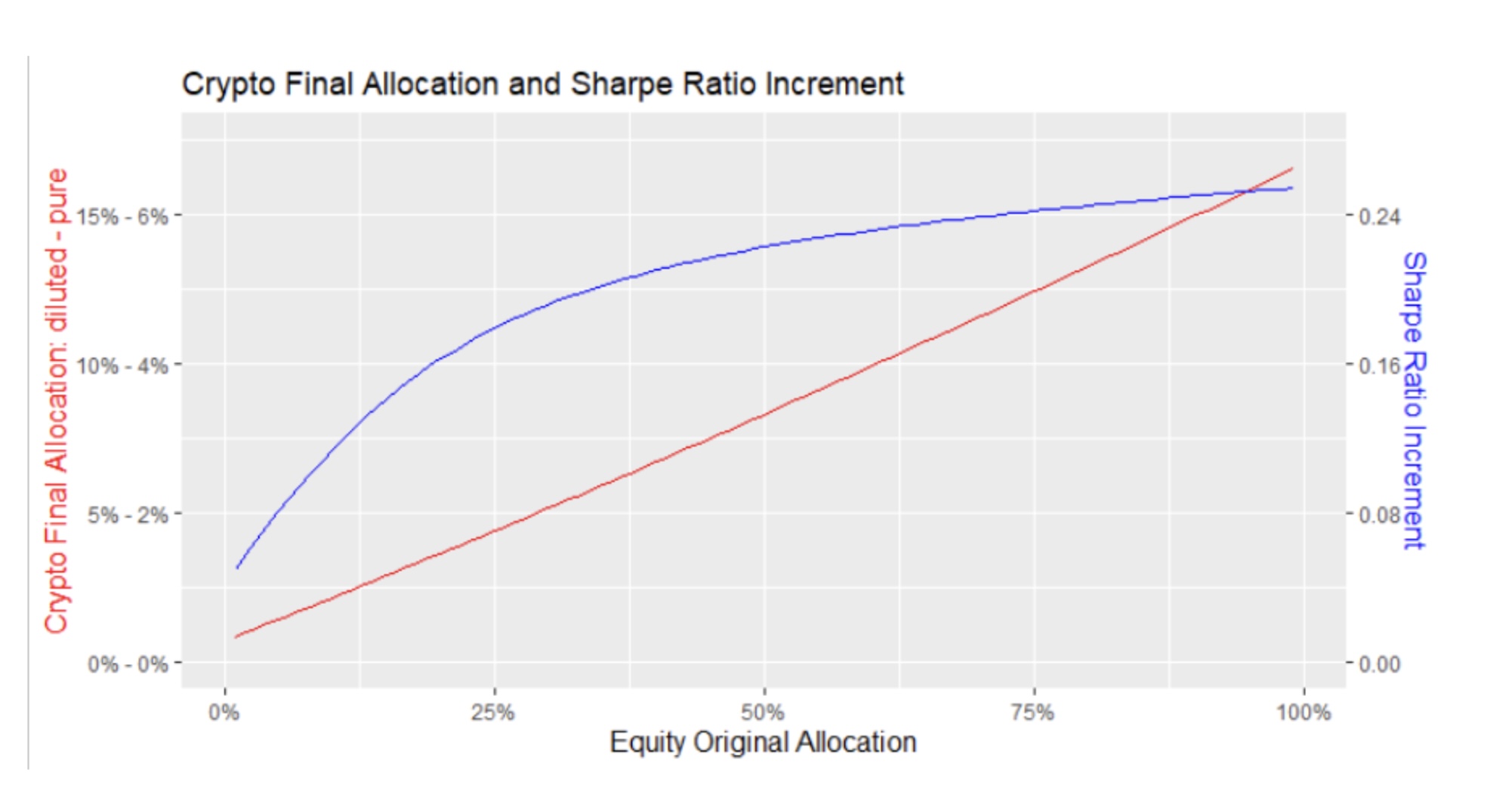

Гранд финал в три раза: мы взяли все портфели в диапазоне от 1% до 99% акций, а остальные были выделены на облигации (ежеквартальные перебалансии использовались во всех симуляциях), которые мы назвали оригинальными портфелями; определил, какую часть акционерного капитала может быть заменена разбавленным криптором, поддерживающим тот же уровень волатильности, что привело нас к окончательным портфелям; и проанализировал, что происходит с другими соответствующими портфельными показателями. Приведенная ниже диаграмма суммирует результаты.

Красная линия (левая ось) показывает, сколько крипто (как разбавленная, так и чистая) находится в окончательных портфелях. Как и ожидалось, чем больше справедливости в оригинальном портфеле, чем больше места для крипто. Прямая линия указывает на то, что существует линейная взаимосвязь (технически, аффическая связь, когда она не пересекает происхождение) между этими двумя переменными, которые могут быть найдены с помощью простой регрессии. Регрессия показывает, что объем чистого криптографии в любом данном окончательном портфеле определяется этой формулой: 0,17% плюс в 6,40% больше доли акций в соответствующем оригинальном портфеле. Хотя эта связь основана на этих конкретных показателях, нет никаких причин ожидать существенно иного поведения для портфелей с различными распределениями в акциях и облигациях, или даже для тех, которые также включают другие классы активов. Таким образом, эту формулу можно рассматривать как общее практическое правило для состава портфеля путем замены акций для крипто.

Но каково влияние обмена акциями для разбавленного крипто? Мы можем получить некоторые подсказки от синей линии на графике выше (правая ось). Несмотря на небольшую долю крипторов в портфеле, существует значительный рост доходности с поправкой на риск (измеренный по отношению к Шарпу), в диапазоне от 0,05 до 0,25. Это указывает на то, что окончательные портфели обеспечили значительно более высокую прибыль, чем их первоначальные аналоги, сохраняя при этом тот же уровень волатильности. Кроме того, диаграмма показывает, что чем больше криптографии, которое добавляется в портфель, тем больше наблюдаемое увеличение отношения Sharp.

Просто чтобы дать больше цвета этим числам, мы можем взять пример традиционных 60% акций и 40% распределения облигаций. Этот портфель возвращал 7,6% в год в нашем периоде анализа с годовой волатильностью 11,4%, что привело к соотношению Шарпа 0,59. Используя формулу, окончательный портфель имеет 4% в криптографии (0,17% + 6,40 x 60% = 4%), 6% на T -Bills (4% x 1,5 = 6%), 50% в акциях (60% - 4 % - 6% = 50%) и 40% в облигациях. Как и ожидалось, волатильность совпадает с исходным портфелем, но доход увеличился до 10,2%, что привело к соотношению Шарпа в 0,82, в 1,4 раза выше.

Как показывают эти симуляции, обсуждение не должно быть связано с тем, есть ли место для криптографии в портфеле традиционных активов. Вместо этого мы должны говорить о том, как лучше всего выделить на этот класс активов. Приведенная выше формула суммирует простой подход, который дает хорошие результаты. Если вы все еще скептически относитесь к инвестированию в крипто, возьмите стакан своего предпочтительного сока с правильной концентрацией воды и подумайте об этом, пока вы пьете.