Количественное ужесточение (QT) сокращает баланс Федеральной резервной системы. Оно передает инвесторам значительное количество казначейских и агентских ипотечных ценных бумаг.

Текущая политика ФРС заключается в использовании QT в качестве инструмента борьбы с инфляцией, а также в повышении процентных ставок.

Это противоположность тому, что было более распространено в последние несколько лет в рамках Количественного смягчения, когда центральные банки печатают деньги для покупки ценных бумаг на открытом рынке.

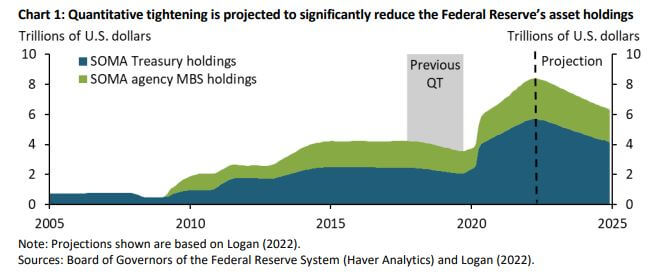

Политика QT не проводится в США с 2017 года, и, согласно макроэкономическим данным, эта QT будет более значительной, когда финансовые рынки будут напряжены. Цель - борьба с растущей инфляцией путем сокращения баланса ФРС в размере $9 трлн.

В 2019 году на балансе ФРС было $4,2 трлн, а к концу мая 2022 года он вырос до ошеломляющей суммы в $8,9 трлн благодаря агрессивным покупкам активов на протяжении всей пандемии Ковид-19.

В период с 2017 по 2019 год ФРС сократила объем своих облигаций на 650 млрд. долл. Мы начнем видеть влияние QT в сентябре этого года, и данные показывают, что оно будет более масштабным и агрессивным, чем в 2017 году. ФРС, вероятно, сбросит $95B казначейских облигаций и ипотечных ценных бумаг, исходя из прогнозов на более чем $2 трлн.

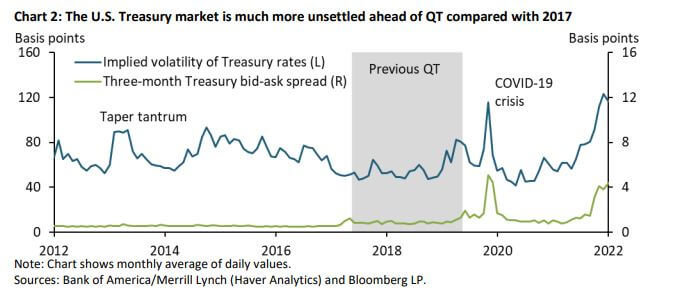

Кроме того, рынок казначейских обязательств США также более волатилен, чем в 2017 году. Синяя линия на графике ниже показывает индекс MOVE, который измеряет будущую волатильность казначейских ставок. Волатильность намного выше уровней во время пика COVID-19 и предыдущего периода QT в 2017 году.

Зеленая линия отражает показатели ликвидности, такие как спред между спросом и предложением по казначейским векселям. Этот спрэд также повышен, подобно уровню пандемии.

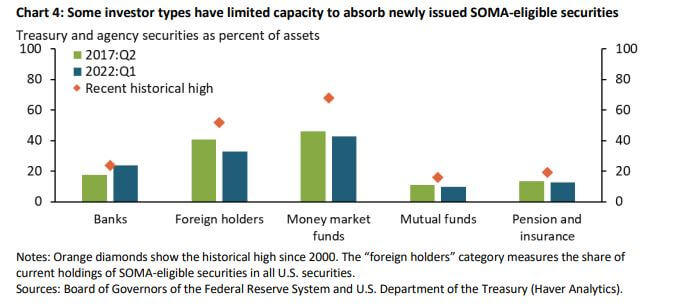

Следующая диаграмма иллюстрирует максимальную долю ценных бумаг, соответствующих требованиям SOMA, которыми владеет каждый тип инвестора с 2000 года. Эти данные выступают в качестве реализованного эталона для максимальной способности поглощения баланса. Иностранные держатели и фонды денежного рынка (MMFs) могут быть в состоянии поглотить некоторые дополнительные ценные бумаги, отвечающие критериям SOMA, хотя масштабы, вероятно, ограничены. Однако пенсионные фонды и банки близки к предельному уровню.

Доля иностранных держателей сократилась после мирового финансового кризиса, поскольку они переориентировались на покупку золота. ФРС потребуется гораздо более высокая доходность по краткосрочным ценным бумагам, что указывает на то, что этот эпизод QT может быть более разрушительным, чем когда-либо прежде, в первую очередь из-за роста ставок.

Биткойн не имеет такой монетарной политики. Не существует способа увеличить предложение без форка всей сети, что лишает любую сторону возможности увеличить денежную массу Биткойна. Биткойн автоматизирован с точки зрения денежной политики, а предложение напрямую зависит от хешрейта и сложности сети. Эта механика является частью аргумента в пользу биткойна как хранилища стоимости и долгосрочного хеджирования инфляции.

Криптоиндустрия следовала за традиционными рынками ценных бумаг на протяжении 2022 года. Однако Биткойн никогда не переживал рецессии, агрессивного QT или инфляции выше 2,3% - все это преобладает на сегодняшнем рынке. Следующие 12 месяцев станут беспрецедентной территорией для Биткойна, и это будет настоящим испытанием его экономической конструкции.

Также известный как Акиба, Лиам - журналист и редактор блокчейна на CryptoSlate. Он считает, что децентрализованная технология бухгалтерских книг обладает потенциалом для широкомасштабных позитивных изменений. По его прогнозам, в ближайшие 10 лет наступит рассвет новой эры технологических инноваций.