Рынок криптовалюты находится в периоде принуждения, и большинство токенов в криптовалюте переживают падение цен, которое началось с первой недели декабря. Согласно данным Cointelegraph Markets Pro, флагманский токен криптовалюты, Биткойн (BTC), 4 декабря подвергся внезапному сбою, в результате чего цена токена упала ниже 50 000 долларов почти за два месяца.

Это явление наблюдалось среди большинства токенов криптовалюты, поскольку рынок постепенно окрашивался в красный цвет. Ethereum и Ether (ETH) стали предпочтительными сетями и токенами для большинства протоколов децентрализованного финансирования (DeFi), поскольку Ether стал свидетелем падения цен на 19%.

Однако у BTC и ETH также есть здоровый рынок фьючерсов и опционов, который мог бы сыграть важную роль в прогнозировании продолжающегося падения цен на эти токены.

После падения цен 4 декабря истекли опционы на BTC на сумму 950 миллионов долларов, при этом медведи имели преимущество перед быками даже в то время, когда цена торговалась на уровне 57000 долларов. Данные по опционам, предшествовавшие этому истечению срока, предполагали, что они были смещены в сторону медвежьих рыночных сил из-за высокой доли опционов пут ниже отметки 57 000 долларов. Опцион пут - это контракт, который дает держателю опциона право (но не обязанность) продать заранее определенную сумму базового актива по заранее определенной цене.

Опцион колл - это опцион, при котором держатель опциона имеет право купить базовые активы на аналогичных условиях. Доля опционов пут по сравнению с опционами колл, ведущими к истечению срока опциона, очень свидетельствует о настроениях, преобладающих на рынке в отношении базового актива. В этом случае было четкое указание на то, что рынки были сильно медвежьими даже за неделю до истечения срока и всплеска цены, которые шли рука об руку.

Силы в игре

Луук Страйерс, коммерческий директор биржи криптовалютных деривативов Deribit, рассказал Cointelegraph о признаках в данных о производных финансовых инструментах, которые наводят на мысль о предстоящем крахе:

«Перед коррекцией на выходных мы видели всплеск IV, возможно, связанный с продажами, связанными с истечением срока действия. На рынке царила некоторая неопределенность, и мы видели, как торгуются стратегии изменения риска (Sell OTM Call + Buy OTM Put) . "

Поскольку датой истечения срока действия опциона является последняя дата, когда держатель опциона может либо принять решение об исполнении опциона, либо исполнить ордер на покупку или продажу базового актива, либо держатель решит отказаться от опциона и позволить ему истечь, обесценившись, истечения срока действия часто становятся значительными событиями, влияющими на динамику цен базового актива, в данном случае Биткойн.

Strijers высказал мнение о влиянии этого конкретного срока истечения на BTC, заявив: «Трудно сказать наверняка. Однако все больше и больше людей следят за уровнем истечения срока и уровня открытого интереса при определенных ключевых ударах, что усиливает актуальность более крупных истечений».

Адам Джеймс, старший аналитик OKEx Insights, исследовательского подразделения криптобиржи OKEx, рассказал Cointelegraph о признаках, ведущих к этому краху: «Наиболее очевидными признаками того, что крах может надвигаться, были чрезвычайно высокий открытый интерес и положительное финансирование. две вещи обычно не предвещают ничего хорошего и часто требуют промывки ". Далее он добавил:

«Каскадная распродажа, которую мы наблюдали в субботу, была именно такой флеш - тонкие книги заказов на выходные позволили с легкостью использовать длинные длинные позиции с избыточным заемным плечом и вызвать что-то вроде сброса OI. Как это случилось, крах стал одним из крупнейших капитулирующих событий в истории BTC. . "

Несмотря на то, что это явление является признаком того, что цена базовых активов и рынки деривативов тесно связаны, размер рынков по-прежнему является лишь незначительным признаком размера спотовых рынков.

Институциональные инвесторы могут изменить правила игры

Учитывая рынки деривативов, которые существуют для двух основных токенов криптовалюты, BTC и ETH - хотя и со значительным ростом открытого интереса - это очень небольшой процент спотовых рынков и их текущая рыночная капитализация для их активов.

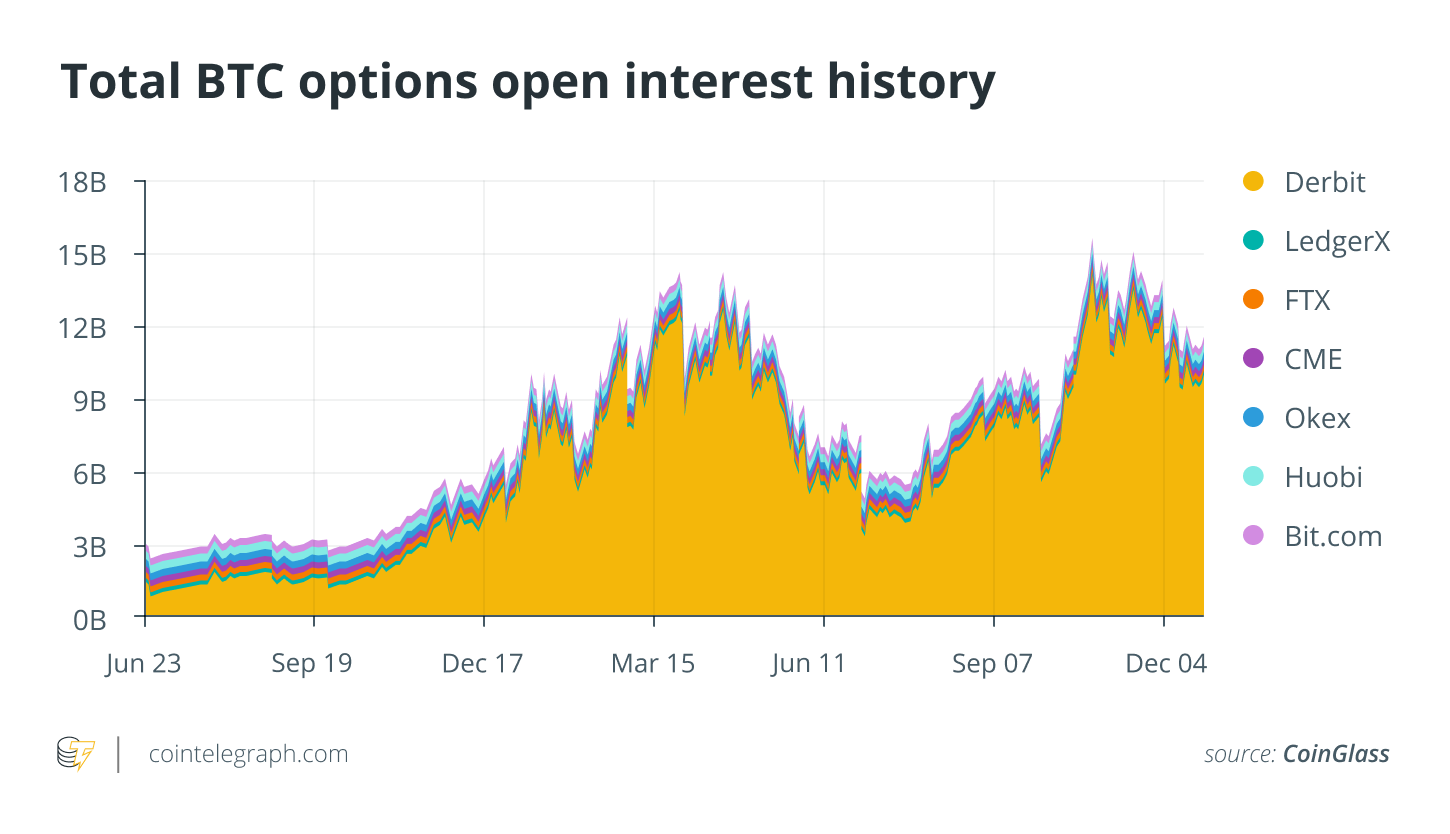

Открытый интерес (OI) для опционов BTC вырос более чем в десять раз с почти 1 миллиарда долларов на 1 июля до 11,4 миллиарда долларов на момент написания. 20 октября OI достиг рекордного максимума в 15,72 миллиарда долларов. Вскоре после этого 10 ноября BTC достиг рекордного максимума в 68 789,63 долларов.

Учитывая, что общая рыночная капитализация BTC на спотовых рынках за тот же период составляла более 1 триллиона долларов, совершенно очевидно, что варианты криптовалюты находятся только на начальной стадии и, тем не менее, играют жизненно важную роль в обнаружении и прогнозировании цен. за актив. Аналогичное явление наблюдается и при более внимательном рассмотрении данных OI для ETH.

Cointelegraph обсудил размер рынков криптовалютных опционов с Игнеусом Терренусом, руководителем отдела коммуникаций биржи криптовалютных деривативов Bybit: «Когда вы сравниваете его либо с рынком опционов в сфере товаров, либо с тем, что Robinhood предлагает для акций, то, что в настоящее время доступно в криптовалюте. рынок опционов кажется неадекватным как для институциональных, так и для розничных трейдеров ».

Институциональные инвесторы могут кардинально изменить ситуацию на рынке криптовалютных деривативов за счет экспоненциального увеличения размера, ликвидности и глубины этих рынков. Goldman Sachs, гигант инвестиционного банкинга, который возродил свою несуществующую службу торговли криптовалютой на фоне этого бычьего бега, предсказал, что рынок опционов на криптовалюту можно рассматривать как следующий рубеж для институционального внедрения криптовалюты. Сами банк с Уолл-стрит объявил о планах расширить свою торговую криптовалюту, чтобы работать с деривативами BTC и ETH.

Однако Strijers объяснил, что приход институциональных инвесторов на рынок производных криптовалют - это медленный процесс, особенно из-за процессов «Знай своего клиента» (KYC) и должной осмотрительности. Он сказал: «В ноябре мы привлекли больше институциональных клиентов, чем за любой месяц до этого - чем крупнее компания, тем дольше процесс взаимного подключения». Он добавил:

«Теперь у этих крупных клиентов есть обширная платформа и процедура комплексной проверки, особенно те, которые предлагают стороннее управление активами в той или иной форме, например, многомиллиардные макрофонды».

Другие альткойны играют в догонялки

В настоящее время существует ликвидный рынок опционов, который существует только для BTC и ETH на различных криптовалютных биржах, таких как Deribit, LedgerX, OKEx, FTX и даже на Чикагской товарной бирже (CME), крупнейшей в мире бирже деривативов для традиционных классов активов.

Однако нет опционных продуктов для других известных токенов криптовалюты, таких как XRP (XRP), Solana (SOL), Binance-coin">Binance Coin (BNB), Polkadot (DOT) и многих других, хотя эти токены имеют высоколиквидный спотовый рынок и даже фьючерсный рынок.

Strijers далее объяснил причину этого существующего сценария: «Мы планируем сделать продукты SOL доступными в ближайшее время. Кроме того, это еще предстоит выяснить, поскольку нам требуется надлежащее покрытие маркет-мейкеров в любое время, включая, например, в воскресенье вечером и в другое время. во всех забастовках и истечениях срока. Мы не можем полагаться на горстку маркет-мейкеров, но нам нужно гораздо больше ".

Тем не менее, существует также рынок ликвидных фьючерсов, который доступен для нескольких ведущих криптовалют, включая даже мем-монету Dogecoin (DOGE) и собственный токен игры Axie Infinity (AXS) с невзаимозаменяемыми токенами (NFT). Тем не менее, OI фьючерсных продуктов этих токенов даже не достигла 1 миллиарда долларов, несмотря на то, что рынок завершил один из самых длинных бычьих пробегов, которые когда-либо наблюдала экосистема.

Токен, помимо BTC и ETH, с самым высоким OI для фьючерсов - это SOL, который на момент написания составлял почти 870 миллионов долларов. Далее идет DOT с OI в 573 миллиона долларов, за ним следует BNB с OI в 521 миллион долларов.

Учитывая, что все эти альткойны имеют капитализацию спотового рынка более 50 миллиардов долларов, фьючерсный рынок для этих токенов в настоящее время составляет лишь небольшую часть их общей рыночной капитализации. Это указывает на то, что даже несмотря на то, что существует ликвидный фьючерсный рынок для этих активов, его размер очень мал, чтобы оказывать значительное влияние на цену, хотя они действительно играют роль в определении цены базового токена.

Поскольку институциональное и розничное внедрение криптовалюты в прошлом году стремительно растет, их участие на деривативной стороне рынка со временем также будет расти, особенно после того, как институциональные гиганты, такие как Grayscale, выйдут на первый план и станут активно участвовать. на этом рынке, подталкивая рынок и эффективность ценообразования для этих активов.

Источник