Более внимательный взгляд на текущее состояние криптографии во всем мире выявляет тенденцию к увеличению регулирования и зрелости, причем многие правительства признают потенциальные преимущества технологии блокчейна в различных секторах. Поскольку индустрия блокчейна и криптовалют продолжает развиваться и получать основное принятие, регулирующий ландшафт, окружающий их, также быстро развивается.

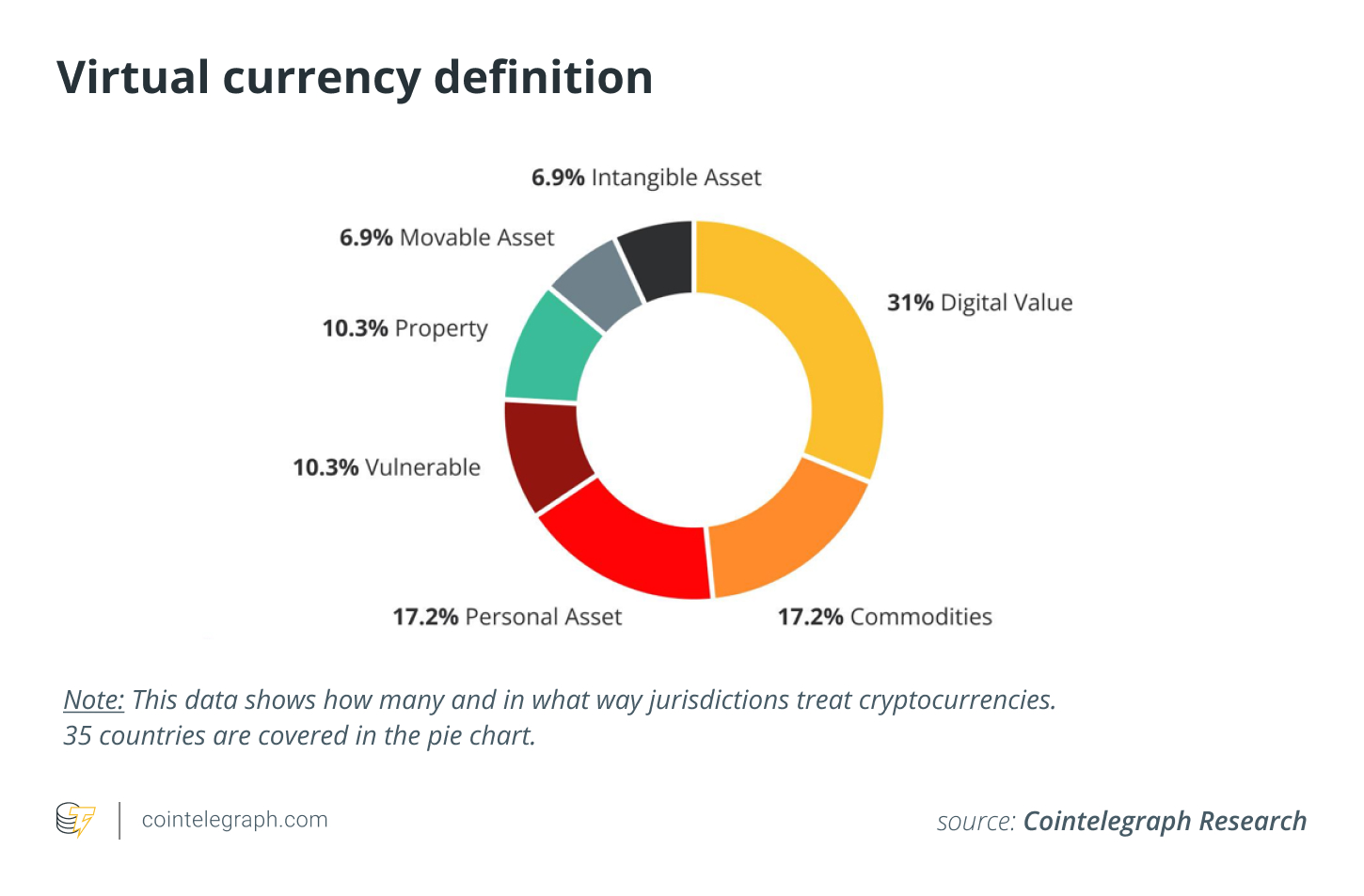

Исследование Cointelegraph недавно опубликовало свою базу данных о криптографии, которая более подробно рассмотрит подходы к криптографии на уровне страны и содержит следующие функции:

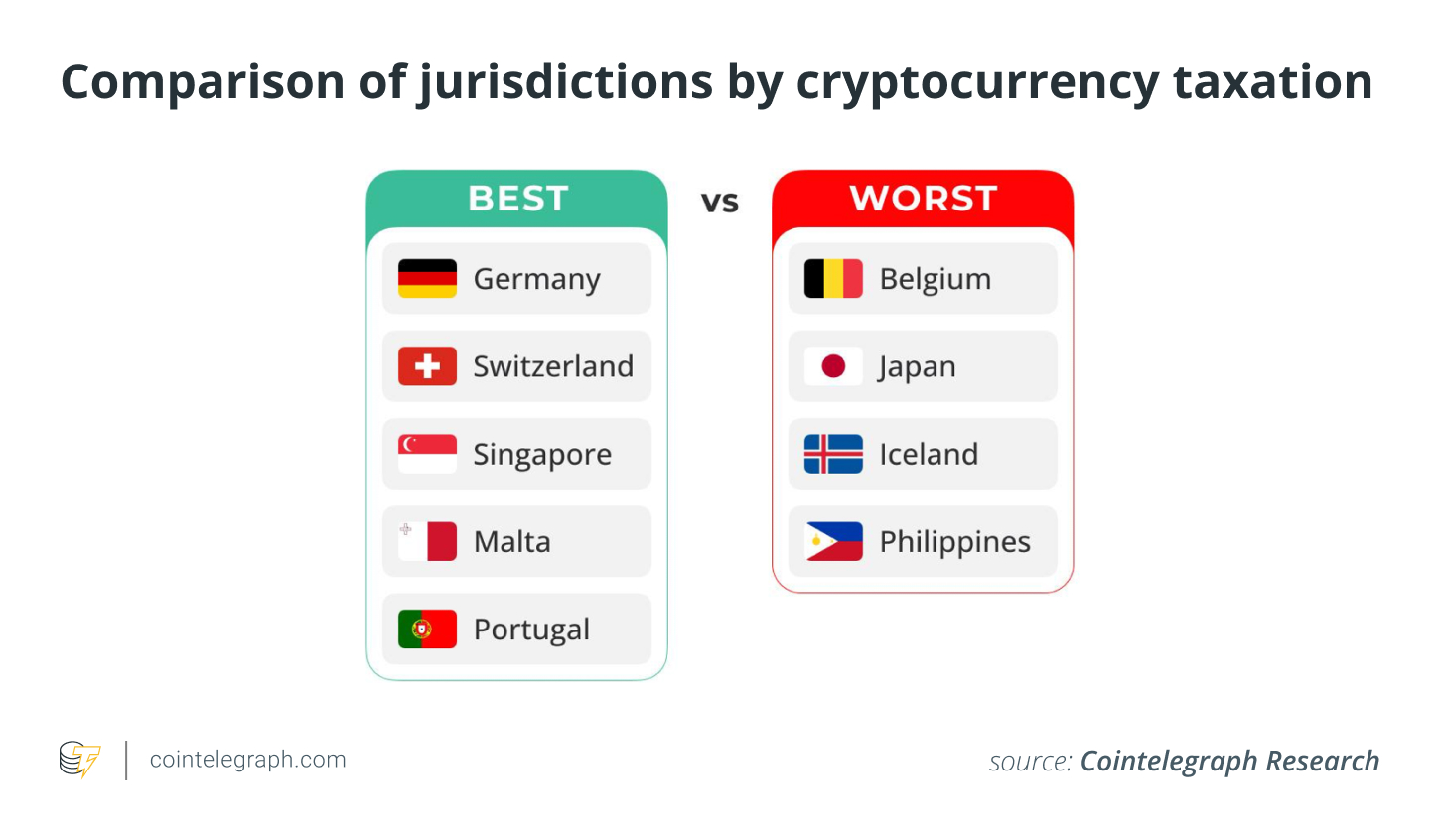

- Комплексный обзор криптовалютологического налогообложения страны - то есть налоговые ставки, налоговые законы и налоговые политики.

- Явное различие между налогооблагаемыми и не налагаемыми на налоговые события.

- Полезная информация для инвесторов, предприятий и политиков, заинтересованных в понимании требований налогообложения в разных юрисдикциях.

Например, в Европе было активное продвижение использования технологии блокчейна в области финансов, логистики и здравоохранения. Европейское управление по ценным бумагам и рынкам (ESMA) выпустило руководство по регулированию первоначальных предложений монет. Европейский парламент призвал к комплексному подходу к регулированию криптовалют.

В Азии Южная Корея объявила о планах по налогообложению обмена криптовалют и внедрению налога на криптовалют 20%, который был отложен с января 2023 года по 2025 год. Однако возникают вопросы о том, как регулировать и налоговые транзакции криптовалюты, подчеркивая необходимость комплексного подхода на глобальный масштаб.

Налоговый режим зависит от классификации

Классификация криптовалюты как актива, валюты или имущества в различных юрисдикциях имеет первостепенное значение для отдельных лиц, чтобы соблюдать налоговые законы и правила.

Когда страна классифицирует криптовалюту как актив, она рассматривается аналогично другим типам активов, таким как акции, облигации или товары. Это означает, что прибыль и убытки от продажи или торговли криптовалютой облагаются налогом на прирост капитала.

Когда страна классифицирует криптовалюту как собственность, с ней рассматриваются аналогично автомобилю или ювелирным изделиям. Например, Служба внутренних доходов (IRS) классифицирует криптовалюту как имущество в Соединенных Штатах, что означает, что налогоплательщики должны сообщать о природе капитала или убытках в своих налоговых декларациях.

Ставка налога на прирост криптовалюты в США варьируется в зависимости от того, являются ли прибыль кратковременными (один год или меньше) или долгосрочными (более одного года). Например, в 2023 году стандартные ставки подоходного налога варьируются от 10% до 37%, в зависимости от уровня дохода индивидуального. Долгосрочные ставки налога на прирост капитала за 2023 год будут варьироваться от 0% до 20%, в зависимости от уровня дохода индивидуального.

Если вы хотите узнать больше о ставках налогообложения, касающихся различных криптографических мероприятий по всему миру, обязательно используйте данные, собранные в базе данных криптографии Cointelegraph Research.

Как справиться с крипто -приростами и доходом

Существуют различные требования к налоговой отчетности для частных лиц и предприятий. Некоторые страны установили законодательство или руководящие принципы, направленные на решение этих проблем.

В Германии криптовалюты классифицируются как активы, а прибыль от продажи или обмена криптовалютами облагается налогом на прирост капитала. Кроме того, в Германии есть обширное руководство по вычислительной и управлению налогами, охватывающим темы, начиная от децентрализованных финансов (DeFi) до невидимых токенов, и даже безналоговые доходы, подлежащие определенным исключениям.

Например, если ваша краткосрочная прибыль инвестиций составляет менее 600 долларов в год, вам не обязательно платить налоги или если вы держите криптовалюту в течение года, прежде чем тратить ее, вы освобождаетесь от налогов. Тем не менее, большинство стран все еще работают над тем, чтобы определить лучший подход.

Доходы от добычи или утилизации также являются одной из ключевых проблем в отношении крипто -налогообложения. Некоторые страны рассматривают доход от горнодобывающей промышленности или ставки как обычный доход, в то время как другие классифицируют его как прирост капитала. Это может повлиять на то, сколько налогов задолжен и как его следует сообщать. В Соединенных Штатах доход от добычи полезных ископаемых или ставки облагается налогом по предельной ставке индивидуального налога 10–37%, поскольку она считается деловой деятельностью, а не капиталом.

В Канаде доход от добычи полезных ископаемых или утилизации также обычно рассматривается как обычный доход и облагается подоходным налогом по предельной ставке индивидуального налога от 20,5% до 33% федерально, а дополнительные провинциальные налоги в диапазоне от 0% до 21%. В отличие от этого, некоторые страны, такие как Сингапур, классифицируют доход от добычи полезных ископаемых или становления как прирост капитала, который, как правило, не облагается налогом, хотя лица, которые занимаются добычей полезных ископаемых или становления, все еще могут быть облагаются другими налогами.

Не отставать от изменений

По мере того, как крипто -индустрия продолжает расти и развиваться, существует растущая тенденция к принятию стандартизированных подходов к налогообложению, что, вероятно, будет продолжаться в будущем, наряду с большей ясностью и прозрачностью для тех, кто участвует в космосе. Например, Швейцария предлагает налоговые льготы для крипто-связанных действий, включая хранение криптовалют и передачу их между кошельками, что обычно обеспечивает четко определенную нормативную структуру для предприятий, работающих в секторе цифровой валюты.

Физические лица и предприятия должны информировать себя о последних правилах и обращаться за профессиональными советами, чтобы соблюдать закон и снизить налоговую нагрузку. Например, объявление, сделанное канцлером казначейства Джереми Ханта 15 марта 2023 года, влияет на налогоплательщиков Великобритании, которые должны подать свою крипто -прибыль отдельно, начиная с 2025 года.

Источник