На современном рынке существует множество решений по ликвидности NFT и структурированных продуктов NFT:

1. Фрагментация NFT: токены FT (например, токены ERC20), которые выпускаются путем разделения прав собственности на ценные NFT. Проекты фрагментации NFT включают Fractional.art, NFTX и т. д.

2. Рынки кредитования NFT: держатели могут брать краткосрочные кредиты, обеспечивая свои NFT, не продавая их. Известные рынки кредитования NFT включают BendDAO, NFTfi и Drops DAO.

3. Лизинг NFT: владельцы получают ренту, сдавая NFT в аренду нуждающимся пользователям. Лизинговые проекты NFT включают Double, reNFT и др.

4. Агрегаторы NFT: эти агрегаторы, такие как Gem.xyz, объединяют данные транзакций нескольких бирж NFT, получают лучшую цену транзакции NFT за одну остановку и предоставляют пользователям повышенную ликвидность и больше возможностей.

5. Производные NFT. Производные NFT включают опционы NFT, такие как Putty, а также бессрочные фьючерсные контракты NFT, такие как NFTprep.

Эти проекты являются ранними попытками объединить NFT и DeFi. В частности, проекты фрагментации NFT и агрегаторы NFT решают проблемы низкой ликвидности NFT и высокого рыночного порога. Рынки кредитования NFT и лизинговые проекты NFT также сосредоточены на улучшении ликвидности NFT и использовании капитала. Между тем, деривативы NFT представляют собой более сложные структурированные продукты, созданные для улучшения использования капитала. Однако эти проекты не смогли добиться широкомасштабного внедрения, поскольку они сталкиваются с ограничениями с точки зрения базовой логики NFT и пространства для разработки. Далее мы исследуем реальные требования и ложные предложения НФТ.

Реальные требования

1. Необходимо улучшить использование капитала NFT, позволяя держателям обеспечивать свои NFT для обеспечения частичной ликвидности, когда заканчиваются наличные деньги.

2. Следует решить проблему ликвидности NFT, что позволит держателям быстро покупать/продавать NFT, которыми они владеют.

Ложные предложения

Выросло ли использование капитала NFT?

Проблему использования капитала NFT можно рассматривать в двух аспектах: 1) пользователям необходимо быстро покупать и продавать NFT, и на частоту транзакций не должна влиять низкая ликвидность NFT; 2) Пользователи должны иметь возможность быстро обменивать свои NFT на ликвидность и получать наличные для других целей. Когда дело доходит до токенов FT, использование капитала можно улучшить за счет ставок, кредитного плеча и т. д. Однако на рынке NFT существует лишь несколько способов, с помощью которых пользователи могут улучшить использование своего капитала. Кроме того, объединение финансов с NFT значительно увеличивает стоимость обучения. В настоящее время большинство держателей NFT по-прежнему полагаются на стратегию «покупай дешево и продавай дорого». Более того, большинство таких держателей не являются целевыми пользователями кредитных проектов NFT, потому что принимаются только NFT «голубых фишек» с надежной ликвидностью и консенсусом по стоимости.

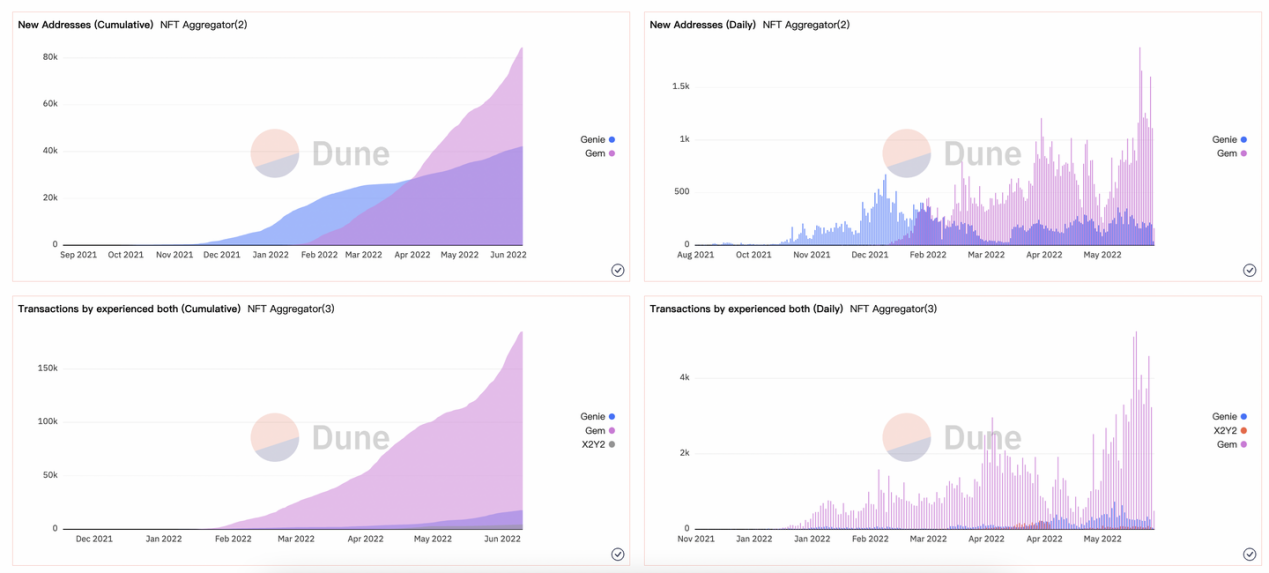

С точки зрения общего масштаба рынка, большинство пользователей поглощено вторичными рынками и агрегаторами с низкими операционными порогами, и они не добились существенного улучшения использования капитала. Как показано на рисунке 2, количество новых адресов Genie и Gem, двух агрегаторов NFT, неуклонно растет, а ежедневные транзакции становятся все более частыми. Однако, поскольку объем торгов и частота транзакций этих двух компаний пострадали из-за вялых рыночных условий NFT, Genie и Gem еще предстоит реализовать свой максимальный потенциал для улучшения использования капитала NFT.

Обратимся к использованию капитала основных кредитных проектов. BendDAO — это кредитный рынок, основанный на модели пула ликвидности, где держатели могут занимать ETH из пула после обеспечения своих голубых фишек NFT. Из-за недавних колебаний рынка большая сумма депозита ETH в пуле ликвидности BendDAO была изъята, что привело к снижению предложения ETH. Тем не менее, кредиты ETH остались на уровне около 19 000 ETH, а предложение MA14 составляет 46 000. Таким образом, мы можем сделать приблизительную оценку того, что использование капитала BendDAO составляет около 41%.

![Рисунок 3: Использование Bend ETH | Источник: [электронная почта защищена]](https://img.cryptospy.ru/posts/20632/coinex_institutionot_nft_k_nft_fi_realnye_trebovaniya_ili_loznye_predlozeniya_4.png)

Примечание: MA14 относится к скользящей средней за 14 дней, а MA7 — к скользящей средней за 7 дней.

NFTfi — это рынок кредитования по модели P2p. Сумма, процентная ставка и срок кредита в NFTfi определяются совместно поставщиками ликвидности и кредиторами NFT, что является более гибким с точки зрения кредитной ставки. Количество ежемесячных кредитов, предлагаемых через NFTfi, увеличилось с 21 в мае 2020 г. до 2000+ в мае 2022 г., а максимальная ежемесячная сумма кредита достигла 27,52 млн долларов США (март 2022 г.), но эта цифра составляет лишь 1% рыночной капитализации blue- чип NFT (как сообщает NSN-BlueCHIP 10).

![Рисунок 4: Ежемесячный объем кредита NFTfi по количеству/значению | Источник: [электронная почта защищена]](https://img.cryptospy.ru/posts/20632/coinex_institutionot_nft_k_nft_fi_realnye_trebovaniya_ili_loznye_predlozeniya_5.png)

JPEG`d также является протоколом кредитования модели P2P, и теперь он обеспечивает кредитование под залог только для Cryptopunks, EtherRocks, BAYC и MAYC. После стейкинга NFT держатели получат PUSD, стейблкоин, предоставленный протоколом из пула. Кроме того, JPEG`d также имеет лимит использования капитала при кредитовании в размере 32%.

Конечно, есть и другие платформы производных NFT на ранней стадии, но они не представили никаких зрелых продуктов, поэтому мы не смогли проанализировать их использование капитала. Несмотря на это, можно предвидеть, что такие производные NFT будут сопряжены с более высокими затратами на обучение, поскольку они предназначены для профессиональных трейдеров с большей склонностью к риску. Таким образом, их потенциал роста ограничен на сегодняшнем рынке NFT.

Ценообразование активов и риски ликвидации?

Ценообразование NFT обсуждалось так часто, что теперь стало клише. Люди обеспокоены этой проблемой, потому что колебания цен на NFT подвергают кредитование NFT или деривативы рискам ликвидации. Поскольку цены на NFT в последнее время упали, BendDAO запустила несколько ликвидационных аукционов.

Хотя большинство протоколов кредитования используют чрезмерное обеспечение, перед лицом резких колебаний цен многие NFT будут ликвидированы и проданы на торговых площадках. Это, в сочетании с плохой ликвидностью NFT, может привести к паническим продажам, что приведет к нисходящей спирали цен, что в конечном итоге превратит кредиты в безнадежные долги.

Ценообразование NFT зависит от множества факторов. Кроме того, им также легко манипулировать. Например, крупные держатели могут злонамеренно поднять минимальную цену, а затем намеренно ликвидировать NFT, а цена NFT может резко упасть из-за взлома или лазеек в смарт-контрактах. Более того, на ценообразование NFT также могут влиять многие нематериальные факторы. Например, цена NFT может взлететь, если известный человек внезапно купит его в больших количествах или если он выпустит новый план раздачи.

Поскольку большинство кредиторов не могут точно оценить внутреннюю стоимость своих NFT, они уязвимы для ликвидации, если они брали кредиты или применяли кредитное плечо. Это также является одной из причин, по которой NFT-кредитование и деривативы не получили массового распространения: владельцы «голубых фишек» NFT обеспокоены тем, что они могут понести убытки в описанных выше сценариях, поэтому они не хотят обеспечивать свои NFT.

Действительно ли владельцам голубых фишек NFT нужны кредиты NFT?

Все кредитные рынки NFT сосредоточены на NFT «голубых фишек», но большинство держателей NFT «голубых фишек» не очень нуждаются в кредитах. Начнем с того, что такие держатели больше заботятся о своем владении NFT, точно так же, как миллиардеры не будут использовать свои предметы коллекционирования в качестве залога для кредитов. Во-вторых, кредиты NFT сопряжены с неизвестными рисками, и многие владельцы голубых фишек NFT отказываются подавать заявки на такие кредиты, взвесив риски и выгоды. В-третьих, подача заявки на кредиты NFT связана с высокими затратами на обучение, и не каждый пользователь может понять принцип таких кредитов.

Давайте сравним базу пользователей основных кредитных проектов NFT. По состоянию на 15 июня на рынке NFT насчитывается около 2,4 миллиона держателей, из которых 27 833 владеют NFT «голубых фишек» (пользователь будет считаться держателем NFT «голубых фишек», если он владеет хотя бы одним таким NFT). к НФТГО. На BendDAO 771 заемщик, на NFTfi — 1038, на Arcade — 51. Поскольку пользователи должны сначала внести / обеспечить свои NFT перед подачей заявки на кредит, мы можем рассматривать всех этих заемщиков как владельцев голубых фишек NFT. Таким образом, ясно, что большинство владельцев голубых фишек NFT не являются пользователями кредитных рынков NFT.

![Рисунок 5: Заемщики и вкладчики Bend ETH | Источник: [электронная почта защищена]](https://img.cryptospy.ru/posts/20632/coinex_institutionot_nft_k_nft_fi_realnye_trebovaniya_ili_loznye_predlozeniya_6.png)

Могут ли проекты NFT-fi сохранить пользователей с тем же старым стимулом?

Кредитные или производные проекты также несут задачу повышения ликвидности протокола. Большинство таких проектов предлагают нативные токены в качестве стимула для набора держателей и вкладчиков NFT по мере их запуска. В этом отношении эти проекты напоминают платформы добычи ликвидности DeFi, которые привлекают спекулянтов с высокими APY. Однако проблема в том, что они не смогут поддерживать такую ликвидность, если APY упадут. Привлечение пользователей с помощью токенов — это все тот же старый подход. Хотя эта стратегия может создать большую пользовательскую базу в самом начале, никто не знает, сможет ли протокол удержать пользователей.

Например, когда проект был впервые запущен, BendDAO раздавал токены BEND пользователям, которые депонировали голубые фишки NFT и ETH. Он также использует BEND в качестве субсидии при выплате процентов. Однако процентная ставка снизилась, когда цена BEND упала, что замедлило темпы роста новых пользователей.

Таким образом, привлечение пользователей с высоким APY — это только первый шаг. Чтобы удержать новых пользователей, они должны дополнительно изучить механизмы кредитования, решить проблему ценообразования оракула и снизить риски ликвидации. Проекты должны разрабатывать более гибкие продукты, расширяя объем кредитования NFT. И последнее, но не менее важное: они также могут предоставлять обзоры рисков, снижать стоимость обучения и предлагать более удобный пользовательский опыт.

Вывод

Эволюция от NFT к NFT-fi — это процесс, в котором рынок перерастает из зачаточного состояния в более зрелую стадию. Однако это также неизбежно процесс, полный сомнений, ловушек и проблем. Поскольку проекты NFT-fi стремятся удовлетворить реальные потребности, им также придется столкнуться с сомнениями в том, что они высказывают ложные предположения. Сегодняшний рынок NFT подобен новорожденному ребенку, которому нужно вырасти и справиться с трудностями. Хотя NFT-fi может быть отличной попыткой, предстоит еще долгий путь, и проекты NFT-fi должны продолжать изучать свою базовую логику, чтобы заслужить признание на рынке.

Источник